ESRS

Die European Sustainability Reporting Standards (ESRS) sind ein zentraler Bestandteil der CSRD. Sie erfahren alles was Sie wissen müssen.

Die European Sustainability Reporting Standards (ESRS) sind ein zentraler Bestandteil der Corporate Sustainability Reporting Directive (CSRD) und legen fest, wie Unternehmen in der EU über ihre Nachhaltigkeitsleistung berichten müssen. Die ESRS sollen eine einheitliche, transparente und vergleichbare Nachhaltigkeitsberichterstattung sicherstellen.

Die Standards decken umfassende Umwelt-, Sozial- und Governance-Themen (ESG) ab und orientieren sich an internationalen Rahmenwerken wie den GRI-Standards, IFRS S1 & S2 sowie der TCFD. Dennoch gibt es einige Besonderheiten, wie beispielsweise die doppelte Wesentlichkeit.

Mit den European Sustainability Reporting Standards will die EU sicherstellen, dass Nachhaltigkeitsinformationen genauso verlässlich und entscheidungsrelevant sind wie Finanzberichte – ein wichtiger Schritt zur Förderung nachhaltiger Geschäftsmodelle und Kapitalströme.

Hilfreiche Tools zur Einhaltung der European Sustainability Reporting Standards

Word Vorlage (& PDF) für ein CSRD Nachhaltigkeitsbericht nach dem ESRS VSME Standard.

Praxisorientierter und interaktiver Workshop für ein besseres Verständnis und zur Umsetzung des VSME-Standards.

Excel-basierte Datenbank mit hunderten vorformulierten Impacts, Risks & Opportunities (IROs) für eine effiziente DWA.

ESRS Wissen

1. Was sind die European Sustainability Reporting Standards (ESRS)?

Die European Sustainability Reporting Standards sind verbindliche Berichtsstandards für die Nachhaltigkeitsberichterstattung von Unternehmen in der Europäischen Union. Sie wurden von der European Financial Reporting Advisory Group (EFRAG) im Auftrag der Europäischen Kommission entwickelt und bilden die Grundlage der Corporate Sustainability Reporting Directive (CSRD), die seit 2024 für große Unternehmen gilt.

Zusammenhang zwischen ESRS und CSRD

Die CSRD legt fest, welche Unternehmen über Nachhaltigkeit berichten müssen, während die European Sustainability Reporting Standards definieren, was und wie genau berichtet werden muss. Das bedeutet:

- Die CSRD verpflichtet Unternehmen zur Nachhaltigkeitsberichterstattung, ersetzt die bisherige Non-Financial Reporting Directive (NFRD) und erweitert den Kreis der berichtspflichtigen Unternehmen erheblich.

- Die European Sustainability Reporting Standards sind die konkreten Berichtsstandards, die Unternehmen zur Erfüllung der CSRD-Anforderungen nutzen müssen. Sie stellen sicher, dass Nachhaltigkeitsinformationen detailliert, einheitlich und vergleichbar erfasst werden.

Kurz gesagt: Die CSRD macht die Berichterstattung verpflichtend und legt fest, welche Unternehmen betroffen sind – die ESRS geben den Rahmen für die Inhalte und Methodik vor.

Ziele der European Sustainability Reporting Standards

Die ESRS sollen sicherstellen, dass Unternehmen umfassend, transparent und vergleichbar über Nachhaltigkeitsaspekte berichten.

Betroffene Unternehmen

Die ESRS gelten für alle EU-Unternehmen, die unter die CSRD-Berichtspflicht fallen:

- Große Unternehmen, die mindestens zwei der drei folgenden Kriterien erfüllen:

- Bilanzsumme: über 25 Mio. Euro

- Nettoumsatzerlöse: über 50 Mio. Euro

- Mehr als 250 Mitarbeitende

- Kapitalmarktorientierte KMUs ab 2026 (mit Möglichkeit zum Aufschub bis 2028).

Im November 2024 kündigte die Europäische Kommission in der Budapester Erklärung die Einführung eines Omnibus-Pakets an. Dieser CSRD Omnibus Vorschlag wurde am 26. Februar 2025 veröffentlicht und soll die CSRD, die Corporate Sustainability Due Diligence Directive (CSDDD) und die EU-Taxonomie besser aufeinander abstimmen, um die Berichtspflichten für Unternehmen zu vereinfachen und bürokratische Hürden abzubauen.

Dabei wurde vorgeschlagen Umsetzungsfristen sowie die Schwellenwerte, die festlegen, welche Unternehmen überhaupt berichtspflichtig sind, nochmals anzupassen.

Anschließend wurde das Paket im Februar 2026 final vom Rat der EU angenommen tritt 20 Tage nach Veröffentlichung, also am 18.03.2026 in Kraft.

Demnach müssen nach dem Omnibus Vorschlag nur noch folgende Unternehmen verpflichtend berichten:

1. Ab dem Berichtsjahr 2027 (Berichterstattung 2028):

- mehr als 1.000 Mitarbeitende

- und mehr als 450 Mio. € Netto-Umsatz

2. Erste‑Welle‑Unternehmen („wave one“)

- Unternehmen, die bereits seit 2024 unter der CSRD berichtspflichtig waren, aber nach den neuen Schwellenwerten nicht mehr im Anwendungsbereich liegen, können unter bestimmten Bedingungen von den Mitgliedstaaten für die Berichtsjahre 2025 und 2026 von der Pflicht befreit werden. Eine entsprechende nationale Umsetzung liegt im Ermessen der Mitgliedstaaten.

Die Mitgliedstaaten müssen die Richtlinie anschließend in nationales Recht überführen.

Weitere European Sustainability Reporting Standards

Neben dem umfassenden ESRS, der für große Unternehmen relevant ist und um den es in diesem Beitrag hauptsächlich geht, hat die EFRAG noch zwei weitere Standards veröffentlicht:

- ESRS LSME (ESRS for Listed Small- and Medium-Sized Enterprises): Der ESRS LSME Standard bietet eine vereinfachte und proportional angepasste Berichterstattung für kleine und mittelgroße börsennotierte Unternehmen, während der umfassende ESRS Standard eine detaillierte und tiefgehende Offenlegung aller relevanten Nachhaltigkeitsaspekte gemäß der CSRD verlangt.

- ESRS VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs): Der ESRS VSME Standard bietet eine freiwillige und stark reduzierte Berichterstattung, die sich an den begrenzten Ressourcen sehr kleiner Unternehmen orientiert. Wir haben eine hilfreiche Word-Berichtsvorlage für den VSME-Standard erstellt und zusätzliche alle Berichtsanforderungen in einer übersichtlichen VSME Datenpunkte-Liste zusammengetragen.

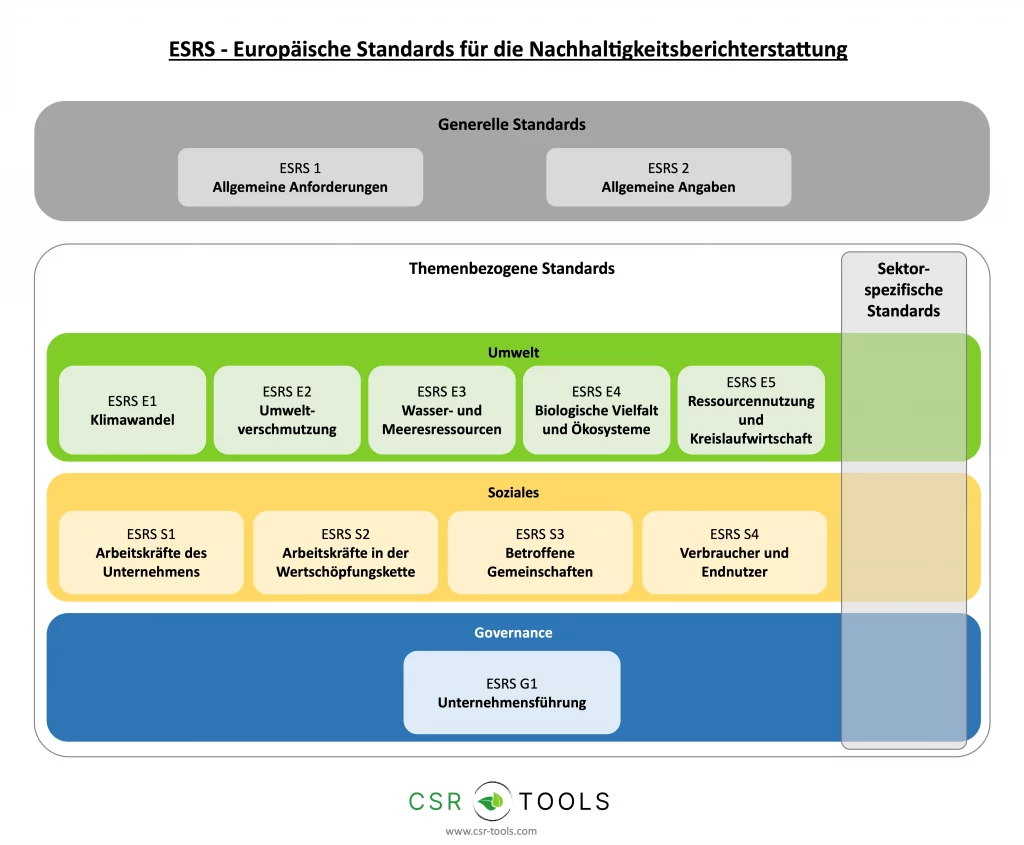

2. Struktur und Standards: Wie sind die ESRS aufgebaut?

Die European Sustainability Reporting Standards sind in verschiedene Kategorien unterteilt, um eine umfassende und transparente Berichterstattung zu gewährleisten. Sie bestehen aus allgemeinen Anforderungen, themenspezifischen Standards für Umwelt (E), Gesellschaft (S) und Governance (G) sowie sektor- und unternehmensspezifischen Regelungen.

Allgemeine Anforderungen: ESRS 1 & ESRS 2

Die übergeordneten Standards ESRS 1 und ESRS 2 legen die grundlegenden Prinzipien und allgemeinen Offenlegungspflichten fest.

ESRS 1: Allgemeine Anforderungen

Im ESRS 1 wird die Struktur der European Sustainability Reporting Standards dargelegt, die Vorgaben der Ausarbeitung sowie die zugrundeliegenden Konzepte erklärt. Zudem werden grundlegende Vorgaben zur Erstellung und Präsentation von Informationen mit Nachhaltigkeitsbezug definiert. Der Berichtszeitraum für die Nachhaltigkeitserklärung eines Unternehmens ist übereinstimmend mit dem Berichtszeitraum für den Jahresabschluss des Unternehmens.

- Definiert Grundsätze der Berichterstattung

- Enthält das Konzept der doppelten Wesentlichkeit

- Beschreibt die Kohärenz mit anderen Standards

ESRS 2: Allgemeine Angaben

Im ESRS 2 sind die Vorgaben für Informationen definiert, die ein Unternehmen grundsätzlich zu allen wesentlichen Nachhaltigkeitsaspekten der folgenden Bereiche im Nachhaltigkeitsberichts bereitstellen muss: Governance, Strategie, Auswirkungen, Risiken und Chancen (IROs) sowie Kennzahlen und Ziele.

- Beinhaltet die grundlegenden Pflichten zur Berichterstattung für alle Unternehmen

- Definiert die Struktur des Nachhaltigkeitsberichts

- Legt Anforderungen an Governance, Strategie und Risikomanagement fest

Thematische ESRS-Standards

Die thematischen European Sustainability Reporting Standards decken die drei Nachhaltigkeitsdimensionen Environment (E), Social (S) und Governance (G) ab.

ESRS E1: Klimawandel

Der ESRS E1 Standard definiert die Angabepflichten eines Unternehmens in Bezug auf seinen Einfluss auf den Klimawandel, die Bemühungen zur Begrenzung der globalen Erderwärmung auf 1,5 Grad gemäß dem Pariser Abkommen sowie die Anpassungsstrategien an tatsächliche und erwartete klimatische Veränderungen.

Außerdem enthält er Angabepflichten darüber, wie Firmen mit ihren Treibhausgasemissionen (Scope 1-3 Emissionen) und den damit verbundenen Risiken umgehen und die Informationspflicht über den Energieverbrauch sowie den Energiemix des Unternehmens.

ESRS E2: Umweltverschmutzung

Diese Bereich umfasst die tatsächlichen und möglichen Auswirkungen des Unternehmens auf Luft-, Wasser- und Bodenverschmutzung. Es werden Maßnahmen und Strategien des Unternehmens zur Verhinderung und Minderung solcher Verschmutzungen sowie die Anpassung an eine nachhaltige Wirtschaft hervorgehoben. Der Standard berücksichtigt auch finanzielle Implikationen durch diese Umweltauswirkungen. Zudem beinhaltet er Angaben zu besorgniserregenden Stoffen, die das Unternehmen produziert oder verwendet, sowie deren potenziellen Auswirkungen auf Mensch und Umwelt.

ESRS E3: Wasser- und Meeresressourcen

Das Hauptziel dieses Standards ist es, dass Nutzer die tatsächlichen und möglichen Auswirkungen des Unternehmens auf Wasser- und Meeresressourcen erkennen können. Darüber hinaus sollen Unternehmen ihre Maßnahmen zur Minderung negativer Einflüsse und zum Schutz dieser Ressourcen darstellen.

Der Standard verlangt auch eine Darstellung darüber, wie ein Unternehmen seine Geschäftsstrategien im Einklang mit nachhaltiger Wassernutzung anpasst. Schließlich sollen Unternehmen über wesentliche Risiken, Chancen und Auswirkungen informieren, die sich aus ihrer Beziehung zu Wasser- und Meeresressourcen ergeben. Der Standard bezieht sich bei “Wasser” auf Oberflächen- und Grundwasser und bei “Meeresressourcen” auf deren Nutzung Rückführung sowie der damit verbundenen Tätigkeiten.

ESRS E4: Biologische Vielfalt und Ökosysteme

Der ESRS E4 Standard zielt darauf ab, Unternehmen dazu zu verpflichten, in ihren Nachhaltigkeitsberichten klar darzustellen, wie sie die biologische Vielfalt und Ökosysteme beeinflussen. Dabei sollen sowohl positive als auch negative Auswirkungen, einschließlich der Rolle des Unternehmens beim Verlust von Biodiversität, berücksichtigt werden. Das Unternehmen soll auch seine Maßnahmen zur Minderung dieser Auswirkungen und zur Wiederherstellung von Biodiversität darstellen.

Es wird erwartet, dass die Geschäftsstrategie im Einklang mit verschiedenen globalen und EU-Richtlinien zur Biodiversität steht. Unternehmen sollten auch über ihre wesentlichen Risiken und Chancen sowie deren finanzielle Auswirkungen im Zusammenhang mit Biodiversität informieren. Der Standard betrachtet die Beziehung des Unternehmens zu verschiedenen Lebensräumen und Ökosystemen. Dabei bezieht sich “Biodiversität” auf die Variabilität von Organismen und ihren Ökosystemen.

ESRS E5: Ressourcennutzung und Kreislaufwirtschaft

In ESRS E5 geht es um den Einfluss des Unternehmens auf Ressourceneffizienz, die Nutzung erneuerbarer Ressourcen und die Vermeidung der Erschöpfung nicht erneuerbarer Ressourcen. Unternehmen sollen ihre Maßnahmen und deren Ergebnisse darlegen, um negative Auswirkungen in diesem Bereich zu mindern einschließlich Maßnahmen zur Entkoppelung des Wirtschaftswachstums von der Verwendung von Materialien.

Der Standard betont die Notwendigkeit, Geschäftsstrategien anzupassen, um Abfall zu minimieren und Ressourceneffizienz zu maximieren. Die “Kreislaufwirtschaft” beschreibt ein System, das den Wert von Produkten und Materialien maximiert, indem es deren Nutzungsoptimierung, Wiederverwendung und Recycling fördert. Es soll Unternehmen dabei helfen die Transformation von einer linearen zu einer kreislauforientierten Wirtschaft zu meistern.

ESRS S1: Arbeitskräfte des Unternehmens

Dieser Standard legt fest, dass über die positive und negative Einflüsse des Unternehmens auf die eigene Belegschaft, getroffene Maßnahmen und deren Ergebnisse sowie finanzielle Risiken und Chancen berichtet werden muss.

Der Fokus liegt auf den sozialen Aspekten (i) Arbeitsbedingungen, (ii) Gleichbehandlung und Chancengleichheit für alle, und (iii) Sonstige arbeitsbezogenen Rechte wie Kinder- und Zwangsarbeit. Unternehmen sollen erklären, wie sie diese Faktoren angehen und welche wesentlichen IROs sich daraus ergeben.

Der ESRS S1 Standard bezieht sich nur auf die Arbeitskräfte des Unternehmens inkl. nicht angestellte Beschäftigte, nicht jedoch auf externe Arbeitskräfte in der Wertschöpfungskette.

ESRS S2: Arbeitskräfte in der Wertschöpfungskette

Der Standard definiert Angabepflichten für Unternehmen, um die Auswirkungen ihrer Geschäftstätigkeiten auf Arbeitskräfte in ihrer Wertschöpfungskette transparent zu machen. Unternehmen sollen ihren Ansatz erläutern, wie sie die Auswirkungen hinsichtlich Arbeitsbedingungen, Gleichbehandlung & Chancengleichheit und andere arbeitsbezogene Rechte bewerten und angehen. Der Standard bezieht sich auf alle Arbeitskräfte in der Wertschöpfungskette, die nicht zur “eigenen Belegschaft” gehören.

ESRS S3: Betroffene Gemeinschaften

Dieser Bereich legt fest, wie Unternehmen betroffene Gemeinschaften durch ihre Geschäftsaktivitäten beeinflussen. Unternehmen müssen ihren Ansatz darlegen, wie sie Auswirkungen auf (i) wirtschaftliche, soziale, und kulturelle Rechte von Gemeinschaften, (ii) bürgerliche und politische Rechte der Gemeinschaften sowie (iii) besondere Rechte indigener Völker angehen sowie welche Chancen und Risiken eine Abhängigkeit von diesen Gemeinschaften darstellen.

Betroffene Gemeinschaften sind Personen oder Gruppen, die in demselben Gebiet leben oder arbeiten, das von den Aktivitäten des Unternehmens bzw. seiner Wertschöpfungskette betroffen ist oder sein könnte.

ESRS S4: Verbraucher und Endnutzer

Der ESRS S4 Standard setzt Angabepflichten, damit die Leser:innen des Berichts die Auswirkungen eines Unternehmens auf Verbraucher und/oder Endnutzer, im Kontext von Geschäft, Produkten und Dienstleistungen, erkennen. Unternehmen sollen ihren Umgang mit Themen wie (i) informationsbezogenen Auswirkungen auf Verbraucher und/oder Endnutzer (z.B. Privatsphäre, Meinungsfreiheit), (ii) persönlicher Sicherheit (z. B. Gesundheit und Sicherheit, persönliche Sicherheit sowie Schutz von Kindern), und (iii) sozialer Inklusion der Verbraucher (z. B. Nichtdiskriminierung, Zugang zu Produkten und Dienstleistungen und verantwortungsvolle Vermarktungspraktiken) erklären. Missbräuchliche Verwendung der Produkte durch Verbraucher ist nicht Teil dieses Standards.

ESRS G1: Unternehmensführung

Das Hauptziel des ESRS G1 Standards ist es, klare Richtlinien für Unternehmen aufzustellen, damit die Strategien, Prozesse und Leistungen im Bereich der Unternehmenspolitik im Nachhaltigkeitsbericht nachvollzogen werden können. Insbesondere werden folgende drei Hauptbereiche der Unternehmensführung betrachtet:

(i) Unternehmensethik und -kultur, z.B. den Kampf gegen Korruption, den Schutz von Whistleblowern;

(ii) Das Management von Lieferantenbeziehungen, speziell hinsichtlich der Zahlungspraktiken;

(iii) Die Art und Weise, wie Firmen politischen Einfluss ausüben und den daraus resultierenden Verpflichtungen, einschließlich Lobbyarbeit.

Sektor- und unternehmensspezifische Standards (zukünftig)

Neben den allgemeinen und themenspezifischen European Sustainability Reporting Standards plant die EFRAG, auch Sektor-spezifische Standards zu entwickeln, die den besonderen Nachhaltigkeitsherausforderungen einzelner Sektoren gerecht werden. Diese werden in den kommenden Jahren veröffentlicht.

3. Welche Anforderungen und Pflichten ergeben sich für Unternehmen?

Die European Sustainability Reporting Standards stellen umfassende Anforderungen an Unternehmen, die zur Nachhaltigkeitsberichterstattung verpflichtet sind. Die CSRD-Berichterstattung soll die Transparenz in den Bereichen Umwelt, Soziales und Governance (ESG) erhöhen und eine bessere Vergleichbarkeit ermöglichen.

Wesentliche Anforderungen der ESRS

Unternehmen, die unter die CSRD-Berichtspflicht fallen, müssen ihre Nachhaltigkeitsinformationen nach klar definierten Vorgaben offenlegen. Die wichtigsten Anforderungen sind:

- Anwendung des Prinzips der doppelten Wesentlichkeit: Unternehmen müssen sowohl die finanziellen Auswirkungen von Nachhaltigkeitsthemen (Finanzielle Materialität) als auch ihre Auswirkungen auf Umwelt und Gesellschaft (Impact Materialität) erfassen und bewerten.

- Umfassende ESG-Berichterstattung: Die Berichte müssen sich auf Umwelt (E), soziale Aspekte (S) und Unternehmensführung (G) beziehen.

- Einbindung in den Lagebericht: Nachhaltigkeitsinformationen müssen künftig Teil des Geschäftsberichts sein und unterliegen damit denselben Prüfungsanforderungen wie die Finanzberichterstattung.

- Verpflichtende Offenlegung von Kennzahlen: Unternehmen müssen quantitative und qualitative Angaben zu Nachhaltigkeitszielen, Strategien und Risiken machen.

Die Wesentlichkeitsanalyse als zentrales Element

Ein entscheidender Bestandteil der European Sustainability Reporting Standards ist die doppelte Wesentlichkeitsanalyse (DWA). Unternehmen müssen identifizieren, welche Nachhaltigkeitsthemen für ihr Geschäftsmodell relevant sind. Die DWA wird häufig als strategisches Tool von Unternehmen eingesetzt. Dabei wird zwischen zwei Perspektiven unterschieden:

- Inside-Out-Perspektive: Welche Auswirkungen hat das Unternehmen auf Umwelt und Gesellschaft?

- Outside-In-Perspektive: Welche Nachhaltigkeitsrisiken und -chancen beeinflussen die finanzielle Lage des Unternehmens?

Nur Themen, die als wesentlich eingestuft werden, müssen in den Berichten detailliert behandelt werden.

Inhaltlicher Aufbau der ESRS-Berichterstattung

Jeder thematische European Sustainability Reporting Standard (z. B. ESRS E1 für Klimawandel oder ESRS S1 für eigene Mitarbeitende) ist nach einem festen Schema aufgebaut, das vier zentrale Berichtsbereiche umfasst:

- Strategie – Welche Nachhaltigkeitsaspekte sind für das Unternehmen relevant?

- Policies – Welche internen Richtlinien regeln diese Themen?

- Actions – Welche konkreten Maßnahmen setzt das Unternehmen um?

- Targets – Welche Ziele verfolgt das Unternehmen, und wie wird deren Erreichung gemessen?

Diese Struktur stellt sicher, dass Unternehmen nicht nur über ihre Nachhaltigkeitsleistung berichten, sondern auch klare Verantwortlichkeiten, Maßnahmen und Ziele definieren.

Strategie (Strategy)

Im ersten Abschnitt eines jeden Themenstandards muss das Unternehmen darlegen, wie das jeweilige Nachhaltigkeitsthema mit seiner übergreifenden Unternehmensstrategie verknüpft ist. Wichtige Fragen sind:

- Welche Relevanz hat das Thema für das Geschäftsmodell?

- Welche Risiken und Chancen sind mit diesem Thema verbunden?

- Wie wirkt sich das Thema auf die langfristige Wertschöpfung aus?

- Wie werden Stakeholder-Erwartungen berücksichtigt?

Hier müssen Unternehmen auch darlegen, wie die doppelte Wesentlichkeit des Themas bewertet wurde.

Policies (Richtlinien und Vorgaben)

Unternehmen müssen angeben, ob sie für das jeweilige Thema interne Richtlinien, Verhaltenskodizes oder Unternehmensrichtlinien haben. Dazu gehören:

- Offizielle Nachhaltigkeitsrichtlinien

- Governance-Strukturen für ESG-Themen

- Maßnahmen zur Einhaltung regulatorischer Anforderungen

- Verpflichtungen gegenüber internationalen Standards wie GRI oder UN Global Compact

Falls keine Richtlinien existieren, muss das Unternehmen dies begründen.

Actions (Maßnahmen und Prozesse)

Hier wird beschrieben, welche konkreten Maßnahmen das Unternehmen ergreift, um seine Nachhaltigkeitsstrategie umzusetzen. Dazu gehören:

- Operative Maßnahmen zur Reduzierung von Umweltauswirkungen

- Programme für soziale Nachhaltigkeit (z. B. Diversität, Arbeitsbedingungen)

- Lieferketten-Management und ESG-Risikomanagement

- Investitionen in nachhaltige Technologien oder Prozesse

Unternehmen müssen erläutern, welche Prozesse existieren, um Fortschritte zu überwachen und mögliche Risiken zu minimieren.

Targets (Ziele und Leistungskennzahlen)

Im letzten Abschnitt müssen Unternehmen darlegen, welche konkreten Ziele (Targets) sie im jeweiligen Nachhaltigkeitsbereich verfolgen und wie sie diese messen. Dazu gehören:

- Klar definierte ESG-Ziele (z. B. Reduktion der CO₂-Emissionen um 30 % bis 2030)

- Indikatoren und KPIs zur Erfolgsmessung

- Methodik zur Fortschrittsüberprüfung (z. B. jährliche Berichterstattung)

- Verknüpfung mit Vergütungsmodellen oder internen Anreizen

Falls keine messbaren Ziele festgelegt wurden, muss dies begründet werden.

Berichtspflichten und Prüfungsverfahren

Die Einhaltung der European Sustainability Reporting Standards wird durch eine Pflicht zur externen Prüfung abgesichert. Unternehmen müssen sicherstellen, dass:

- Die doppelte Wesentlichkeitsanalyse gesetzes-konform umgesetzt wurde und Stakeholder-Perspektiven berücksichtigt wurden

- Die richtigen Datenpunkte offengelegt wurden und die Nachhaltigkeitsangaben nachvollziehbar und überprüfbar sind.

- Die Berichterstattung mit internationalen Standards abgestimmt ist.

- Die ESRS-Daten in maschinenlesbarem Format (XHTML, ESEF-Format) veröffentlicht werden, um digitale Auswertungen zu ermöglichen.

Praktische Umsetzung für Unternehmen

Um die European Sustainability Reporting Standards zu erfüllen, sollten Unternehmen folgende Schritte umsetzen:

- Durchführung einer Wesentlichkeitsanalyse: Bewertung der relevanten ESG-Themen anhand der doppelten Wesentlichkeit.

- Bestandsaufnahme und Gap-Analyse: Ermittlung der vorhanden Nachhaltigkeitsdaten und der Lücken im Vergleich zu den ESRS-Anforderungen.

- Datenmanagement und interne Prozesse optimieren: Einführung geeigneter IT-Systeme zur Erfassung und Analyse der ESG-Daten.

- Integration in den Geschäftsbericht: Nachhaltigkeitsinformationen müssen in den Lagebericht integriert werden.

- Externe Prüfung vorbereiten: Sicherstellung, dass die Berichtsstandards und -kennzahlen prüfbar sind.

Die ESRS stellen hohe Anforderungen an Unternehmen, bieten jedoch gleichzeitig die Möglichkeit, Nachhaltigkeit strategisch in das Geschäftsmodell zu integrieren und sich zukunftssicher aufzustellen.

Anforderungen an die Prüfung der Berichte

- Unabhängige Prüfung: Nachhaltigkeitsberichte müssen von externen, unabhängigen Prüfern kontrolliert werden, um sicherzustellen, dass die offengelegten Informationen korrekt, nachvollziehbar und vergleichbar sind.

- Limited Assurance: Die Prüfung muss mindestens auf dem Niveau einer “Limited Assurance” erfolgen, was bedeutet, dass die Prüfer eine eingeschränkte Prüfung der angegebenen Nachhaltigkeitsdaten durchführen und deren Plausibilität bewerten.

- Reasonable Assurance: Langfristig ist eine erweiterte Prüfpflicht auf dem Niveau einer “Reasonable Assurance” geplant. Dies würde eine detaillierte und tiefgehende Prüfung der Nachhaltigkeitsangaben umfassen, ähnlich der Prüfung von Finanzberichten, um eine noch höhere Verlässlichkeit zu gewährleisten.

Transparenz und öffentliche Zugänglichkeit

- Veröffentlichung im European Single Access Point (ESAP): Unternehmen sind verpflichtet, ihre Nachhaltigkeitsberichte zentral im ESAP zu veröffentlichen. Dadurch soll ein einheitlicher und transparenter Zugang zu ESG-Daten innerhalb der EU geschaffen werden, sodass Investoren, Behörden und andere Stakeholder diese leicht einsehen und vergleichen können.

- Digitale Zugänglichkeit & Maschinenlesbarkeit: Nachhaltigkeitsinformationen müssen digital verfügbar und gemäß der XBRL-Taxonomie maschinenlesbar sein. Dies erleichtert die automatisierte Verarbeitung, Analyse und Vergleichbarkeit der Berichte, insbesondere für Finanzinstitutionen und Aufsichtsbehörden, die große Mengen an Nachhaltigkeitsdaten effizient auswerten müssen.

4. Wie unterscheiden sich die ESRS von anderen Nachhaltigkeitsstandards?

Die European Sustainability Reporting Standards sind nicht das einzige Rahmenwerk für Nachhaltigkeitsberichterstattung. Viele Unternehmen haben in der Vergangenheit bereits nach freiwilligen Standards wie der Global Reporting Initiative (GRI), den IFRS-Nachhaltigkeitsstandards oder den TCFD-Empfehlungen berichtet. Doch wie unterscheiden sich die ESRS von diesen bestehenden Rahmenwerken, und welche Überschneidungen gibt es?

Vergleich mit anderen Standards

| Standard | Herausgeber | Fokus | Wesentliche Unterschiede zu den ESRS |

|---|---|---|---|

| GRI (Global Reporting Initiative) | GRI | Breite ESG-Berichterstattung, global anerkannt | ESRS basieren stark auf GRI, sind aber verpflichtend und enthalten zusätzliche EU-spezifische Anforderungen. |

| IFRS S1 & S2 (International Sustainability Standards Board, ISSB) | IFRS Foundation | Finanzielle Wesentlichkeit, Fokus auf Investoren | ESRS folgen dem Konzept der doppelten Wesentlichkeit, während IFRS nur die finanzielle Perspektive betrachtet. |

| TCFD (Task Force on Climate-Related Financial Disclosures) | FSB | Klimabezogene Finanzrisiken | ESRS E1 übernimmt viele Anforderungen der TCFD, geht aber durch verbindliche Vorgaben weiter. |

| EU-Taxonomie | EU-Kommission | Nachhaltige Wirtschaftstätigkeiten, Finanzmarktakteure | Die ESRS sind eng mit der EU-Taxonomie verknüpft und enthalten spezifische Offenlegungspflichten für taxonomierelevante Aktivitäten. |

| SFDR (Sustainable Finance Disclosure Regulation) | EU-Kommission | Nachhaltigkeitsinformationen für Finanzprodukte | Die SFDR betrifft vor allem Finanzmarktteilnehmer, während die ESRS Unternehmen aller Branchen betreffen. Beide Regelwerke ergänzen sich. |

Gibt es Überschneidungen oder Harmonisierung?

-

Die European Sustainability Reporting Standards wurden so gestaltet, dass sie bestehende Standards weitgehend berücksichtigen, um Mehrfachberichterstattung zu vermeiden. Wichtige Aspekte der GRI, IFRS, TCFD und EU-Taxonomie wurden in die ESRS integriert:

- GRI als Grundlage: Die ESRS orientieren sich stark an der GRI-Methodik für Nachhaltigkeitsberichte. Unternehmen, die bereits nach GRI berichten, können viele bestehende Strukturen beibehalten.

- IFRS-Anpassung: Während die IFRS-Nachhaltigkeitsstandards S1 & S2 vor allem investorenrelevante Informationen beinhalten, kombinieren die ESRS finanzielle und gesellschaftliche Perspektiven (doppelte Wesentlichkeit).

- TCFD-Integration: Der Klimabericht nach ESRS E1 enthält viele Anforderungen der TCFD, etwa die Offenlegung klimabezogener Risiken und Chancen.

- EU-Taxonomie und SFDR-Verknüpfung: Die ESRS greifen zentrale Taxonomie-Kriterien auf und stellen sicher, dass Unternehmen konsistent über nachhaltige Wirtschaftstätigkeiten berichten.

- Deutscher Nachhaltigkeitskodex: Der DNK hat ursprünglich selbst einen Standard zur Nachhaltigkeitsberichterstattung erstellt. Durch die Einführung der CSRD hat sich der DNK zu einem unterstützenden Dienstleister zur Umsetzung der ESRS transformiert.

Welche Vorteile bieten die ESRS?

Im Vergleich zu freiwilligen Berichtsstandards haben die European Sustainability Reporting Standards einige klare Vorteile:

- Verbindlichkeit: Während GRI, IFRS S1 & S2 oder TCFD freiwillig genutzt werden können, sind die ESRS für alle CSRD-pflichtigen Unternehmen verpflichtend.

- Doppelte Wesentlichkeit: Die ESRS erfordern eine umfassendere Analyse der Auswirkungen eines Unternehmens auf Umwelt und Gesellschaft – nicht nur finanzielle Risiken.

- Einheitlicher Rahmen für die EU: Die ESRS schaffen einen klaren, rechtsverbindlichen Berichtsrahmen für Unternehmen, die in der EU tätig sind.

- Vermeidung von Mehrfachberichterstattung: Da die ESRS viele internationale Anforderungen abdecken, müssen Unternehmen nicht mehrere separate Berichte erstellen.

Während Unternehmen, die bereits nach GRI, TCFD oder EMAS berichten oder über ISO-Zertifikate verfügen, viele bestehende Inhalte in die ESRS-Berichterstattung überführen können, erfordert die doppelte Wesentlichkeitsanalyse eine vertiefte Auseinandersetzung mit ESG-Themen.

5. Wo gibt es weitere Unterstützung für die Umsetzung?

Die Umsetzung der European Sustainability Reporting Standards stellt Unternehmen vor eine komplexe Aufgabe. Um die Berichterstattung effizient und regelkonform zu gestalten, gibt es zahlreiche offizielle Leitfäden, regulatorische Dokumente und CSRD Hilfestellungen. Im Folgenden sind zentrale Quellen und Anlaufstellen aufgeführt.

Hilfestellungen und Leitfäden für die Umsetzung

EFRAG (European Financial Reporting Advisory Group)

Die EFRAG ist der Hauptverantwortliche für die Entwicklung der European Sustainability Reporting Standards. Auf der EFRAG-Website finden Unternehmen alle offiziellen Dokumente, Leitlinien und Erläuterungen zu den ESRS sowie aktuelle Entwicklungen in der Nachhaltigkeitsberichterstattung.

Leitfäden und FAQs: EFRAG Leitfäden (Implementation Guidelines)

EU-Kommission

Die Europäische Kommission stellt umfangreiche Informationen zu den rechtlichen Anforderungen der CSRD sowie zu den Verknüpfungen der ESRS mit anderen EU-Regulierungen (z. B. der EU-Taxonomie) bereit.

Richtlinien und Berichterstattungsanforderungen: CSRD und ESRS

IFRS Foundation und ISSB (International Sustainability Standards Board)

Die IFRS Foundation und das International Sustainability Standards Board (ISSB) bieten umfassende Informationen zu den globalen Nachhaltigkeitsstandards und deren Relation zu den ESRS. Diese Ressourcen sind besonders nützlich für Unternehmen, die bereits nach IFRS berichten und die ESRS als ergänzende Anforderungen anwenden möchten.

Global Reporting Initiative (GRI)

Die GRI stellt Leitfäden zur Nachhaltigkeitsberichterstattung zur Verfügung, die Unternehmen bei der Umsetzung von ESRS-Anforderungen helfen können, insbesondere bei der Integration der doppelten Wesentlichkeit.

Task Force on Climate-related Financial Disclosures (TCFD)

Die TCFD gibt Empfehlungen zur Berichterstattung klimabezogener Risiken. Diese Empfehlungen fließen stark in die ESRS E1-Berichterstattung ein, insbesondere zu den Themen Klimarisiken und Chancen.

**CSR Tools

**Wir von CSR Tools sind Experten bei allen Themen rund um die Nachhaltigkeitsberichterstattung nach CSRD bzw. ESRS und bieten zahlreiche Hilfestellungen an:

- Nachhaltigkeitsbericht Template für KMUs (ESRS VSME)

- Excel Vorlage zur Durchführung der Wesentlichkeitsanalyse & -matrix

- Datenpunkte-Mapping

- ESRS IRO-Datenbank für doppelte Wesentlichkeitsanalyse

Unsere Self-Service-Lösungen verbinden pragmatische Einfachheit mit tiefem Expertenwissen und machen Nachhaltigkeitsreporting schnell und effektiv umsetzbar. 🚀 Jetzt die passenden CSR-Tools entdecken!

6. Häufig gestellte Fragen (FAQ)

Was sind die European Sustainability Reporting Standards?

Die European Sustainability Reporting Standards (ESRS) sind verbindliche Berichtsstandards für die Nachhaltigkeitsberichterstattung gemäß der CSRD. Sie definieren, welche ESG-Informationen Unternehmen offenlegen müssen.

Für welche Unternehmen gelten sie?

Die ESRS gelten für Unternehmen, die unter die CSRD-Berichtspflicht fallen. Die Umsetzung erfolgt gestaffelt:

- Ab 2024: Große kapitalmarktorientierte Unternehmen (>500 Mitarbeitende).

- Ab 2025: Alle anderen großen Unternehmen.

- Ab 2026: Kapitalmarktorientierte KMUs (mit Aufschub bis 2028 möglich).

Welche Ziele werden mit den ESRS verfolgt?

Die ESRS gelten ab dem Geschäftsjahr 2024 für große Unternehmen. Börsennotierte KMU haben eine Übergangsfrist bis 2026.

Was ist der Unterschied zwischen CSRD und ESRS?

Die CSRD legt fest, wer berichten muss.

Die ESRS geben vor, was und wie berichtet werden muss.

Welche ESG-Themen decken die ESRS ab?

Die ESRS umfassen Umwelt (E), Soziales (S) und Governance (G) mit spezifischen Standards zu Themen wie Klimawandel, soziale Verantwortung und Unternehmensführung.

Was bedeutet „doppelte Wesentlichkeit“?

Unternehmen müssen sowohl:

- Ihre Auswirkungen auf Umwelt & Gesellschaft (Inside-Out) als auch

- Die finanziellen Risiken durch Nachhaltigkeitsthemen (Outside-In) berücksichtigen.

Wie strukturiert müssen die ESRS berichtet werden?

Die Berichterstattung jedes ESRS folgt einer einheitlichen Struktur:

- Strategie – Relevanz des Themas für das Unternehmen

- Policies – Unternehmensrichtlinien und Vorgaben

- Actions – Maßnahmen und Umsetzungsstrategien

- Targets – Nachhaltigkeitsziele und Kennzahlen

Wie hängen die ESRS mit anderen Standards zusammen?

Die ESRS sind mit GRI, IFRS S1 & S2, TCFD und der EU-Taxonomie abgestimmt, um Mehrfachberichterstattung zu vermeiden.

Gibt es eine externe Prüfungspflicht für die ESRS-Berichte?

Ja, Nachhaltigkeitsberichte müssen durch einen externen Prüfer kontrolliert werden, ähnlich wie Finanzberichte.

Wo finde ich offizielle Leitlinien zur Umsetzung der ESRS?

Die EFRAG ist der Hauptverantwortliche für die Entwicklung der ESRS.

EFRAG Website: https://www.efrag.org

7. Blogbeiträge zu ESRS

Verwandte Themen

- CSRDAnforderungen, Fristen und Pflichten der EU-Richtlinie im Überblick.Mehr erfahren

- WesentlichkeitsanalyseDoppelte Wesentlichkeit Schritt für Schritt durchführen.Mehr erfahren

- VSMEDer freiwillige Nachhaltigkeitsbericht für KMUs.Mehr erfahren

- CO₂-BilanzierungGHG Protocol und Scope 3 verständlich erklärt.Mehr erfahren