- Die European Sustainability Reporting Standards (ESRS) sind das verbindliche Rahmenwerk für die Nachhaltigkeitsberichterstattung gemäß CSRD. Sie sorgen für Klarheit, Konsistenz und Vergleichbarkeit von ESG-Daten in Europa.

- Die ESRS bestehen aus 12 Standards, gegliedert in generelle, themenbezogene und sektorspezifische Vorgaben.

- Neben dem vollständigen ESRS gibt es den angepassten ESRS LSME für börsennotierte KMU und den freiwilligen ESRS VSME. Aus dem VSME wird voraussichtlich der breitere VS (Voluntary Standard).

- Die EU-Kommission hat im Mai 2026 einen Entwurf vereinfachter ESRS zur Konsultation gestellt. Die Zahl der Datenpunkte sinkt deutlich.

- Kern jedes ESRS-Berichts bleibt die doppelte Wesentlichkeitsanalyse, mit der Unternehmen ihre relevanten Themen herausfiltern.

Was sind die European Sustainability Reporting Standards?

Die European Sustainability Reporting Standards (Deutsch: Europäische Standards für die Nachhaltigkeitsberichterstattung), kurz ESRS, markieren einen Meilenstein in Europas Bestreben, die Transparenz und Konsistenz in der Nachhaltigkeitsberichterstattung (CSRD) zu erhöhen. Entstanden aus dem Druck der öffentlichen Meinung, der Anforderungen von Investor:innen und der Notwendigkeit, globale Klimaziele zu erreichen, bieten diese Standards eine einheitliche Grundlage, um die Umwelt-, Sozial- und Governance-Leistungen (kurz ESG) von Unternehmen zu bewerten und zu berichten. Diese Standards wurden von der EFRAG, der European Financial Reporting Advisory Group, festgelegt, die neben den ESRS auch verantwortlich für die Festlegung der internationalen Rechnungslegungsstandards (IFRS) sind.

Die Hauptelemente der ESRS beinhalten:

- 12 ESRS Richtlinien: Sie betreffen spezifische Informationen, die in den Berichten enthalten sein müssen, um einen klaren Überblick über die Nachhaltigkeitsbemühungen eines Unternehmens zu geben.

- Vergleichbarkeit: Die Standards gewährleisten, dass Daten über verschiedene Unternehmen und Branchen hinweg vergleichbar sind.

- Klarheit und Konsistenz: Stakeholder:innen können sicher sein, dass die Informationen nach einem festgelegten, konsistenten Rahmen erfasst und präsentiert werden.

Das Wichtigste in Kürze

Die European Sustainability Reporting Standards (ESRS) bilden das verbindliche Rahmenwerk für die Nachhaltigkeitsberichterstattung gemäß CSRD. Sie sorgen für Klarheit, Konsistenz und Vergleichbarkeit von ESG-Daten in Europa und unterstützen die Umsetzung des European Green Deal.

- Struktur: 12 Standards, gegliedert in allgemeine, themenbezogene und sektorspezifische Vorgaben.

- Varianten: Vollständige ESRS für große Unternehmen, angepasste ESRS LSME für börsennotierte KMU, sowie der freiwillige ESRS VSME für nicht börsennotierte KMU.

- Ziel: Einheitliche und transparente ESG-Berichte, die Investoren, Stakeholdern und Regulierungsbehörden eine solide Entscheidungsgrundlage bieten.

Die ESRS markieren einen Wendepunkt in der Nachhaltigkeitsberichterstattung und machen Unternehmen zu zentralen Akteuren bei der Erreichung der EU-Klimaziele.

Gibt es nur einen ESRS-Standard?

Neben dem umfassenden ESRS, der für große Unternehmen relevant ist und um den es in diesem Beitrag hauptsächlich geht, hat die EFRAG noch zwei weitere Standards veröffentlicht:

- ESRS LSME (ESRS for Listed Small- and Medium-Sized Enterprises): Der ESRS LSME Standard bietet eine vereinfachte und proportional angepasste Berichterstattung für kleine und mittelgroße börsennotierte Unternehmen, während der umfassende ESRS Standard eine detaillierte und tiefgehende Offenlegung aller relevanten Nachhaltigkeitsaspekte gemäß der CSRD verlangt.

- ESRS VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs): Der ESRS VSME Standard bietet eine freiwillige und stark reduzierte Berichterstattung, die sich an den begrenzten Ressourcen sehr kleiner Unternehmen orientiert. Wir haben eine hilfreiche Word-Berichtsvorlage für den VSME-Standard erstellt.

Der freiwillige Standard wird im Zuge des Omnibus-Pakets ausgeweitet. Aus dem VSME wird der breitere VS (Voluntary Standard), voraussichtlich per delegiertem Rechtsakt später 2026. Inhaltlich baut er auf dem VSME auf, wird aber über reine KMU hinaus relevant. Er gilt dann auch für Nicht-KMU mit weniger als 1.000 Beschäftigten außerhalb des CSRD-Pflichtbereichs. Zusätzlich greift ein Value-Chain-Cap. CSRD-pflichtige Unternehmen dürfen von Wertschöpfungspartnern mit bis zu 1.000 Beschäftigten keine Informationen verlangen, die über den freiwilligen Standard hinausgehen.

Warum sind die Europäischen Standards für die Nachhaltigkeitsberichterstattung wichtig für Europa?

Die Bedeutung der ESRS geht weit über reine Berichtspflichten hinaus. Sie sind Teil der Corporate Sustainability Reporting Directive (CSRD) und ein entscheidendes Instrument, das Europa dabei hilft, seine Rolle als Vorreiter in Sachen Nachhaltigkeit und verantwortungsbewusstem Geschäftshandeln zu festigen.

Die Europäische Union hat mit dem “European Green Deal” einen ehrgeizigen Aktionsplan, um Europa bis 2050 zum ersten klimaneutralen Kontinent zu machen. Um dies zu erreichen müssen die europäischen Länder im Jahr 2030 ihre Netto-Treibhausgasemissionen um mindestens 55 % gegenüber 1990 reduzieren. Die Energiewirtschaft (37%) und die Industrie in Deutschland (20%) im Jahr 2021 für über die Hälfte der deutschen Treibhausgas-Emissionen verantwortlich war, ist es offensichtlich, dass man die Unternehmen in die Pflicht nehmen muss, um diese ambitionierten aber sehr wichtigen Ziele erreichen zu können.

Durch die EU Taxonomie sowie die ESRS erhalten Unternehmen klare Leitlinien darüber, welche Informationen sie offenlegen sollten und wie diese präsentiert werden sollten. Dies erleichtert es den Regulierungsbehörden, den Fortschritt in Richtung der Green Deal-Ziele zu überwachen und sicherzustellen, dass die Unternehmen ihren Beitrag zur Erreichung dieser Ziele leisten.

Darüber hinaus können die durch ESRS bereitgestellten Daten dazu verwendet werden, die Auswirkungen des Green Deals auf die europäische Wirtschaft zu bewerten, mögliche Hindernisse zu identifizieren und geeignete Unterstützungsmaßnahmen zu ergreifen.

Kurz gesagt, während der Green Deal das “Was” und “Warum” für ein nachhaltigeres Europa skizziert, bieten die ESRS der EFRAG die Mittel zum “Wie”, indem sie klare, konsistente und vergleichbare Daten über die Nachhaltigkeitsbemühungen von Unternehmen liefern.

Was ist für Unternehmen hinsichtlich ESRS besonders relevant?

Wie sind die European Sustainability Reporting Standards aufgebaut?

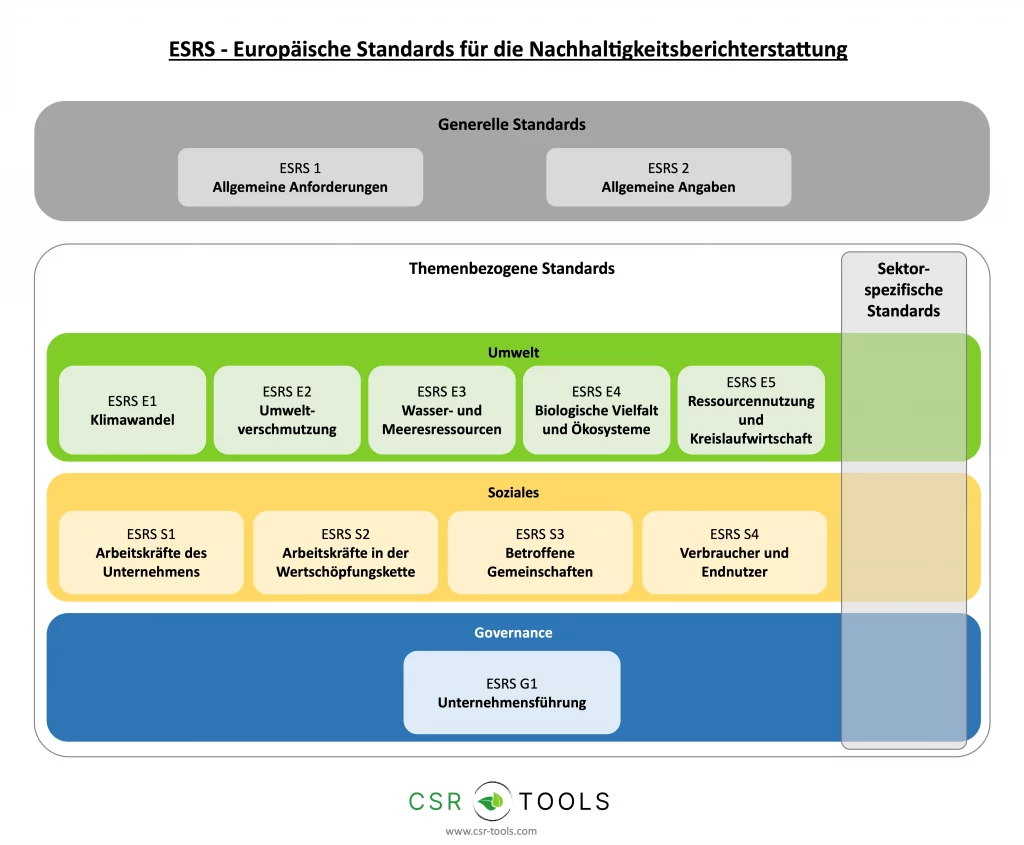

Es gibt drei Kategorien von ESRS:

- Generelle Standards

- Themenbezogene Standards (Umwelt-, Sozial- und Governance-Standards)

- Sektorspezifische Standards (betroffene Industrien)

🌎 Generelle Standards

Die generellen Standards ‘ESRS 1 Allgemeine Anforderungen’ und ‘ESRS 2 Allgemeine Angaben’ gelten für die Nachhaltigkeitsaspekte, die von themenbezogenen und sektorspezifischen Standards abgedeckt werden.

Sie beschreiben die Allgemeinen Anforderungen an einen Nachhaltigkeitsbericht (z.B. Aufbau und Darstellung) sowie die generellen Angabepflichten in Bezug auf die wesentlichen Nachhaltigkeitsaspekte des Unternehmens. Ob ein Thema als wesentlich für ein Unternehmen gilt, wird mit dem Prinzip der “doppelten Wesentlichkeit” ermittelt. Wir haben in einem Beitrag den Prozess der Wesentlichkeitsanalyse in 4 Schritten zusammengefasst. Auf der Seite zur Wesentlichkeitsanalyse finden Sie weitere Informationen zur Doppelten Wesentlichkeitsanalyse.

Dieses Excel-Template zur Durchführung der doppelten Wesentlichkeitsanalyse führt Sie Schritt für Schritt durch den Prozess und erstellt automatisiert Ihre Wesentlichkeitsmatrix.

📂 Themenbezogene Standards

Die themenbezogenen Standards behandeln spezielle Nachhaltigkeitsthemen und sind in Themen- und Unterthemen sowie ggf. weitere Unter-Unterthemen unterteilt. Sie können besondere Anforderungen festlegen, welche über die “ESRS 2: Allgemeine Angaben” hinausgehen und diese ergänzen. Diese spezifischen Vorgaben müssen von Unternehmen zusätzlich befolgt werden.

🏭 Sektorspezifische Standards

Sektorspezifische Standards gelten branchenweit und adressieren Aspekte wie Auswirkungen, Chancen und Risiken, die in themenbezogenen Standards nicht ausreichend berücksichtigt werden. Sie bieten einen tiefen Einblick in die wichtigsten Themen einer Industrie und fördern eine höhere Vergleichbarkeit der Unternehmen.

Im Januar 2024 hat die EFRAG mitgeteilt, dass die Einführung der sektorspezifischen ESRS um 2 Jahre bis Juni 2026 verschoben wird, einschließlich der Nachhaltigkeitsberichterstattung von Unternehmen aus Drittländern. Für folgende Industrien soll es sektorspezifische Standards geben: Öl und Gas; Kohle, Steinbrüche und Bergbau; Logistik und Straßentransport; Landwirtschaft, Ackerbau und Fischerei; Automobilindustrie und Kraftfahrzeuge; Energieproduktion und Versorgungsbetriebe; Lebensmittel und Getränke; Textilien, Accessoires, Schuhwaren und Schmuck.

Was sind die zwölf ESRS Standards?

Die zwölf Standards des ersten Sets gliedern sich in zwei generelle, fünf umweltbezogene, vier soziale und einen Governance-Standard. Die folgende Tabelle gibt einen Überblick:

| Standard | Themenfeld | Worum es geht |

|---|---|---|

| ESRS 1 | Allgemeine Anforderungen | Legt die Struktur der ESRS fest, erklärt die Vorgaben der Ausarbeitung und die zugrundeliegenden Konzepte. Der Berichtszeitraum für die Nachhaltigkeitserklärung stimmt mit dem Berichtszeitraum für den Jahresabschluss überein. |

| ESRS 2 | Allgemeine Angaben | Definiert die Informationen, die ein Unternehmen grundsätzlich zu allen wesentlichen Aspekten bereitstellen muss: Governance, Strategie, Management der Auswirkungen, Risiken und Chancen sowie Kennzahlen und Ziele. |

| ESRS E1 | Klimawandel | Angabepflichten zum Einfluss auf den Klimawandel, zur Begrenzung der Erderwärmung auf 1,5 Grad gemäß Pariser Abkommen, zu Treibhausgasemissionen (Scope 1-3) und zum Energieverbrauch sowie Energiemix. |

| ESRS E2 | Umweltverschmutzung | Tatsächliche und mögliche Auswirkungen auf Luft-, Wasser- und Bodenverschmutzung, Maßnahmen zur Verhinderung und Minderung sowie Angaben zu besorgniserregenden Stoffen. |

| ESRS E3 | Wasser- und Meeresressourcen | Auswirkungen auf Wasser- und Meeresressourcen, Maßnahmen zum Schutz dieser Ressourcen sowie wesentliche Risiken, Chancen und finanzielle Auswirkungen. |

| ESRS E4 | Biologische Vielfalt und Ökosysteme | Wie das Unternehmen Biodiversität und Ökosysteme beeinflusst, positive wie negative Auswirkungen, Maßnahmen zur Wiederherstellung sowie damit verbundene Risiken und Chancen. |

| ESRS E5 | Ressourcennutzung und Kreislaufwirtschaft | Ressourceneffizienz, Nutzung erneuerbarer Ressourcen und Vermeidung der Erschöpfung nicht erneuerbarer Ressourcen sowie der Weg von einer linearen zu einer kreislauforientierten Wirtschaft. |

| ESRS S1 | Arbeitskräfte des Unternehmens | Positive und negative Einflüsse auf die eigene Belegschaft, Arbeitsbedingungen, Gleichbehandlung und arbeitsbezogene Rechte. Bezieht sich nicht auf externe Arbeitskräfte in der Wertschöpfungskette. |

| ESRS S2 | Arbeitskräfte in der Wertschöpfungskette | Auswirkungen der Geschäftstätigkeit auf Arbeitskräfte in der Wertschöpfungskette, die nicht zur eigenen Belegschaft gehören. |

| ESRS S3 | Betroffene Gemeinschaften | Auswirkungen auf wirtschaftliche, soziale, kulturelle, bürgerliche und politische Rechte sowie auf besondere Rechte indigener Völker in betroffenen Gebieten. |

| ESRS S4 | Verbraucher und Endnutzer | Auswirkungen auf Verbraucher und Endnutzer, etwa informationsbezogene Auswirkungen, persönliche Sicherheit und soziale Inklusion. |

| ESRS G1 | Unternehmensführung | Unternehmensethik und -kultur, Management von Lieferantenbeziehungen sowie politischer Einfluss und Lobbyarbeit. |

Behalten Sie den Überblick über die ESRS-Datenpunkte je Standard. Unser Template strukturiert die Anforderungen und erleichtert die Datenerhebung für Ihren Nachhaltigkeitsbericht.

Kann ich die European Sustainability Reporting Standards als PDF herunterladen?

Ja, die European Sustainability Reporting Standards (ESRS) stehen auf der Webseite der europäischen Kommission in 23 Sprachen als PDF Download bereit. Die am 31. Juli 2023 veröffentlichte Version der ESRS verstecken sich hinter dem “Annex – C(2023)5303“. Wir haben den Direktlink zum Download der ESRS auf Deutsch. Zudem weisen wir darauf hin, dass das Dokument 282 Seiten umfasst und nicht sonderlich nutzerfreundlich gestaltet ist.

Hinweis: Die Übersetzung ins Deutsche ist noch nicht final und kann für zusätzliche Unklarheiten sorgen, die in der englischen Version besser dargestellt sind. Daher ist es ratsam, sich im Zweifel an der englischen Fassung zu orientieren.

Die EFRAG hat eine Liste aller ESRS Datenpunkte als Excel Datei sowie weitere CSRD Hilfestellungen veröffentlicht, um Unternehmen bei der Umsetzung der Richtlinie zu unterstützen.

Sind die ESRS Standards final?

Die ESRS des ersten Sets sind seit 2023 final. Am 31. Juli 2023 hat die Kommission den Delegierten Rechtsakt zum Set 1 der European Sustainability Reporting Standards präsentiert und damit zum ersten Mal verbindliche Kriterien für die Nachhaltigkeitsberichterstattung in der EU festgelegt. Unternehmen, die gemäß der Corporate Sustainability Reporting Directive (CSRD) zur Berichterstattung verpflichtet sind, müssen diese Standards einhalten.

Die ESRS werden im Zuge des Omnibus-Pakets aber spürbar verschlankt.

Die EU-Kommission hat am 6. Mai 2026 einen Entwurf vereinfachter („revised“) ESRS zur Konsultation gestellt. Die Feedback-Frist lief bis zum 3. Juni 2026. Die wichtigsten Punkte:

- Die Zahl der Pflicht-Datenpunkte sinkt um über 60 %.

- Die Datenpunkte gesamt sinken um über 70 %.

- Die Berichtskosten je Unternehmen sinken um über 30 %.

- Die Standards werden kürzer und klarer. Es gibt neue Flexibilitäten und eine vereinfachte Wesentlichkeitsanalyse.

Im Anschluss folgt die Annahme von zwei delegierten Rechtsakten. Das Parlament hat dann zwei Monate Zeit zur Prüfung (verlängerbar). Details finden Sie in der Mitteilung der EU-Kommission.

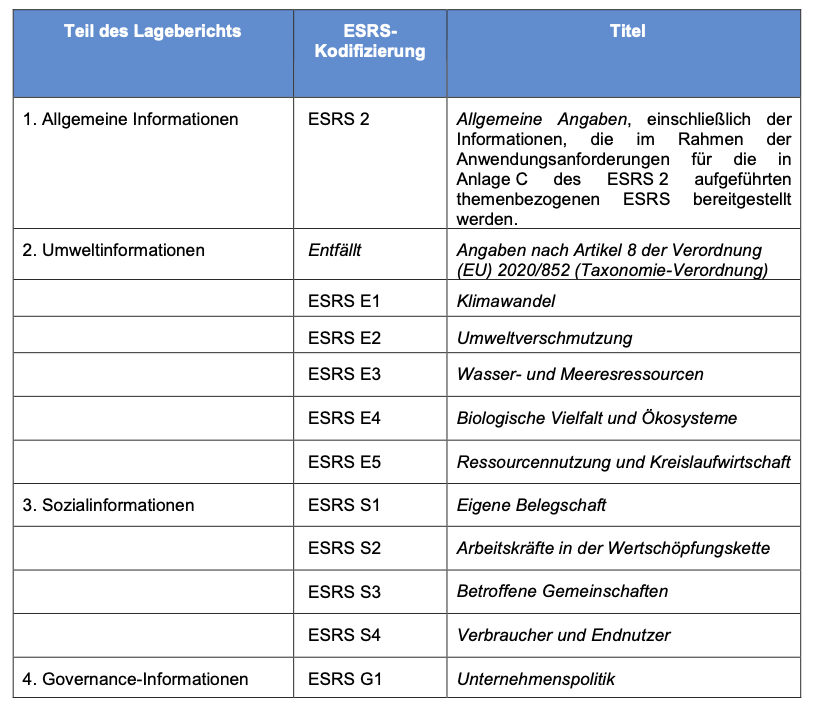

Aufbau der ESRS-Nachhaltigkeitserklärung

ESRS fordert von Unternehmen ihre Nachhaltigkeitserklärung in vier Teile zu gliedern:

- Allgemeine Informationen

- Umweltinformationen

- Soziale Informationen, und

- Governance-Informationen.

Da die Informationen der einzelnen Teile sich nicht zwingend gegenseitig ausschließen, kann das Unternehmen auf Informationen verweisen, die bereits in einem anderen Teil des Berichts angegeben wurden, um Dopplungen zu vermeiden.

Die in den sektorspezifischen ESRS vorgesehenen Informationen werden nach Berichtsbereichen und, falls zutreffend, nach Nachhaltigkeitsthemen sortiert. Wenn die Firma wesentliche unternehmensspezifische Informationen bereitstellt, präsentiert es diese zusammen mit den relevantesten sektorunabhängigen und sektorspezifischen Angaben.

Quelle: Anhang 1 “Europäische Standards für die Nachhaltigkeitsberichterstattung (ESRS)”

Bei der Präsentation von Nachhaltigkeitsdaten sollte beachtet werden, dass es möglich sein muss, zwischen Informationen, die aufgrund der Vorgaben des ESRS benötigt werden, und anderen im Lagebericht enthaltenen Daten zu unterscheiden. Zudem muss das Format des CSRD Nachhaltigkeitsberichts sowohl für menschliche Leser:innen als auch für maschinenlesbare Systeme zugänglich sein.

Um diese Fülle an Anforderungen zu erfüllen gibt es zahlreiche Softwarelösungen die bei der Erstellung eines Nachhaltigkeitsberichts unterstützen können. Eine PwC Studie stellt die bevorzugten Tools vor.

Möchten Sie einen umfassenden Überblick der verschiedenen Softwarelösungen erhalten, um Ihr CSRD Reporting zu professionalisieren?

European Sustainability Reporting Standards: Fazit und Ausblick

Die Einführung der ESRS markiert einen Wendepunkt in der Art und Weise, wie europäische Unternehmen über ihre Nachhaltigkeitsinitiativen berichten. Diese Standards stellen ein Instrument für Transparenz und Verantwortung dar und können als Katalysator für positive Veränderungen in der Geschäftswelt dienen. Die ESRS sind ein elementarer Bestandteil der CSRD und somit ein relevanter Baustein, um die Ziele des “Green Deal” zu erreichen.

Durch die Befolgung dieser Richtlinien können Unternehmen ihre eigenen Nachhaltigkeitsbemühungen verbessern, Vertrauen bei Stakeholdern aufbauen, die Attraktivität für Finanzinvestoren erhöhen und ihre Marktposition stärken. Insgesamt zeigt die Einführung der ESRS das Engagement Europas für eine nachhaltigere Zukunft und setzt Maßstäbe für andere Regionen weltweit.

Häufige Fragen zu den ESRS

Wie viele ESRS Standards gibt es?

Das erste Set umfasst 12 Standards. Zwei generelle Standards (ESRS 1 und ESRS 2), fünf umweltbezogene (ESRS E1 bis E5), vier soziale (ESRS S1 bis S4) und einen Governance-Standard (ESRS G1). Sektorspezifische Standards sollen später folgen.

Was ändert sich durch die vereinfachten ESRS von 2026?

Die EU-Kommission hat im Mai 2026 einen Entwurf vereinfachter ESRS vorgelegt. Die Zahl der Pflicht-Datenpunkte sinkt um über 60 %, die Datenpunkte gesamt um über 70 %, und die Berichtskosten je Unternehmen um über 30 %. Auch die Wesentlichkeitsanalyse wird vereinfacht.

Welche Unternehmen müssen die ESRS anwenden?

Berichtspflichtig sind nach dem Omnibus-Paket nur noch Unternehmen mit mehr als 1.000 Beschäftigten und mehr als 450 Mio. € Nettoumsatz. Beide Kriterien müssen kumulativ erfüllt sein. In Deutschland ist das nationale CSRD-Umsetzungsgesetz noch nicht verabschiedet. Sein Inkrafttreten wird im Laufe 2026 erwartet.

Was ist der Unterschied zwischen ESRS, ESRS LSME und VSME?

Der vollständige ESRS gilt für große Unternehmen. Der ESRS LSME ist eine angepasste Variante für börsennotierte KMU. Der freiwillige ESRS VSME richtet sich an nicht börsennotierte KMU. Aus dem VSME wird voraussichtlich der breitere VS (Voluntary Standard), der auch über reine KMU hinaus relevant wird.

Strukturieren Sie die ESRS-Datenpunkte je Standard und behalten Sie bei Ihrer Nachhaltigkeitsberichterstattung den Überblick. Unser Template führt Sie durch die relevanten Angaben.