Wesentlichkeitsanalyse Benchmark: Einblicke aus der Praxis

Die Ergebnisse der Wesentlichkeitsanalyse Benchmark Studien geben spannende Einblicke für die eigene CSRD-Berichterstattung.

- Zwei aktuelle Benchmark-Studien zeigen, wie DAX-40- und STOXX-Europe-600-Unternehmen die doppelte Wesentlichkeitsanalyse in der Praxis umsetzen.

- Klimawandel (ESRS E1) und eigene Belegschaft (ESRS S1) werden von nahezu allen Unternehmen als wesentlich eingestuft.

- Die Anzahl identifizierter Nachhaltigkeitsthemen schwankt stark: zwischen 12 und 86 bei DAX-40-Unternehmen.

- Nur 8 % der frühen Anwender nutzen derzeit quantitative Ansätze zur Bewertung von Auswirkungen.

- Die Studien liefern wertvolle Orientierung, um die eigene Wesentlichkeitsanalyse zu kalibrieren und zu verbessern.

Unternehmen stehen vor der Herausforderung, ihre ökologischen, sozialen und governancebezogenen (ESG) Leistungen transparent und nachvollziehbar darzustellen. Ein zentraler Bestandteil der Anforderungen zur Berichterstattung nach den European Sustainability Reporting Standards (ESRS) ist die doppelte Wesentlichkeit. Diese Analyse hilft Unternehmen, relevante Nachhaltigkeitsthemen zu identifizieren und ihre Auswirkungen auf das Unternehmen und die Gesellschaft zu bewerten.

In diesem Artikel beleuchten wir die Ergebnisse zweier aktueller Benchmark-Studien zur Wesentlichkeitsanalyse. Die erste Studie ist die Kurzumfrage des Deutschen Rechnungslegungs Standards Committee (DRSC), die im Juni/Juli 2024 unter den DAX 40-Unternehmen durchgeführt wurde. Die zweite Studie, durchgeführt von der Universität Köln, untersucht die frühzeitige Anwendung der CSRD-Materialitätsanalyse in den STOXX Europe 600-Unternehmen.

Diese Analysen bieten wertvolle Hinweise für Unternehmen, die ihre Nachhaltigkeitsberichterstattung optimieren und den Anforderungen der ESRS gerecht werden möchten.

Dieses Excel-Template führt dich Schritt für Schritt durch den Prozess der doppelten Wesentlichkeitsanalyse und erstellt automatisiert deine Wesentlichkeitsmatrix.

1) Wesentlichkeitsanalyse Benchmark Studie des DRSC unter DAX 40

Im Juni/Juli 2024 führte das Deutsche Rechnungslegungs Standards Committee (DRSC) eine Kurzumfrage zum Stand der Wesentlichkeitsanalyse nach den European Sustainability Reporting Standards (ESRS) unter den DAX 40-Unternehmen durch. Von den 40 Unternehmen nahmen 34 an der Wesentlichkeitsanalyse Benchmark Umfrage teil, was einer hohen Rücklaufquote von 85% entspricht.

Hintergrund der Wesentlichkeitsanalyse Benchmark Studie

Ziel der DRSC-Umfrage war es, einen Überblick über den Umsetzungsstand der doppelten Wesentlichkeitsanalyse in den führenden deutschen Unternehmen zu gewinnen. Diese Analyse ist für Unternehmen der ersten Berichtswelle besonders relevant: Bereits für das Geschäftsjahr 2024 mussten bereits NFRD-pflichtige Unternehmen einen Nachhaltigkeitsbericht im Einklang mit der Corporate Sustainability Reporting Directive (CSRD) erstellen und dabei das Konzept der doppelten Wesentlichkeit anwenden.

Nach dem Omnibus-Paket sind ab dem 18. März 2026 nur noch Unternehmen mit mehr als 1.000 Beschäftigten und mehr als 450 Mio. € Nettoumsatz (beide Kriterien kumulativ) berichtspflichtig. Die in den Studien betrachteten DAX-40- und STOXX-600-Unternehmen liegen in der Regel deutlich über diesen Schwellen und bleiben damit berichtspflichtig.

Wesentliche Ergebnisse

Die Umfrage konzentrierte sich auf mehrere Schlüsselaspekte der doppelten Wesentlichkeitsanalyse, darunter die themenspezifischen ESRS, die Anzahl der identifizierten Nachhaltigkeitsthemen und der Prozess der Überprüfung durch Wirtschaftsprüfer.

1. Anwendung der ESRS-Standards

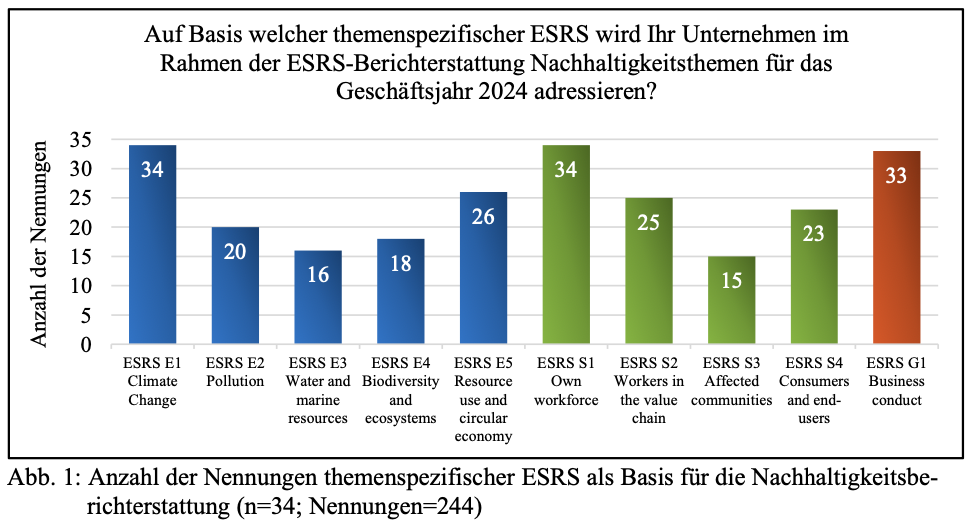

Alle teilnehmenden Unternehmen gaben an, im Rahmen ihrer Nachhaltigkeitsberichterstattung die Standards ESRS E1 (Klimawandel) und ESRS S1 (Eigene Belegschaft) anzuwenden. Fast alle Unternehmen (33 von 34) planen zudem die Anwendung des Standards ESRS G1 (Unternehmenspolitik).

Weitere ESRS-Standards wie ESRS E2 (Umweltverschmutzung), ESRS E5 (Ressourcennutzung und Kreislaufwirtschaft) und ESRS S2 (Arbeitskräfte in der Wertschöpfungskette) wurden ebenfalls von mehreren Unternehmen als relevant identifiziert.

Wesentlichkietsanalyse Studie des DRSC unter DAX 40 Unternehmen

2. Anzahl der identifizierten Nachhaltigkeitsthemen

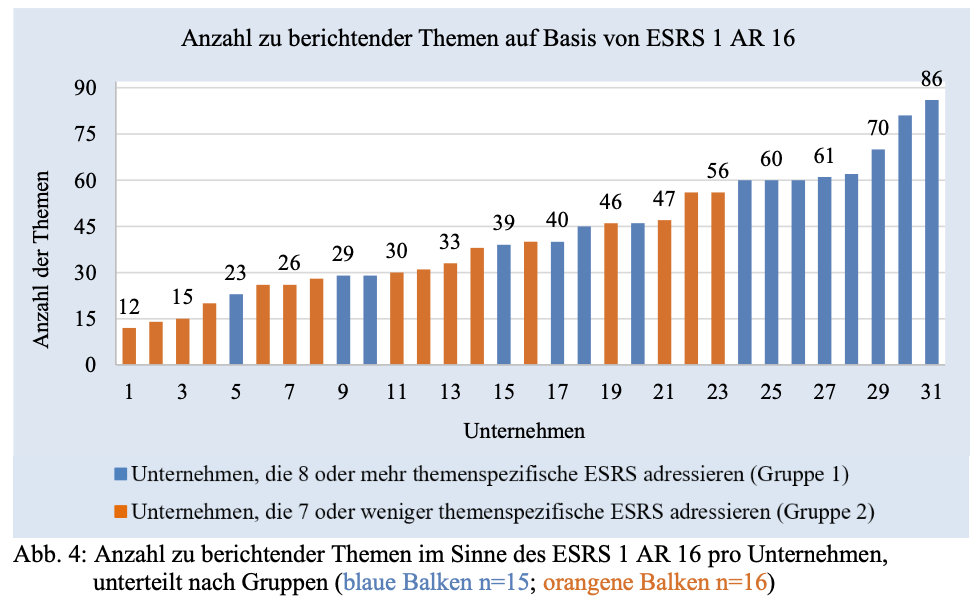

Die teilnehmenden Unternehmen identifizierten zwischen 12 und 86 wesentliche Nachhaltigkeitsthemen auf Basis der ESRS 1 AR 16. Die große Streuung der Themenanzahl zeigt, dass die Unternehmen unterschiedliche Ansätze und Prioritäten bei der Bewertung der Wesentlichkeit anwenden. Im Durchschnitt wurden 42,2 Themen als wesentlich eingestuft, wobei der Median bei 40 Themen lag.

Wesentlichkeitsanalyse Benchmark Studie - Anzahl Themen

3. Weitere themenspezifische ESRS

20 Unternehmen adressieren ESRS E2 (Umweltverschmutzung), 16 Unternehmen ESRS E3 (Wasser und Meeresressourcen), 18 Unternehmen ESRS E4 (Biodiversität und Ökosysteme), 26 Unternehmen ESRS E5 (Ressourcennutzung und Kreislaufwirtschaft), 25 Unternehmen ESRS S2 (Arbeitskräfte in der Wertschöpfungskette), 15 Unternehmen ESRS S3 (Betroffene Gemeinschaften) und 23 Unternehmen ESRS S4 (Verbraucher und Endnutzer).

4. Unternehmensspezifische Themen

32% der Unternehmen planen, keine unternehmensspezifischen Themen zu berichten; 50% planen ein bis zwei unternehmensspezifische Themen; 15% planen drei bis sieben Themen; ein Unternehmen plant 19 unternehmensspezifische Themen.

5. Prozessprüfung der Wesentlichkeitsanalyse

Ein weiterer Schwerpunkt der Umfrage war der Stand der Prozessprüfung der Wesentlichkeitsanalyse durch Wirtschaftsprüfer. 41% der teilnehmenden Unternehmen (14) hatten bereits eine vorläufige Einschätzung ihrer Wirtschaftsprüfer erhalten, dass ihre Vorgehensweise im Einklang mit den Anforderungen der ESRS steht. 44% (15 Unternehmen) befanden sich zum Zeitpunkt der Umfrage in intensiven Diskussionen mit ihren Wirtschaftsprüfern über den gewählten Prozess.

Diskussion der Herausforderungen und bisherigen Erkenntnisse

Die Ergebnisse der DRSC-Umfrage verdeutlichen, dass die meisten DAX 40-Unternehmen bereits bedeutende Fortschritte bei der Umsetzung der ESRS-Standards gemacht haben. Die Anwendung der wesentlichen ESRS-Themen wie Klimawandel und eigene Belegschaft zeigt eine breite Anerkennung der vermeintlich wichtigsten Nachhaltigkeitsthemen. Die große Variation in der Anzahl der identifizierten Themen weist jedoch auf unterschiedliche Interpretationen und Ansätze bei der Durchführung der doppelten Wesentlichkeitsanalyse hin.

Ein weiteres zentrales Thema ist die enge Zusammenarbeit mit Wirtschaftsprüfern, um sicherzustellen, dass die Prozesse der Wesentlichkeitsanalyse den regulatorischen Anforderungen entsprechen. Dies unterstreicht die Komplexität und die hohen Anforderungen an die Transparenz und Nachvollziehbarkeit der Nachhaltigkeitsberichterstattung.

Insgesamt bietet die DRSC-Studie wertvolle Einblicke in den aktuellen Stand der Wesentlichkeitsanalyse in den führenden deutschen Unternehmen und dient als wichtiger Benchmark für andere Unternehmen, die sich mit der Thematik im Zuge der CSRD-Berichterstattung künftig ebenfalls damit befassen müssen.

2) Wesentlichkeitsanalyse Benchmark Studie der STOXX Europe 600

Die zweite Studie, durchgeführt von Prof. Dr. Maximilian Müller und Nina Valkyser der Universität Köln, konzentriert sich auf die frühzeitige Anwendung der Wesentlichkeitsanalyse gemäß den ESRS in den Unternehmen des STOXX Europe 600 Index. Diese Studie bietet tiefgehende Einblicke in die Materialitätsbewertungen und berichtet über Best Practices sowie häufige Herausforderungen bei der Umsetzung der neuen Standards.

Hintergrund der Wesentlichkeitsanalyse Benchmark Studie

Die CSRD Materiality Analysis Studie untersucht die frühe Anwendung der Wesentlichkeitsanalyse durch Unternehmen im STOXX Europe 600 Index für das Geschäftsjahr 2023. Rund 8% der Unternehmen im Index haben die CSRD-Standards vorzeitig eingeführt. Die Studie kategorisiert die Unternehmen in "Early Adopters" und solche, die die doppelte Wesentlichkeit nach CSRD implementiert haben. Insgesamt wurden 48 Unternehmen analysiert, die hinsichtlich ihrer Sektoren und Größe repräsentativ für den Index sind.

Ergebnisse der Wesentlichkeitsanalyse Benchmark Studie

1. Materialität von Themenstandards

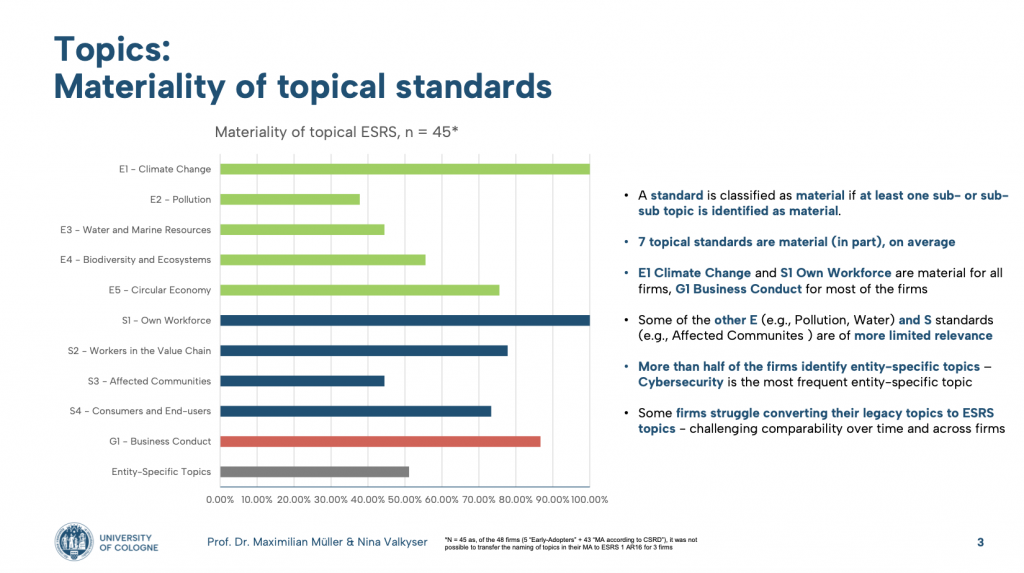

- Klimawandel und Belegschaft: Alle untersuchten Unternehmen stuften ESRS E1 (Klimawandel) und ESRS S1 (Eigene Belegschaft) als wesentliche Themen ein. Die meisten Unternehmen (39 von 45) betrachteten auch ESRS G1 (Unternehmenspolitik) als wesentlich.

- Weitere Themen: Weitere relevante Themen umfassen ESRS E2 (Umweltverschmutzung), ESRS E3 (Wasser und marine Ressourcen), ESRS E4 (Biodiversität und Ökosysteme), und ESRS E5 (Kreislaufwirtschaft). Bei sozialen Themen wurden ESRS S2 (Arbeitskräfte in der Wertschöpfungskette) und ESRS S4 (Verbraucher und Endnutzer) von mehreren Unternehmen als relevant eingestuft.

Wesentlichkeitsanalyse Benchmark Studie - Uni Köln

2. Verteilung und Relevanz spezifischer und unternehmensspezifischer Themen

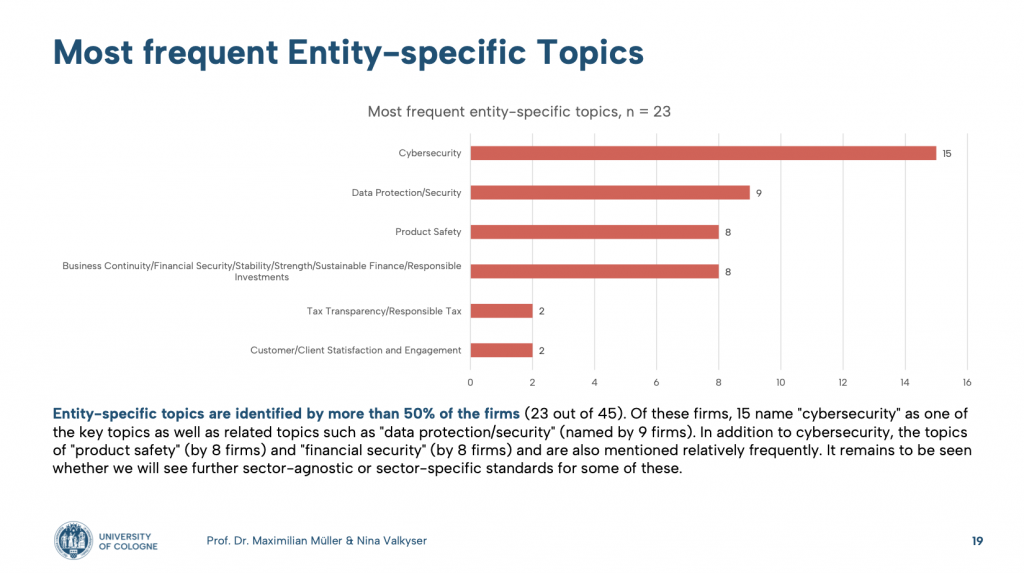

- Unternehmensspezifische Themen: Mehr als die Hälfte der Unternehmen identifizierte unternehmensspezifische Themen, wobei Cybersicherheit und Datenschutz am häufigsten genannt wurden. Weitere häufig genannte Themen waren Produktsicherheit und finanzielle Stabilität.

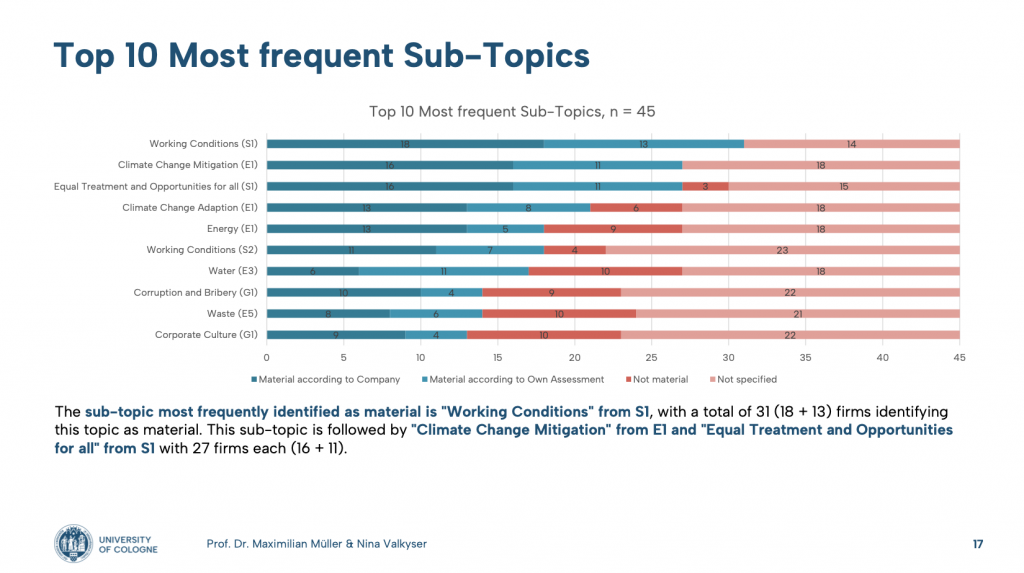

- Häufige Sub-Themen: Zu den häufigsten Sub-Themen gehörten Arbeitsbedingungen (69%), Klimawandel-Minderung (60%) und Chancengleichheit (60%).

Wesentlichkeitsanalyse Benchmark Studie - Unternehmensspezifische Themen

Wesentlichkeitsanalyse Benchmark Studie - Sub-Themen

3. Benchmarking: Vergleich von Best Practices und gängigen Methoden

- Best Practices: Die Studie zeigt, dass keine der untersuchten Firmen die Best-Practice-Standards vollständig erfüllt. Viele Unternehmen befinden sich jedoch auf einem guten Weg, insbesondere in Bezug auf die schrittweise Herangehensweise an die Wesentlichkeitsanalyse.

- Herausforderungen: Die Umsetzung einer quantitativen Bewertung von Nachhaltigkeitsthemen bleibt eine Herausforderung. Nur wenige Unternehmen (8%) verwenden derzeit quantitative Ansätze zur Bewertung der Auswirkungen und finanziellen Relevanz von Themen.

Die Studie der Universität Köln liefert wertvolle Erkenntnisse darüber, wie europäische Unternehmen die Anforderungen der CSRD umsetzen. Sie zeigt die Fortschritte und Herausforderungen bei der Anwendung der Wesentlichkeitsanalyse und bietet praktische Empfehlungen für Unternehmen, die ihre CSRD-Berichterstattung verbessern möchten.

Gemeinsam mit den Ergebnissen der DRSC-Kurzumfrage bietet diese Studie eine umfassende Grundlage für Unternehmen, um ihre eigenen Praktiken zu bewerten und weiterzuentwickeln. Sie verdeutlicht die Bedeutung einer systematischen und gut dokumentierten Wesentlichkeitsanalyse als Grundlage für eine transparente und glaubwürdige Nachhaltigkeitsberichterstattung.

Diskussion der Unterschiede und Gemeinsamkeiten der Studien

Die Wesentlichkeitsanalyse Benchmark Studien unter den STOXX Europe 600 und der DAX 40 Unternehmen zeigen einige Gemeinsamkeiten, wie die Relevanz von Klimawandel und Belegschaftsthemen. Beide Studien heben die Bedeutung der CSRD-Prüfung durch Wirtschaftsprüfer hervor und betonen die Notwendigkeit klarer und nachvollziehbarer Berichtsprozesse.

Ein wesentlicher Unterschied liegt in der breiteren Anwendung spezifischer Themenstandards durch die STOXX Europe 600-Unternehmen. Während die DAX 40-Unternehmen eine große Streuung bei der Anzahl der berichteten Themen zeigen, konzentrieren sich die Early Adopters im STOXX Europe 600 stärker auf bestimmte Kernstandards und unternehmensspezifische Themen.

Die CSRD-Studie der Uni Köln hebt zudem die Bedeutung von Best Practices und Benchmarking hervor, um Unternehmen bei der Verbesserung ihrer Wesentlichkeitsanalyse zu unterstützen. Dies ist besonders relevant, da viele Unternehmen noch dabei sind, die neuen Anforderungen vollständig zu verstehen und umzusetzen.

Führe deine doppelte Wesentlichkeitsanalyse strukturiert durch: Das Excel-Template begleitet dich Schritt für Schritt und erstellt automatisch deine Wesentlichkeitsmatrix.

Praxisorientierter Workshop zur Durchführung der Wesentlichkeitsanalyse gemäß ESRS. Unsere Experten begleiten dich durch den gesamten Prozess.

Häufige Fragen zur Wesentlichkeitsanalyse Benchmark

Was zeigen die Benchmark-Studien zur Anzahl wesentlicher Themen?

Die DRSC-Studie unter DAX-40-Unternehmen zeigt eine große Streuung: Zwischen 12 und 86 Themen wurden als wesentlich eingestuft, im Durchschnitt 42,2. Das bedeutet: Es gibt keine Standardantwort. Deine Wesentlichkeitsanalyse muss zu deiner konkreten Geschäftstätigkeit passen.

Welche ESRS-Themen werden am häufigsten als wesentlich eingestuft?

In beiden Studien wurden ESRS E1 (Klimawandel) und ESRS S1 (Eigene Belegschaft) von allen Unternehmen als wesentlich eingestuft. ESRS G1 (Unternehmenspolitik) folgt dicht dahinter. Diese drei Themen bilden den gemeinsamen Kern der meisten Wesentlichkeitsanalysen.

Wie nutze ich Benchmark-Studien für meine eigene Wesentlichkeitsanalyse?

Benchmark-Studien helfen dir einzuordnen, welche Themen Unternehmen in deiner Branche oder Größenklasse typischerweise als wesentlich einstufen. Sie ersetzen keine eigene doppelte Wesentlichkeitsanalyse, geben aber wertvolle Orientierung beim Start und bei der Plausibilisierung deiner Ergebnisse.

Welche Unternehmen sind nach den neuen Schwellenwerten noch CSRD-berichtspflichtig?

Seit dem 18. März 2026 sind nur noch Unternehmen mit mehr als 1.000 Beschäftigten und mehr als 450 Mio. € Nettoumsatz (beide Kriterien kumulativ) berichtspflichtig. Unternehmen unterhalb dieser Schwellen können freiwillig auf Basis des VS (Voluntary Standard, ehemals VSME) berichten, um Transparenz gegenüber Kunden und Investoren zu zeigen.