In 4 Schritten eine Wesentlichkeitsanalyse nach CSRD erstellen

Entdecken Sie in unserem Leitfaden was die 4 Schritten einer Wesentlichkeitsanalyse sind und wie sie diese umsetzen können mit Praxisbeispiel

- Die CSRD fordert eine doppelte Wesentlichkeitsanalyse: Unternehmen bewerten Nachhaltigkeitsthemen sowohl aus finanzieller Sicht als auch nach ihren Auswirkungen auf Umwelt und Gesellschaft.

- Der Prozess läuft in 4 Schritten ab: Kontext verstehen, IROs identifizieren, IROs bewerten, Bericht erstellen.

- Qualitative und quantitative Schwellenwerte aus ESRS 1 und 2 bestimmen, welche Themen als wesentlich gelten.

- Tools wie Excel-Templates oder spezialisierte Software erleichtern die Durchführung und stellen Auditfähigkeit sicher.

- Mit dem EU-Omnibus-Paket (seit März 2026) wurden die CSRD-Schwellenwerte auf über 1.000 Beschäftigte und mehr als 450 Mio. € Umsatz angehoben; beide Kriterien müssen kumulativ erfüllt sein.

Die Corporate Sustainability Reporting Directive (CSRD) stellt einen Wendepunkt für die Transparenz von Unternehmensberichten in Bezug auf Nachhaltigkeit dar. Unternehmen werden dazu angehalten, nicht nur ihre finanziellen, sondern auch ihre ökologischen und sozialen Auswirkungen darzulegen. Eine wesentliche Komponente dabei ist die doppelte Wesentlichkeitsanalyse.

Die Umsetzung gelingt in 4 Schritten:

- Kontext verstehen: Geschäftsmodell, Wertschöpfungskette, Stakeholder und regulatorische Rahmenbedingungen analysieren.

- IROs identifizieren: wesentliche Impacts, Risks & Opportunities systematisch erfassen.

- IROs bewerten: finanzielle und Impact-Wesentlichkeit anhand von Schweregrad, Umfang, Wahrscheinlichkeit und Relevanz bestimmen.

- Bericht erstellen: Ergebnisse, Methoden und Stakeholder-Einbindung transparent im Nachhaltigkeitsbericht offenlegen.

Tools, Templates und spezialisierte Software wie Materiality Master erleichtern den Prozess und stellen Auditfähigkeit sicher.

Was ist eine doppelte Wesentlichkeitsanalyse?

Eine doppelte Wesentlichkeitsanalyse (auch Materialitätsanalyse genannt) ist ein Prozess, bei dem Unternehmen explizit die Themen identifizieren und bewerten, die für ihre Geschäftstätigkeit und ihre Stakeholder in Bezug auf Umwelt, Soziales und Unternehmensführung (ESG – Environmental, Social, and Governance) von wesentlicher Bedeutung sind. Dadurch hilft sie Unternehmen, die richtigen Prioritäten zu setzen und Ressourcen effizient zu nutzen.

Die sogenannte doppelte Wesentlichkeitsanalyse ist ein zentraler Bestandteil von CSRD Nachhaltigkeitsberichten, die mit den ESRS konform sind. Auch im Leitfaden der Global Reporting Initiative (GRI) wird eine solche Wesentlichkeitsanalyse gefordert. Sie ist eine gute Basis, um auch die Anforderungen der ESRS zu erfüllen. Dabei sollte es Unternehmen nicht nur darum gehen, gesetzliche Anforderungen zu erfüllen. Sie bietet vielmehr wertvolle Informationen für Investoren, Kunden und andere Stakeholder und schafft Einblicke, die als Entscheidungshilfe dienen können.

Gibt es einen Unterschied zwischen einer Wesentlichkeitsanalyse und der doppelten Wesentlichkeit?

Der Unterschied zwischen einer herkömmlichen Wesentlichkeitsanalyse und dem Konzept der doppelten Wesentlichkeit liegt in der Perspektive und dem Umfang der Bewertung von Nachhaltigkeitsthemen.

Herkömmliche Wesentlichkeitsanalyse

- Die traditionelle Wesentlichkeitsanalyse konzentriert sich darauf, Themen zu identifizieren und zu bewerten, die für das Unternehmen und seine Stakeholder von Bedeutung sind.

- Der Fokus liegt darauf, wie diese Themen die Geschäftstätigkeit beeinflussen und welche Auswirkungen sie auf die langfristige Leistungsfähigkeit und Nachhaltigkeit des Unternehmens haben.

- Die Bewertung ist meistens aus der Perspektive des Unternehmens und seiner unmittelbaren Interessen, wie Risikomanagement, Reputationsmanagement, finanzieller Impact und Compliance.

Doppelte Wesentlichkeitsanalyse

- Das Konzept der doppelten Wesentlichkeit erweitert diesen Ansatz, indem es die Bedeutung eines Themas für das Unternehmen betrachtet und gleichzeitig die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft einbezieht.

- Hierbei geht es um zwei Dimensionen:

- Innenwesentlichkeit bzw. Financial Materiality (Outside-In): die Bedeutung eines Nachhaltigkeitsthemas für das Unternehmen (finanzielle Auswirkungen, Risiken und Chancen) und

- Außenwesentlichkeit bzw. Impact Materiality (Inside-Out): Die Auswirkungen des Unternehmens in diesem Bereich auf die Außenwelt (wie Umwelt, Gesellschaft und Wirtschaft).

Zusammengefasst: Während die traditionelle Wesentlichkeitsanalyse sich auf die Relevanz von Nachhaltigkeitsthemen für das Unternehmen konzentriert, bezieht die doppelte Wesentlichkeit auch die externen Auswirkungen des Unternehmens in diesen Bereichen mit ein. Es geht darum, was für das Unternehmen wichtig ist, und gleichzeitig darum, welchen Einfluss das Unternehmen auf die Gesellschaft und Umwelt hat. Somit wird die doppelte Wesentlichkeitsanalyse zu einem relevanten strategischen Tool für Unternehmen.

Was bedeutet IRO im Zusammenhang mit CSRD?

Im Zusammenhang mit der Corporate Sustainability Reporting Directive steht "IRO" für "Impacts, Risks, and Opportunities", also "Auswirkungen, Risiken und Chancen". Die Bestimmung von wesentlichen Informationen zu Nachhaltigkeitsauswirkungen, -risiken und -chancen eines Unternehmens ist ein zentraler Bestandteil der Wesentlichkeitsanalyse und somit auch der CSRD.

Was sind die 4 Schritte einer doppelten Wesentlichkeitsanalyse?

Die ESRS legen kein starres Verfahren für die Erstellung der Wesentlichkeitsanalyse fest, da es nicht den einen perfekten Ansatz für alle Unternehmenstypen, Branchen, Organisationsstrukturen, Standorte und Wertschöpfungsketten gibt. Allerdings empfiehlt die EFRAG (European Financial Reporting Advisory Group) in einer Anleitung für eine CSRD konforme doppelte Wesentlichkeitsanalyse folgende Schritte:

1) Verständnis des Kontextes

Der erste Schritt dient zur Einordnung des Unternehmenskontexts. Dabei können folgende Maßnahmen durchgeführt werden:

a) Überblick über Geschäftsaktivitäten und -beziehungen erstellen:

- Analyse des Geschäftsplans, der Strategie, der Finanzberichte und anderer relevanter Informationen.

- Überblick über die Produkte/Dienstleistungen und geografischen Standorte.

- Mapping der Geschäftsbeziehungen sowie der vor- und nachgelagerten Wertschöpfungskette.

b) Weitere Kontextinformationen berücksichtigen:

- Analyse der rechtlichen und regulatorischen Rahmenbedingungen.

- Sichtung von Medienberichten, Benchmarks der Branche, Nachhaltigkeitstrends und wissenschaftlichen Artikeln sind relevant, um stille Interessengruppen nicht zu vernachlässigen ("silent stakeholders"). Im Gegensatz zu anderen Stakeholdern kann zum Beispiel die Natur als stiller Stakeholder ihre Bedenken nicht äußern. Daher können Daten aus wissenschaftlichen Quellen der Natur eine Stimme geben.

c) Verständnis für betroffene Stakeholder entwickeln:

- Identifizierung und Analyse der bestehenden Stakeholder und derer Ansichten und Interessen.

- Mapping der betroffenen Stakeholder zu den Geschäftsaktivitäten. Für jede Tätigkeit, jedes Produkt oder jede Dienstleistung können separate Gruppen betroffener Stakeholder identifiziert werden, die für ein bestimmtes Nachhaltigkeitsthema priorisiert werden müssen.

Die Einbindung der Interessengruppen dient der Identifizierung und Bewertung der wesentlichen IRO. Dies kann bei der Bewertung von Relevanz, Wahrscheinlichkeit und Zeithorizont helfen und auch die Vollständigkeit der ermittelten wesentlichen Themen sicherstellen.

2) Identifizierung der tatsächlichen und potenziellen IROs

Im zweiten Schritt der doppelten Wesentlichkeitsanalyse identifiziert das Unternehmen wesentliche Auswirkungen, Risiken und Chancen (IROs) in Bezug auf Umwelt-, Sozial- und Governance-Themen der eigenen Geschäftsaktivitäten sowie in der vor- und nachgelagerten Wertschöpfungskette. Dabei entsteht eine umfangreiche Liste dieser IROs, die dann in nachfolgenden Schritten weiter analysiert und bewertet wird. Folgende Dinge gilt es dabei zu beachten:

- Die Liste der Nachhaltigkeitsthemen in den ESRS 1 (Paragraph AR16) sollte als Hilfestellung während des Prozesses dienen und Vollständigkeit sicherstellen.

- Darüber hinaus gibt es Aspekte, die nicht in den ESRS 1 enthalten sind und dennoch für das Unternehmen wesentlich sein können.

- Bis zur Herausgabe der sektorspezifischen Standards müssen solche Aspekte unternehmensspezifisch ermittelt und bewertet werden.

- Die von EFRAG veröffentlichte Liste der ESRS-Datenpunkte ist nicht als Checkliste zur Identifikation wesentlicher Nachhaltigkeitsthemen oder IROs gedacht, bietet jedoch eine nützliche und detailliertere Übersicht der ESRS-Standards. Die EFRAG bietet darüber hinaus weitere CSRD Hilfestellungen.

- Für jedes identifizierte IRO ist anzugeben, ob es sich auf den eigenen Betrieb, die vor- oder nachgelagerte Wertschöpfungskette bezieht sowie den entsprechenden Zeithorizont (kurz-, mittel- und langfristig).

- Unternehmen können die identifizierten IROs in Kategorien zusammenfassen. Dabei sollten sie die Bezeichnungen und Begrifflichkeiten an die der ESRS 1 anpassen.

3) Bewertung und Festlegung der wesentlichen IROs

In Schritt 3 wird die umfangreiche 'Long List' der IROs genauer analysiert. Dabei werden Kriterien angewandt, um die wesentlichen tatsächlichen und potenziellen Auswirkungen sowie die wesentlichen Risiken und Chancen zu ermitteln. Dies bildet dann die Grundlage für die Bestimmung der wesentlichen Informationen, die veröffentlicht werden müssen. Qualitative und quantitative Schwellenwerte, ob ein IRO materiell ist oder nicht, sind in ESRS 1 und 2 zu finden.

Die EU-Kommission hat im Mai 2026 einen Entwurf vereinfachter ESRS zur Konsultation gestellt. Kernpunkt: Die Pflicht-Datenpunkte werden um über 60 % reduziert und die Wesentlichkeitsanalyse vereinfacht. Die finalen revidierten Standards werden nach Parlamentsprüfung erwartet.

Impact Materiality Assessment

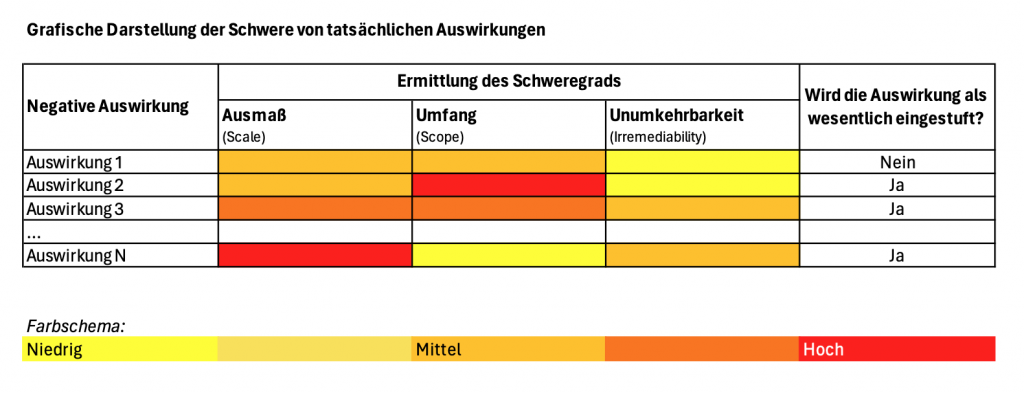

Zur Bestimmung der Wesentlichkeit der Auswirkungen werden die Auswirkungen (Impacts) aus Schritt 2 nach dem Ausmaß bzw. den Schweregrad der (potenziellen) Auswirkungen bewertet. Dabei sollen je nach Auswirkungs-Art folgende Informationen festgehalten werden:

- Tatsächliche negative Auswirkungen: Das Ausmaß, den Umfang und den nicht behebbaren Charakter (Unwiederbringlichkeit) der Auswirkung.

- Potenzielle negative Auswirkungen: Zusätzlich soll die Wahrscheinlichkeit und der entsprechende Zeithorizont des Auftretens eingeschätzt werden.

- Tatsächliche positive Auswirkungen: Das Ausmaß und Umfang der Auswirkungen.

- Potenzielle positive Auswirkungen: Zusätzlich zu Ausmaß und Umfang soll die Wahrscheinlichkeit des Auftretens eingeschätzt werden.

Die Schwere einer tatsächlichen oder potenziellen negativen Auswirkung wird aus der Perspektive der betroffenen Menschen oder der Umwelt beurteilt. Dabei sind folgende Merkmale entscheidend:

- Ausmaß (Scale): Dies betrifft die Schwere der Auswirkung, z. B. inwieweit grundlegende Lebensbedürfnisse oder Freiheiten (wie Bildung, Lebensunterhalt) eingeschränkt werden.

- Umfang (Scope): Hier geht es darum, wie viele Personen betroffen sind oder wie groß der Umweltschaden ist.

- Unumkehrbarkeit (Irremediability): Dies bezieht sich auf das Ausmaß, in dem die Auswirkungen behoben werden können, z. B. durch Entschädigung oder Wiederherstellung. Die zentrale Frage ist, ob und inwieweit die Umwelt oder die Betroffenen in einen Zustand zurückversetzt werden können, der dem vor der negativen Auswirkung mindestens gleichwertig ist.

Jedes der drei Merkmale kann für sich allein eine Auswirkung als schwerwiegend einstufen. Oft sind diese Merkmale jedoch voneinander abhängig und beeinflussen sich gegenseitig in ihrer Bewertung.

Wenn es wissenschaftlichen Konsens über die Schwere bestimmter globaler oder lokaler Umweltauswirkungen gibt, kann angenommen werden, dass es sich tatsächlich um eine wesentliche Auswirkung handelt, ohne eine eigene Analyse durchzuführen. Unternehmen sollen nach eigenem Ermessen und auf der Grundlage der verfügbaren wissenschaftlichen Informationen über die Schwere der Auswirkung entscheiden.

Quelle: In Anlehnung an Grafik aus "[Draft] EFRAG IG 1: Materiality assessment implementation guidance"

Die grafische Darstellung dient als Beispiel für eine mögliche Visualisierung der Schlussfolgerungen aus der Bewertung der Auswirkungen. ESRS 2 IRO-1 fordert das Unternehmen auch auf zu erklären, wie es die Materialität der Auswirkung bestimmt hat, einschließlich der verwendeten qualitativen und quantitativen Schwellenwerte.

Die Einbeziehung von Stakeholder (inkl. Arbeitnehmer) kann bei der Ermittlung der Schwere und Wahrscheinlichkeit bestimmter Auswirkungen wertvoll sein. Zudem können diese Interessengruppen unterstützen, das Ergebnis der Wesentlichkeitsanalyse zu bewerten, zu validieren und die Vollständigkeit sicherzustellen.

Financial Materiality Assessment

Für die Bewertung der finanziellen Wesentlichkeit kann ebenfalls die Liste der IROs aus Schritt 2 als Basis dienen. Dabei wird evaluiert ob gewisse Risiken und Chancen als materiell gelten. Diese Ergeben sich aus Auswirkungen, Abhängigkeiten oder Faktoren wie Klimarisiken oder regulatorischen Änderungen. Quantitative und qualitative Schwellenwerte, die auf finanziellen Auswirkungen basieren, wie z.B. Performance, Finanzlage des Unternehmens, Cashflow und Zugang zu Kapital, bestimmen ob ein IRO als wesentlich eingestuft werden soll.

Die Wahrscheinlichkeit und das mögliche finanzielle Ausmaß dieser materiellen Risiken und Chancen werden kurz-, mittel- und langfristig bewertet. Diese können Unternehmen auch mit den Nachhaltigkeitsrisiken aus existierenden Risikomanagementprozessen abgleichen. Relevante Geschäftsbereiche und Investoren oder andere Stakeholder (z.B. Banken) können zur Bewertung der IROs miteinbezogen werden und die Vollständigkeit sicherstellen.

Wurde eine Sache als finanziell wesentlich eingestuft, legt das Unternehmen fest, welche Informationen basierend auf der Materialität berichtet werden. ESRS 2 IRO-2 verlangt eine Erläuterung der Bestimmung der offenzulegenden Informationen in Bezug auf die wesentlichen IROs, einschließlich der Verwendung von Schwellenwerten und/oder der Umsetzung der Kriterien.

Grundsätzlich gelten Informationen als wesentlich, wenn das Weglassen, die falsche Angabe oder die Unkenntlichmachung dieser Informationen, Entscheidungen der Leser:innen des Finanzberichts (z.B. Investor:innen) beeinflusst.

Anschließend werden die Ergebnisse der vorherigen Schritte (Impact & Financial Materiality Assessment) zusammengefasst, um eine Liste der wesentlichen Auswirkungen, Risiken und Chancen (IROs) zu erstellen, die als Grundlage für die Erstellung des Nachhaltigkeitsberichts dient. Die Analyse auf Ebene der wesentlichen Themen (und Sub-Themen) muss in IROs umgewandelt werden, falls dies noch nicht geschehen ist.

Nach der Bewertung der einzelnen IROs können diese für Berichtszwecke zusammengefasst werden. Dabei sollten die Ergebnisse der doppelten Materialitätsanalyse mit dem Management überprüft und validiert werden.

4) Report erstellen

Nach Abschluss der doppelten Materialitätsanalyse muss das Unternehmen Folgendes im Nachhaltigkeitsbericht offenlegen:

- das Verfahren zur Ermittlung und Bewertung seiner wesentlichen IROs (ESRS 2 IRO-1)

- die Wechselwirkung seiner wesentlichen IROs mit seiner Strategie und seinem Geschäftsmodell (ESRS 2 SBM3),

- die Kriterien und Schwellenwerte zur Bestimmung von wesentlichen Informationen zur Offenlegung (ESRS 2 IRO-2), und

- ob und wie es mit Stakeholdern interagiert hat und deren Feedback in den Prozess der Identifikation und Bewertung von wesentlichen IROs einbezogen hat (ESRS 2 IRO-1).

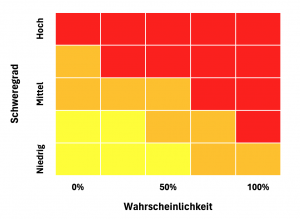

Beliebt ist es, die wesentlichen IROs in einer Wesentlichkeitsmatrix dazustellen. In einer solchen Matrix kann beispielsweise der Schweregrad (Ausmaß, Umfang & Unumkehrbarkeit) auf der einen und die Wahrscheinlichkeit auf der anderen Achse dargestellt werden.

Zur Unterstützung bei der Durchführung einer auditierfähigen Wesentlichkeitsanalyse gibt es zahlreiche CSR Software Tools. Eine CSRD Studie von PwC enthüllt, dass jedes zweite Unternehmen plant eine solche Reporting Softwarelösung zur Erfüllung der Berichtspflicht einzusetzen.

Quelle: In Anlehnung an Grafik aus "[Draft] EFRAG IG 1: Materiality assessment implementation guidance"

Der Wesentlichkeitsanalyse Workshop ist ein interaktiver 4-stündiger Kurs, der dein Unternehmen bei der Durchführung der doppelten Wesentlichkeitsanalyse gemäß den aktuellen Standards (CSRD/ESRS) unterstützt.

Welche Tools für die Wesentlichkeitsanalyse gibt es?

Zahlreiche Unternehmen stellen sich die Frage wie Sie die Analyse am besten und effizientesten umsetzen können. Ist es besser auf ein Wesentlichkeitsanalyse Excel Template oder eine spezialisierte Software, wie den Materiality Master, zu setzen? Wir von CSR Tools haben ein Excel Template zur Identifikation der wesentlichen IROs sowie der automatischen Generierung einer Wesentlichkeitsmatrix erstellt und bieten dieses zum Download an. Dies ermöglicht Ihnen einen kostengünstigen Einstieg in die Thematik. Die Nutzung von Tools und ESG Software ist für die Durchführung der doppelten Materialitätsanalyse zu empfehlen. Insbesondere die Möglichkeit Veränderungen und Feedback der Stakeholder audit-fähig zu tracken ist ein großer Mehrwert dieser Tools.

Dieses Excel-Template zur Durchführung der doppelten Wesentlichkeitsanalyse führt dich Schritt-für-Schritt durch den Prozess und erstellt automatisiert deine Wesentlichkeitsmatrix.

Welche Softwarelösungen sind besonders geeignet?

Neben unserer Excel Vorlage, bieten folgende CSRD Tools eine solide Plattform zur Durchführung der Wesentlichkeitsanalyse inkl. Einbindung der Stakeholder.

- Materiality Master: Speziell für die doppelte Wesentlichkeitsanalyse entwickelt. Strukturierte Erfassung und Bewertung von IROs, dynamische Wesentlichkeitsmatrix.

- CONSUST: All-in-one ESG-Software zur Identifikation wesentlicher Handlungsfelder und zur Verfolgung von Zielen und Maßnahmen.

Weitere Anbieter finden Sie in unserer CSR Tool Übersicht.

Sie tun sich schwer bei der Auswahl der geeigneten ESG-Softwarelösung? Unser Guide zur CSRD-Toolauswahl kann Ihnen weiterhelfen und unser Software-Bewertungsmodell leitet Sie Schritt-für-Schritt durch einen strukturierten Prozess, sodass Sie das ideale Tool für Ihre Bedürfnisse finden.

Beispiele der Wesentlichkeitsanalyse

Für Unternehmen, die zum ersten Mal eine Materialitätsanalyse durchführen, kann es hilfreich sein, sich Beispiele von Wesentlichkeitsanalysen inkl. des Prozesses von anderen Unternehmen anzuschauen. Einen sehr guten Überblick bieten die Wesentlichkeitsanalyse Benchmark Studien des DRSC und der Uni Köln. Wir präsentieren und verlinken in diesem Abschnitt drei Beispiele. Hugo Boss Seit 2015 führt Hugo Boss eine Wesentlichkeitsanalyse durch und aktualisiert diese jährlich. Hierbei werden sowohl die Vorgaben der Global Reporting Initiative (GRI) als auch die des CSR-Richtlinie Umsetzungsgesetzes (CSR-RUG) beachtet. Demnach werden bis zur Veröffentlichung dieses Beitrags die CSRD bzw. ESRS Anforderung noch nicht explizit berücksichtigt. Hugo Boss stellt transparent ihr Vorgehen sowie das Ergebnis, eine Liste der wesentlichen Themen für das Unternehmen, vor. Vonovia 2020 hat Vonovia ihre wesentlichen Themen in einer umfassenden, prüffesten doppelten Wesentlichkeitsanalyse neu bestimmt. Sie haben analysiert, wie sich gesellschaftliche und ökologischen Veränderungsprozesse auf ihr Geschäft und ihre Wertschöpfung auswirken (Outside-In-Perspektive). Gleichzeitig berücksichtigen sie, welche Auswirkungen Vonovia mit ihrem Geschäftsmodell auf Umwelt und Gesellschaft haben (Inside-Out-Perspektive). Sie stellen ihr Vorgehen sowie das Ergebnis in einer Wesentlichkeitsmatrix transparent verfügbar. Mercedes Benz 2021 führte die Mercedes-Benz Group eine umfangreiche Wesentlichkeitsanalyse durch, um herauszufinden, welche Nachhaltigkeitsthemen für das Unternehmen und seine Stakeholder von besonderer Bedeutung sind; diese Analyse wurde im Jahr 2022 abgeschlossen. Auch Mercedes hat das Prinzip der doppelten Wesentlichkeit angewandt. Sie präsentieren transparent ihr Vorgehen sowie das Ergebnis in einer Wesentlichkeitsmatrix.

Was ist sonst noch wichtig?

Wie oft muss man Wesentlichkeitsanalyse durchführen?

Unternehmen sind gemäß der CSRD und den ESRS verpflichtet, ihre Materialitätsanalyse jährlich durchzuführen. Die Bewertung der Wesentlichkeit ist ein dynamischer Prozess und sollte kontinuierlich aktualisiert werden, um Veränderungen, einschließlich solcher in der Wertschöpfungskette, zu berücksichtigen.

Wenn ein Unternehmen jedoch aufgrund geeigneter Belege zu dem Schluss kommt, dass die Ergebnisse der Materialitätsanalyse aus dem vorherigen Berichtszeitraum noch akkurat sind, kann es diese Schlussfolgerungen für die Erstellung des neuen Nachhaltigkeitsberichts verwenden. Dies gilt insbesondere, wenn es keine wesentlichen Änderungen in der organisatorischen und betrieblichen Struktur des Unternehmens gab und keine wesentlichen Veränderungen externer Faktoren vorliegen, die neue Auswirkungen, Risiken und Chancen (IROs) generieren oder die Relevanz bestimmter Offenlegungen beeinflussen könnten.

Was bedeutet der Zeithorizont (kurz-, mittel- und langfristig) konkret?

- Kurzfristig: Zeitraum, den das Unternehmen in seinem Report als Berichtszeitraum zugrunde gelegt hat.

- Mittelfristig: Vom Ende des kurzfristigen Berichtszeitraums bis zu fünf Jahre.

- Langfristig: Mehr als fünf Jahre.

Mein Unternehmen ist in verschiedenen Sektoren aktiv. Wie mache ich die Materialiätsanalyse?

Das Mutterunternehmen führt die Wesentlichkeitsanalyse für die gesamte Unternehmensgruppe durch, unabhängig von der rechtlichen Struktur der Gruppe und der für den konsolidierten Nachhaltigkeitsbericht verwendeten Aggregation.

Es kann verschiedene Ansätze verwenden, wie einen Top-Down-Ansatz, bei dem die Bewertung auf Gruppenebene mit Einbeziehung der Tochtergesellschaften für spezifische Angelegenheiten erfolgt. Oder einen Bottom-Up-Ansatz, bei dem die Bewertung auf Ebene der Tochtergesellschaften durchgeführt und die Ergebnisse konsolidiert werden.

Bei der Materialitätsbewertung auf Gruppenebene können Trade-offs auftreten. Das Mutterunternehmen muss daher bei der Definition von Schwellenwerten konsistente Methoden und Schwellenwerte für die gesamte Gruppe berücksichtigen. Die Berücksichtigung von IROs oder Themen, die mit den Sektoren, geografischen Standorten oder spezifischen Tochtergesellschaften verbunden sind, wird durch Sektorstandards unterstützt.

Können gewisse Interessengruppen im Prozess priorisiert werden?

Unternehmen können bestimmte Stakeholder-Gruppen bei der Materialitätsanalyse priorisieren, indem sie diejenigen einbeziehen, die am stärksten von ihren Aktivitäten betroffen sind. Es ist nicht notwendig, alle Stakeholder zu allen Nachhaltigkeitsthemen zu konsultieren, sondern nur diejenigen, die von den spezifischen Nachhaltigkeitsthemen tatsächlich betroffen sind.

Soll ein Unternehmen über Umweltauswirkungen berichten, bevor Maßnahmen ergriffen werden, um diese zu vermeiden, zu minimieren, wiederherzustellen oder zu kompensieren?

Generell werden Umweltauswirkungen in der Materialitätsbewertung als Bruttoauswirkungen (also vor jeglichen Minderungsmaßnahmen) betrachtet. Dies dient dem Ziel, Informationen über das Management der Auswirkungen durch das Unternehmen im Zeitverlauf bereitzustellen. Daher erhalten die Empfänger:innen der Nachhaltigkeitserklärung Informationen über die tatsächlichen Auswirkungen, ohne Unterscheidung zwischen Brutto- und Nettoauswirkungen.

Bei potenziellen Auswirkungen sind Informationen über die Bruttoauswirkungen (vor Berücksichtigung der Minderungshierarchie), das Management dieser Auswirkungen (z.B. Richtlinien, Maßnahmen und Ziele) und das Verständnis der Nettoauswirkungen (nach Anwendung der Minderungshierarchie) relevant.

Es wird unterschieden zwischen tatsächlichen Auswirkungen, die bereits eingetreten sind oder andauern, und potenziellen Auswirkungen, die kurz-, mittel- oder langfristig eintreten könnten.

Welche Beziehung besteht zwischen taxonomie-fähigen Tätigkeiten und Wesentlichkeit?

Die EU-Taxonomie-Verordnung definiert Kriterien für bestimmte wirtschaftliche Aktivitäten (förderfähige Aktivitäten), die erfüllt sein müssen, um wesentlich zu einem von sechs Umweltzielen beizutragen. Diese Aktivitäten dürfen zudem die anderen Umweltziele nicht signifikant beeinträchtigen und müssen Mindestanforderungen an soziale Schutzmaßnahmen erfüllen, um als konform mit der Taxonomie zu gelten. Die Umweltziele der Taxonomie-Verordnung spiegeln sich vollständig in den Umweltthemen der ESRS wider. Wenn ein Unternehmen in förderfähige Aktivitäten der EU-Taxonomie involviert ist, deutet dies darauf hin, dass es das Umweltziel beeinflusst, für das die Taxonomie einen wesentlichen Beitrag definiert. Diese Informationen können in die Materialitätsbewertung einfließen, insbesondere bei der Identifizierung von Auswirkungen, Risiken und Chancen (IROs), indem geprüft wird, ob die Aktivitäten des Unternehmens den Kriterien für einen wesentlichen Beitrag entsprechen und ob sie die Kriterien für "Do No Significant Harm" (DNSH) erfüllen oder nicht.

Wesentlichkeitsanalyse? Check! Aber was nun? Was sind die nächsten Schritte bis zum finalen ESRS Bericht? Mehr Informationen in unserem Blog Artikel 'Anleitung zur CSRD-Berichterstellung'.

Häufige Fragen zur Wesentlichkeitsanalyse nach CSRD

Wer muss nach dem Omnibus-Paket noch eine Wesentlichkeitsanalyse durchführen?

Seit dem 18. März 2026 sind nur noch Unternehmen mit mehr als 1.000 Beschäftigten und mehr als 450 Mio. € Nettoumsatz CSRD-berichtspflichtig. Beide Kriterien müssen kumulativ erfüllt sein. Unternehmen unterhalb dieser Schwellen können die Wesentlichkeitsanalyse freiwillig nutzen, um Nachhaltigkeitsrisiken und -chancen zu steuern.

Wie lange dauert eine doppelte Wesentlichkeitsanalyse?

Der Zeitaufwand hängt stark von Unternehmensgröße und Datenverfügbarkeit ab. Erfahrungsgemäß dauert ein erster vollständiger Durchlauf mehrere Wochen bis wenige Monate. Tools wie der Materiality Master oder ein strukturiertes Excel-Template können den Prozess spürbar beschleunigen.

Muss die Wesentlichkeitsanalyse jedes Jahr neu gemacht werden?

Ja, die CSRD und die ESRS sehen eine jährliche Aktualisierung vor. Wenn sich jedoch die organisatorische Struktur und die externen Rahmenbedingungen nicht wesentlich verändert haben, können Ergebnisse aus dem Vorjahr als Ausgangspunkt übernommen werden.

Was ändert sich durch die revidierten ESRS an der Wesentlichkeitsanalyse?

Die EU-Kommission hat im Mai 2026 einen Entwurf vereinfachter ESRS vorgelegt. Geplant ist eine vereinfachte Wesentlichkeitsanalyse mit deutlich reduzierten Pflicht-Datenpunkten. Die finalen Standards werden nach Parlamentsprüfung erwartet. Bis dahin gelten die bisherigen ESRS-Anforderungen.