CSRD erklärt in unter 100 Worten

Sie bekommen in 100 Worten prägnant erklärt was und für wen CSRD ist und erhalten einen Einblick in vergleichbare globale Reporting-Ansätze.

- Die CSRD ist die EU-Richtlinie, die bestimmte Unternehmen zu transparenter Berichterstattung über ihre sozialen und ökologischen Auswirkungen verpflichtet.

- In unter 100 Worten: Sie ist das „Rezeptbuch“ der Unternehmensnachhaltigkeit und macht Nachhaltigkeitsleistung vergleichbar.

- Seit dem Omnibus-Paket gelten neue Schwellenwerte. Berichtspflichtig sind nur Unternehmen mit über 1.000 Beschäftigten und über 450 Mio. € Umsatz.

- Auch außereuropäische Unternehmen und Zulieferer können indirekt betroffen sein, etwa über Scope-3-Daten in der Lieferkette.

- Vergleichbare Reporting-Ansätze gibt es weltweit, von der US-amerikanischen SEC bis zu GRI und TCFD.

Dieser Artikel wurde an das Omnibus-Paket angepasst. Anwendungsbereich und Fristen der CSRD haben sich geändert. Eine ausführliche Einordnung findest du in unserem Beitrag CSRD Omnibus: Was der EU-Vorschlag für Unternehmen bedeutet. Die grundlegende Erklärung der CSRD bleibt gültig.

Kürzlich habe ich an einem Experten-Webinar zum Thema Corporate Sustainability Reporting Directive (CSRD) teilgenommen. Am Ende der Veranstaltung schrieb einer der Teilnehmenden in den Chat “Ich bin mir immer noch nicht sicher, was genau CSRD ist…”.

Viele von uns wissen, dass Nachhaltigkeit und insbesondere die Nachhaltigkeitsberichterstattung derzeit ein sehr aktuelles Thema ist. Es ist ein Thema, das zahlreiche Unternehmen in Deutschland betrifft und noch viele Fragezeichen im Kopf der Verantwortlichen erzeugt.

Hier ist unser Versuch, die CSRD einfach zu erklären mit einer Analogie, und das in weniger als 100 Worten.

CSRD als Analogie einfach erklärt

Denken Sie an die Corporate Sustainability Reporting Directive (CSRD) als das Rezeptbuch der Unternehmensnachhaltigkeit:

So wie ein Kochbuch detaillierte Anweisungen und Zutaten für ein Gericht vorgibt, legt die CSRD fest, welche „Zutaten“ (Informationen) Unternehmen in ihren Nachhaltigkeitsberichten angeben müssen. Ziel ist es, eine „köstliche“ (nachhaltige und sozial verantwortliche) Unternehmensführung zu fördern, indem klare und vergleichbare „Rezepte“ (Berichtsstandards) für alle bereitgestellt werden. So können „Gäste“ (Investoren, Stakeholder) die „Gerichte“ (Unternehmen) basierend auf ihrem „Geschmack“ (Nachhaltigkeitsleistung) auswählen und bewerten, wodurch die „Küchen“ (Unternehmen) dazu angeregt werden, „gesündere“ und „schmackhaftere“ Optionen zu entwickeln.

Ist die Analogie nicht greifbar für Sie? Kein Problem! Hier ist der Versuch CSRD in unter 100 Worten zu erklären ohne Analogie:

CSRD in unter 100 Worten erklärt

Die Corporate Sustainability Reporting Directive (CSRD) ist eine EU-Richtlinie, die gewisse Unternehmen dazu verpflichtet, transparent über ihre sozialen und ökologischen Auswirkungen zu berichten. Im Fokus steht die Offenlegung nachhaltigkeitsbezogener Informationen, um Investoren, Regulierungsbehörden und die Öffentlichkeit über die Nachhaltigkeitsleistung von Unternehmen zu informieren. Die CSRD zielt darauf ab, nachhaltige Investitionen zu fördern, indem sie klare und vergleichbare Daten bereitstellt und Unternehmen dazu anhält, ihre Praktiken und Strategien im Bereich der nachhaltigen Entwicklung offenzulegen. Durch die Verbesserung der Transparenz und Rechenschaftspflicht unterstützt die Richtlinie die EU in ihren Bemühungen, die Nachhaltigkeitsziele zu erreichen.

Wenn man die Corporate Sustainability Reporting Directive im Detail verstehen möchte und auch die Zusammenhänge mit den ESRS, der EU Taxonomie oder gar das Konzept der doppelten Wesentlichkeit (double materiality), ist es wesentlich komplizierter. Glücklicherweise haben wir eine Anleitung zur Erstellung einer Wesentlichkeitsanalyse und weitere Informationen zur doppelten Wesentlichkeitsanalyse für Sie zusammengestellt.

Für welche Unternehmen ist die CSRD relevant?

Nachdem Sie CSRD in unter 100 Worten erklärt bekommen haben, schauen wir nun darauf, für wen die Regelungen von Bedeutung sind.

Die CSRD, mit ihrem starken Fokus auf transparente, einheitliche und vergleichbare Nachhaltigkeitsinformationen, zwingt Unternehmen aus der EU, mehr Licht auf ihre ESG-Bemühungen (Environmental, Social, and Governance) zu werfen. Gibt es vergleichbare Berichtspflichten in anderen Ländern?

Mit dem Omnibus-Paket hat die EU den Kreis der berichtspflichtigen Unternehmen deutlich verkleinert. Berichtspflichtig sind nun nur noch Unternehmen, die beide Kriterien erfüllen:

- mehr als 1.000 Beschäftigte (Jahresdurchschnitt) und

- mehr als 450 Mio. € Nettoumsatz.

Die früheren Schwellen mit „zwei von drei Kriterien“ gelten nicht mehr. Die neuen Werte sind seit dem 18. März 2026 in Kraft. Die Mitgliedstaaten müssen die Vorgaben bis zum 19. März 2027 in nationales Recht umsetzen.

Sind nur deutsche Unternehmen von der CSRD betroffen?

Nein, die Corporate Sustainability Reporting Directive ist eine Richtlinie der EU Kommission. Demnach sind alle Unternehmen innerhalb der Europäischen Union betroffen, die die maßgeblichen Schwellenwerte überschreiten. Insbesondere große Unternehmen müssen künftig ihre Nachhaltigkeitsbemühungen offenlegen. Berichtspflichtig sind nach den neuen Vorgaben Unternehmen mit mehr als 1.000 Beschäftigten und mehr als 450 Mio. € Nettoumsatz.

Auch Unternehmen außerhalb der EU können betroffen sein, sofern sie in der EU signifikant Geschäfte ausüben. Für außereuropäische Konzerne greift die Berichtspflicht ab einem EU-Nettoumsatz von 450 Mio. €, frühestens für das Geschäftsjahr 2028 (erster Bericht 2029).

Auch für kleine und mittlere Unternehmen (KMU) kann das Thema relevant bleiben. Für sie steht ein freiwilliger Standard bereit. Dieser geht aus dem VSME hervor und wird unter dem Namen VS (Voluntary Standard) ausgeweitet. Er richtet sich künftig auch an Nicht-KMU mit weniger als 1.000 Beschäftigten außerhalb des CSRD-Pflichtbereichs. Wichtig für Zulieferer: CSRD-pflichtige Unternehmen dürfen von Partnern mit bis zu 1.000 Beschäftigten keine Informationen verlangen, die über diesen freiwilligen Standard hinausgehen.

Eine im Oktober 2023 veröffentlichte CSRD Studie von PwC zeigt, wie weit Unternehmen aus der DACH Region mit der Implementierung der ESRS Anforderungen sind, und präsentiert ein überraschendes Ergebnis dazu, welche die bevorzugte Softwarelösung für die CSRD Berichterstattung ist.

Indirekte Betroffenheit

EU-Unternehmen müssen im Rahmen der CSRD nicht ausschließlich ihre eigenen Treibhausgasemissionen (THG-Emissionen) offenlegen. Sie müssen auch über die sogenannten Scope-3-Emissionen berichten, also die THG-Emissionen der gesamten Wertschöpfungskette. Somit ist damit zu rechnen, dass Unternehmen aus der EU vermehrt Anforderungen an ihre Lieferanten und Dienstleister außerhalb der EU stellen, ihnen Informationen zu ihren Greenhouse Gas Emissionen (GHG) offenzulegen. Damit können Unternehmen auch außerhalb der EU indirekt von der CSRD Berichtspflicht betroffen sein.

Lieferketten-Emissionen sind der schwierigste Teil der THG-Bilanz. In unserem Workshop lernst du, wie du Scope-3-Daten nach dem GHG Protocol strukturiert erfasst und auswertest.

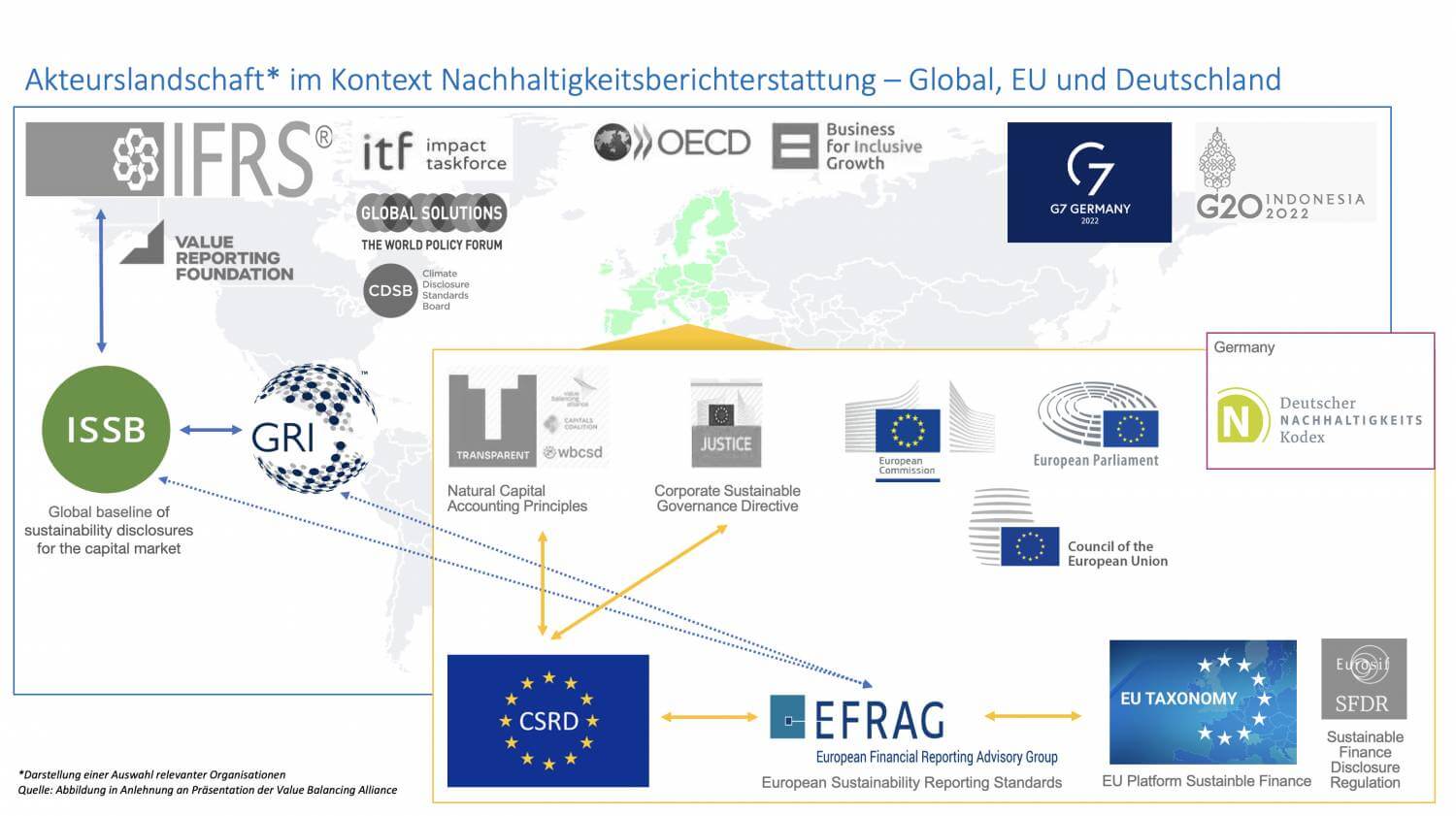

Gibt es ähnliche Regularien zu CSRD in anderen Ländern?

USA

Am 21. März 2022 schlug die US-amerikanische Securities and Exchange Commission (SEC) Regelungen vor, die Unternehmen (Registranten) dazu verpflichten würden, bestimmte klimabezogene Offenlegungen in ihren Registrierungserklärungen und periodischen Berichten zu inkludieren. Diese beinhalten Informationen über klimabezogene Risiken, die voraussichtlich einen materiellen Einfluss auf ihr Geschäft, Betriebsergebnisse oder finanziellen Zustand haben werden, und bestimmte klimabezogene finanzielle Kennzahlen in ihren geprüften Finanzausweisen. Auch die Offenlegung von Treibhausgasemissionen des Registranten wäre erforderlich.

Die Offenlegung durch die SEC folgt dem GHG-Protokoll und den Empfehlungen der Task Force on Climate-Related Financial Disclosures (TCFD) und schreibt vor, dass die Informationen im Rahmen des Jahresberichts des Unternehmens auf Formular 10-K offengelegt werden, hat aber keine Standards für die Berichterstattung vorgeschlagen.

Andere Amerikanische Länder

Kanada folgt ähnlichen Prinzipien wie die USA, bietet mit dem „Climate Disclosure Standards Board“ (CDSB) jedoch ein etwas strukturierteres Gerüst, welches 2018 nochmals aktualisiert wurde. Südamerikanische Länder wie Brasilien zeigen mit Initiativen wie dem „Brazilian Corporate Sustainability Index“ eine zunehmende Anerkennung der Wichtigkeit von ESG-Faktoren.

Asien

Asien, mit seiner vielfältigen wirtschaftlichen Landschaft, präsentiert eine Palette unterschiedlicher Ansätze zur Nachhaltigkeitsberichterstattung. In Ländern wie Japan und Singapur existieren etablierte Rahmenwerke wie beispielsweise das japanische „Sustainability Reporting Standard“, welches die Wichtigkeit von ESG-Informationen als Ergänzung zu den Finanzkennzahlen für börsennotierte Unternehmen betont. Singapur bietet mit seinem „Sustainability Reporting Guide“ klare Leitlinien für Unternehmen. Der asiatische Raum zeigt eine variierte, aber durchwegs positive Entwicklung zur Etablierung nachhaltiger Geschäftspraktiken, wobei der Fokus oft stark auf den ökologischen Aspekten liegt und im Vergleich zur CSRD weniger auf soziale Aspekte eingeht.

Australien

Australische Unternehmen nutzen häufig die global anerkannten Global Reporting Initiative (GRI) Standards für ihre Nachhaltigkeitsberichterstattung, welche umfassende Kriterien für eine Vielzahl von Umwelt-, Sozial- und Governance-Indikatoren bietet. Viele Unternehmen in Australien folgen auch den Empfehlungen des Australian Accounting Standard Boards (AASB), welches die Adoption der Task Force on Climate-related Financial Disclosures (TCFD) empfiehlt, sodass klimabezogene Finanzinformationen in die Berichterstattung integriert werden können. Zudem hat das AASB im Juni 2022 angekündigt, dass es anstrebt, eine separate oder unabhängige Reihe von Standards zu entwickeln, die sich speziell mit nachhaltigkeitsbezogenen Angaben im Rahmen der allgemeinen Finanzberichterstattung befassen.

Quelle: Rat für nachhaltige Entwicklung

Vergleich und Konvergenz: Ein Pfad zur Globalen Nachhaltigkeit?

Während die CSRD einen rechtlich verbindlichen und standardisierten Rahmen für Unternehmen in der EU bereitstellt, zeigen Australien, Asien und Amerika eine tendenziell vielseitigere und in einigen Fällen freiwilligere Herangehensweise. Der europäische Ansatz könnte als strenger und umfassender betrachtet werden, während die Standards in den anderen Kontinenten eine größere Bandbreite und Flexibilität in der Implementierung aufweisen.

Die Unterschiede in den regionalen Ansätzen zur Nachhaltigkeitsberichterstattung spiegeln auch verschiedene wirtschaftliche, politische und kulturelle Kontexte wider. Doch trotz dieser Differenzen ist eine zunehmende Konvergenz in Richtung global harmonisierter Berichtsstandards sichtbar, ein Signal für die wachsende globale Einigkeit über die dringende Notwendigkeit, nachhaltige Entwicklungen voranzutreiben.

In einer sich globalisierenden Welt könnten die Unterschiede und Gemeinsamkeiten zwischen den regionalen Standards lehrreich sein und zugleich ein Katalysator für die Entwicklung eines universalen, international anerkannten Rahmens für Nachhaltigkeitsberichterstattung.

CSRD Sofort-Check

Möchten Sie erfahren, ob Ihr Unternehmen von der CSRD betroffen ist? Führen Sie unseren kostenlosen Sofort-Check durch und erhalten Sie unmittelbar Ihr Ergebnis.

In wenigen Minuten zum Ergebnis: Prüfe kostenlos, ob dein Unternehmen nach den aktuellen Schwellenwerten von der CSRD betroffen ist.

Häufige Fragen zur CSRD

Was ist die CSRD in einem Satz?

Die CSRD ist eine EU-Richtlinie, die bestimmte Unternehmen verpflichtet, transparent und vergleichbar über ihre sozialen und ökologischen Auswirkungen zu berichten.

Welche Unternehmen sind seit dem Omnibus-Paket noch berichtspflichtig?

Berichtspflichtig sind nur noch Unternehmen, die beide Kriterien erfüllen: mehr als 1.000 Beschäftigte und mehr als 450 Mio. € Nettoumsatz. Die frühere Regel „zwei von drei Kriterien“ gilt nicht mehr. Die neuen Schwellenwerte sind seit dem 18. März 2026 in Kraft.

Sind kleine und mittlere Unternehmen (KMU) betroffen?

Die meisten KMU fallen aus der Pflicht. Für sie gibt es einen freiwilligen Standard, der aus dem VSME hervorgeht und als VS (Voluntary Standard) ausgeweitet wird. Über die Lieferkette können KMU aber indirekt mit ESG-Datenanfragen konfrontiert werden, etwa zu Scope-3-Emissionen.

Gibt es vergleichbare Regeln außerhalb der EU?

Ja. Die US-amerikanische SEC, der kanadische CDSB sowie globale Rahmenwerke wie die GRI Standards und die TCFD-Empfehlungen verfolgen ähnliche Ziele. Der europäische Ansatz gilt als besonders umfassend, während andere Regionen oft flexibler und teils freiwilliger berichten.