Double Materiality – Doppelte Wesentlichkeit einfach erklärt!

Entdecken Sie, was Doppelte Wesentlichkeit bedeutet, warum es für Unternehmen relevant ist und was eine Wesentlichkeitsmatrix ist.

- Die doppelte Wesentlichkeit (Double Materiality) ist das Herzstück der CSRD-Nachhaltigkeitsberichterstattung.

- Sie betrachtet zwei Perspektiven: die Außenwesentlichkeit (Inside-Out) und die Innenwesentlichkeit (Outside-In).

- Mit einer doppelten Wesentlichkeitsanalyse lassen sich relevante ESG-Themen systematisch bewerten und in einer Wesentlichkeitsmatrix visualisieren.

- So erkennen Unternehmen Risiken und Chancen früh und gewinnen strategische Vorteile.

- Der Entwurf der vereinfachten („revised") ESRS sieht eine schlankere Wesentlichkeitsanalyse vor.

Nachhaltigkeit ist eines der großen Themen unserer Zeit, wenn nicht sogar das Thema! Damit die EU ihr Langfristziel von netto-Null Treibhausgas-Emissionen („Klimaneutralität“) bis 2050 erreicht und das EU-Klimagesetzt einhält, ist es unerlässlich, dass die Unternehmen stärker in die Pflicht genommen werden.

Ein großer Schritt ist die Corporate Sustainability Reporting Directive (CSRD) sowie die EU Taxonomie die gewisse Unternehmen verpflichten jährliche Nachhaltigkeitsberichte zu erstellen. Im Zentrum der CSRD-Berichterstellung steht das Konzept der “Doppelten Wesentlichkeit”. Aber was genau bedeutet das und warum sollte es Sie interessieren?

Das Wichtigste in Kürze

Die doppelte Wesentlichkeit (Double Materiality) ist das Herzstück der CSRD-Nachhaltigkeitsberichterstattung. Sie betrachtet zwei Perspektiven:

- Impact-Materiality (Inside-Out): Wie beeinflusst das Unternehmen Umwelt und Gesellschaft?

- Financial-Materiality (Outside-In): Wie wirken sich ESG-Themen auf die finanzielle Lage und Strategie des Unternehmens aus?

Mit einer doppelten Wesentlichkeitsanalyse lassen sich relevante ESG-Themen systematisch bewerten und in einer Wesentlichkeitsmatrix visualisieren. So erkennen Unternehmen Risiken und Chancen früh. Sie gewinnen strategische Vorteile, stärken ihre Reputation und erfüllen zentrale CSRD-Anforderungen.

Was ist Doppelte Wesentlichkeit?

Beginnen wir mit den Grundlagen: Die “Doppelte Wesentlichkeit” auch “Doppelte Materialität” oder im Englischen als “Double Materiality” bezeichnet, bezieht sich auf zwei Perspektiven der Wesentlichkeit im Kontext der Nachhaltigkeitsberichterstattung.

- Die Außenwesentlichkeit, welche die Auswirkungen der Geschäftsaktivitäten eines Unternehmens auf die Umwelt und die Gesellschaft hervorhebt.

- Die Innenwesentlichkeit, die darstellt, wie Umwelt-, Sozial- und Governance-Themen (kurz: ESG-Themen) die finanzielle und wirtschaftliche Performance des Unternehmens beeinflussen können.

1. Was genau ist die Außenwesentlichkeit (Inside-Out)?

Bei der Außenwesentlichkeit (Inside-Out Perspektive), auch “Impact Materiality” genannt, geht es vor allem um die Auswirkungen und Konsequenzen, die ein Unternehmen auf externe Stakeholder wie die Gesellschaft und sein Umfeld bspw. die Umwelt hat.

Beispiele der Außenwesentlichkeit anhand von Coca-Cola

-

Umweltauswirkungen: Coca-Cola verwendet in vielen Regionen der Welt erhebliche Mengen an Wasser zur Herstellung ihrer Produkte. Wenn das Unternehmen nicht verantwortungsbewusst mit diesen wichtigen Ressourcen umgeht, könnte dies zu Wasserknappheit in diesen Regionen führen. Dies wäre ein Beispiel für eine negative Außenwesentlichkeit. Um dem entgegenzuwirken, könnte Coca-Cola Initiativen zur Wasseraufbereitung und -wiederverwendung einführen.

-

Soziale Auswirkungen: Stellen wir uns vor, Coca-Cola beschäftigt Arbeiter:innen in einem bestimmten Land unter schlechten Arbeitsbedingungen. Dies hätte nicht nur negative Auswirkungen auf die betroffenen Arbeiter:innen, sondern könnte auch zu einem öffentlichen Aufschrei und Boykotten führen. Als Gegenmaßnahme könnte das Unternehmen in faire Arbeitspraktiken und bessere Arbeitsbedingungen investieren, um die sozialen Auswirkungen zu minimieren.

-

Wirtschaftliche Auswirkungen: In vielen Ländern unterstützt Coca-Cola lokale Lieferanten und Kleinbauern, indem es z.B. Zutaten wie Zucker oder Früchte von ihnen kauft. Wenn das Unternehmen faire Preise zahlt und in nachhaltige Anbaumethoden investiert, kann dies positive wirtschaftliche Auswirkungen auf diese lokalen Gemeinschaften haben.

Jede dieser Aktionen, sei sie positiv oder negativ, ist ein Beispiel für Außenwesentlichkeit. Unternehmen, die die Auswirkungen ihrer Geschäftspraktiken auf die Umwelt und die Gesellschaft erkennen und proaktiv steuern, sind besser darauf vorbereitet, Risiken zu minimieren und Chancen zu nutzen. In Zeiten, in denen Konsumenten und Stakeholder immer bewusster handeln, kann die Beachtung der Außenwesentlichkeit entscheidend für den langfristigen Erfolg eines Unternehmens sein.

2. Was genau ist die Innenwesentlichkeit (Outside-In)?

Die Innenwesentlichkeit (Outside-In-Perspektive), auch “Financial Materiality” genannt, betrachtet Risiken und Chancen, die sich aus globalen oder lokalen ESG-Herausforderungen ergeben und die das Unternehmen direkt betreffen, sei es in Form von finanziellen Auswirkungen, Betriebsunterbrechungen oder Reputationsschäden.

Beispiele der Innenwesentlichkeit anhand von Coca-Cola

-

Umweltrisiken: Coca-Cola ist stark auf Wasser als Hauptzutat angewiesen. Sollte in einer Region, in der das Unternehmen produziert, Wasserknappheit herrschen, könnten Produktionskosten steigen oder es könnten Produktionsausfälle entstehen. Ein proaktives Wassermanagement und Investitionen in wassersparende Technologien können solchen Risiken entgegenwirken und sicherstellen, dass Coca-Cola auch in Zukunft effizient produzieren kann.

-

Governance-Chancen: Durch transparente Berichterstattung über Zutaten, Nährwertinformationen und Geschäftspraktiken kann Coca-Cola das Vertrauen der Konsumenten stärken. Dies könnte zu erhöhter Kundentreue und im Endeffekt zu höheren Verkaufszahlen führen.

-

Soziale Risiken: Coca-Cola ist bekannt für weltweite Marketingkampagnen. Ein Fehltritt, etwa in Form einer kulturell unsensiblen Werbung, könnte zu einem Imageverlust führen, der sich direkt auf die Verkaufszahlen und den Aktienkurs auswirkt. Umgekehrt kann ein effektives Diversity- und Inklusionsmanagement zu innovativeren Marketingkampagnen führen, die eine breitere Zielgruppe ansprechen.

Die Beachtung der Innenwesentlichkeit als Teil der “Double Materiality” ermöglicht es Unternehmen wie Coca-Cola, potenzielle interne Herausforderungen zu erkennen und geeignete Maßnahmen zu ergreifen. Ein proaktiver Ansatz in diesem Bereich kann nicht nur finanzielle Verluste verhindern, sondern auch neue Geschäftschancen eröffnen.

Doppelte Wesentlichkeit: Wann gilt ein Thema als "wesentlich"?

Der Begriff “Doppelte Wesentlichkeit” lässt darauf schließen, dass es bei de Betrachtung der Innen- und Außen-Perspektiven, insbesondere um wesentliche Aspekte handeln sollte.

Die European Sustainability Reporting Standards (ESRS) definieren Wesentlichkeit wie folgt:

Außenwesentlichkeit (Impact Materiality):

Ein Nachhaltigkeitsaspekt ist aus Sicht des Impacts wesentlich, wenn er sich auf die wesentlichen tatsächlichen oder potenziellen, positiven oder negativen Auswirkungen des Unternehmens auf Mensch oder Umwelt auf kurze, mittlere oder lange Sicht bezieht. Zu den wesentlichen Nachhaltigkeitsaspekten gehören die Auswirkungen, die das Unternehmen verursacht oder zu denen es beigetragen hat, sowie die Auswirkungen , die direkt mit der eigenen Geschäftstätigkeit, den Produkten und Dienstleistungen des Unternehmens durch seine Geschäftsbeziehungen verbunden sind. Die Geschäftsbeziehungen umfassen die vor- und nachgelagerte Wertschöpfungskette des Unternehmens und sind nicht auf direkte vertragliche Beziehungen beschränkt.

Innenwesentlichkeit (Financial Materiality):

Ein Nachhaltigkeitsaspekt ist aus finanzieller Sicht wesentlich, wenn er Folgendes auslöst oder auslösen kann: finanzielle Auswirkungen auf die Entwicklung des Unternehmens, einschließlich der Cashflows, der Finanz- und Ertragslage, kurz-, mittel- oder langfristig.

Anhand einer Wesentlichkeitsanalyse kann bestimmt werden, ob ein Thema im finanziellen Sinn (Outside-In) oder hinsichtlich des Impacts (Inside-Out) für Ihr Unternehmen als wesentlich zu betrachten ist. Wir haben eineAnleitung erstellt, wie Sie in 4 Schritten Ihre Wesentlichkeitsanalyse durchführen können.

Dieses Excel Template zur Durchführung der doppelten Wesentlichkeitsanalyse führt Sie Schritt-für-Schritt durch den Prozess und erstellt automatisiert Ihre Wesentlichkeitsmatrix.

Wann und wieso ist Double Materiality für mich relevant?

Die CSRD kann in unter 100 Worten erklärt werden und legt fest, welche Unternehmen nach den ESRS einen Nachhaltigkeitsbericht vorlegen müssen und ab wann sie berichtspflichtig sind. Da die Doppelte Wesentlichkeit ein zentraler Bestandteil dieser Richtlinie darstellt, ist Sie für alle betroffenen Unternehmen, aber auch deren Stakeholder relevant.

Hier sind einige Gründe und Situationen, die die Relevanz der Double Materiality hervorheben:

-

Strategische Planung: Bei der Entwicklung oder Überarbeitung Ihrer Unternehmensstrategie ist es entscheidend, sowohl interne als auch externe Faktoren zu berücksichtigen. Double Materiality hilft dabei, potenzielle Risiken und Chancen zu identifizieren, die sich aus Umwelt-, Sozial- und Governance-Themen ergeben, und diese in die Unternehmensplanung zu integrieren.

-

Investorenbeziehungen: Die EU verfolgt das Ziel private Finanzströme gezielt in die Finanzierung einer nachhaltigen Transformation der Wirtschaft umzuleiten (Stichwort: Sustainable Finance). Immer mehr Investoren achten auf ESG-Kriterien bei ihrer Anlageentscheidung. Ein proaktiver Ansatz in Bezug auf Double Materiality kann Ihr Unternehmen für solche Investoren attraktiver machen.

-

Risikomanagement: Umwelt- und soziale Krisen, sei es durch die zunehmende Anzahl an Naturkatastrophen oder soziale Unruhen, können direkte Auswirkungen auf Ihr Unternehmen haben. Indem Sie die Außen- und Innenwesentlichkeit berücksichtigen, können Sie diese Risiken besser identifizieren und entsprechende Gegenmaßnahmen entwickeln.

-

Reputation und Markenwert: In einer Zeit, in der Konsumenten immer bewusster einkaufen und sich für Marken entscheiden, die ihre Werte widerspiegeln, ist die Berücksichtigung von Double Materiality entscheidend und kann einen signifikanten Wettbewerbsvorteil bieten.

-

Stakeholder-Engagement: Sei es Ihre Belegschaft, Ihre Kunden oder die Gemeinschaften, in denen Sie tätig sind – alle haben Erwartungen an Ihr Unternehmen. Durch die Berücksichtigung der doppelten Materialität können Sie effektiver mit diesen Stakeholdern interagieren und ihre Erwartungen erfüllen oder sogar übertreffen.

Insgesamt ist Double Materiality relevant, wenn Sie ein nachhaltiges und zukunftsorientiertes Unternehmen aufbauen und führen möchten. Es ermöglicht eine ganzheitliche Sichtweise, die sicherstellt, dass Sie sowohl die internen als auch externen Aspekte Ihrer Geschäftstätigkeit im Blick haben.

Was ist eine doppelte Wesentlichkeitsanalyse?

Bei einer Double Materiality Analyse werden sowohl die Innenwesentlichkeit als auch die Außenwesentlichkeit eines Unternehmens genauer untersucht. Dabei legt das Unternehmen im Vorfeld die für sich relevanten ESG-Themen fest. Nachdem beide Perspektiven eingehend beleuchtet und Chancen sowie Risiken festgehalten wurden, werden die Wesentlichkeiten priorisiert. Im besten Fall wird diese Analyse durch die Einbindung verschiedener Stakeholder effektiver gestaltet sowie regelmäßig aktualisiert, da sich die Umwelt und die geschäftlichen Bedingungen stetig ändern können.

Durch die Durchführung einer doppelten Wesentlichkeitsanalyse können Unternehmen nicht nur ihre ESG-Auswirkungen besser verstehen und steuern, sondern auch sicherstellen, dass sie die Themen adressieren, die für ihre Stakeholder und ihr Geschäft von größter Bedeutung sind. Dies fördert nicht nur eine nachhaltigere Geschäftstätigkeit, sondern kann auch Wettbewerbsvorteile schaffen und langfristigen Wert für das Unternehmen und seine Stakeholder generieren.

Die Analyse kann unter anderem mit einem Wesentlichkeitsanalyse Excel Template oder auch mit spezialisierter Software, wie dem Materiality Master, durchgeführt werden.

Die EU-Kommission hat im Mai 2026 einen Entwurf vereinfachter („revised") ESRS zur Konsultation gestellt. Geplant sind unter anderem deutlich weniger Datenpunkte und eine vereinfachte Wesentlichkeitsanalyse. Der freiwillige Standard VSME wird zudem zum breiteren „VS" (Voluntary Standard) ausgeweitet. Er steht dann auch Unternehmen mit weniger als 1.000 Beschäftigten außerhalb des CSRD-Pflichtbereichs offen. Die Grundlogik der doppelten Wesentlichkeit bleibt erhalten.

Der Materiality Master führt Sie strukturiert durch die doppelte Wesentlichkeitsanalyse, bindet Stakeholder ein und erstellt Ihre Wesentlichkeitsmatrix automatisiert.

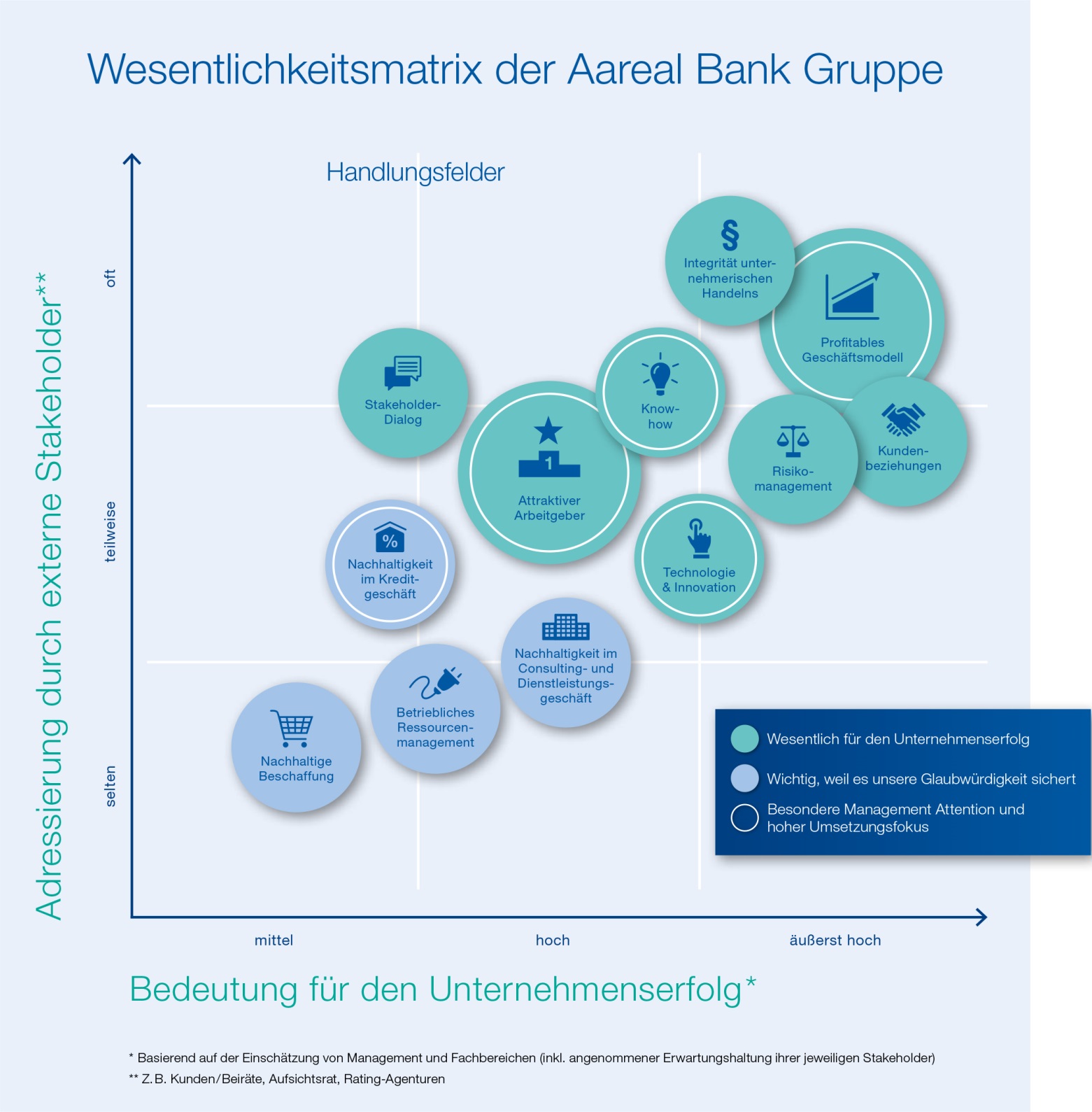

Was ist eine Wesentlichkeitsmatrix?

Eine Wesentlichkeitsmatrix ist ein grafisches Werkzeug, das Unternehmen nutzen, um die Ergebnisse ihrer doppelten Wesentlichkeitsanalyse zu visualisieren und zu präsentieren. Die Matrix hilft dabei, die Relevanz und Priorität von ESG-Themen sowohl für das Unternehmen als auch für seine externen Stakeholder zu bestimmen.

Die Wesentlichkeitsmatrix hat in der Regel zwei Achsen:

- Vertikale Achse (y-Achse): Diese zeigt die Bedeutung des ESG-Themas für externe Stakeholder, wie Kunden, Investoren, NGOs oder die lokale Gemeinschaft. Themen von großer Bedeutung für diese Gruppen werden weiter rechts in der Matrix dargestellt.

- Horizontale Achse (x-Achse): Diese repräsentiert die Bedeutung eines bestimmten ESG-Themas für das Unternehmen selbst. Das kann sich auf finanzielle Auswirkungen, betriebliche Risiken, Markenimage oder andere interne Faktoren beziehen. Themen, die dem Unternehmen besonders wichtig sind, werden weiter oben in der Matrix positioniert.

Beispiel einer Wesentlichkeitsmatrix

Quelle: www.deutscher-nachhaltigkeitskodex.de

Indem ESG-Themen in dieser Matrix positioniert werden, können Unternehmen auf einen Blick sehen:

- Welche Themen sowohl für das Unternehmen als auch für externe Stakeholder von hoher Bedeutung sind (meist im oberen rechten Quadranten).

- Welche Themen vor allem für externe Stakeholder wichtig sind, aber weniger direkte interne Auswirkungen auf das Unternehmen haben (im linken oberen Quadranten).

- Welche Themen vor allem interne Relevanz für das Unternehmen haben, aber von externen Stakeholdern als weniger wichtig erachtet werden (im rechten unteren Quadranten).

Die Wesentlichkeitsmatrix bietet Unternehmen somit eine klare und verständliche Darstellung, welche ESG-Themen sie in ihrer Strategie, Berichterstattung und Kommunikation priorisieren sollten. Sie stellt sicher, dass Unternehmen die Themen adressieren, die sowohl für ihr Geschäft als auch für ihre Stakeholder von größter Bedeutung sind. In Zeiten wachsender Erwartungen an unternehmerische Verantwortung und Transparenz ist ein solches Werkzeug besonders wertvoll für die Stakeholder-Kommunikation und -bindung.

Fazit: Doppelte Wesentlichkeit (CSRD)

Die Doppelte Wesentlichkeit ist mehr als ein neues Buzzword in der Geschäftswelt. Es ist ein entscheidendes Konzept, das Unternehmen dabei hilft, ihre Geschäftsstrategien verantwortungsbewusst und zukunftssicher zu gestalten. Indem Sie sich mit der Doppelten Wesentlichkeit auseinandersetzen, können Sie sicherstellen, dass Ihr Unternehmen sowohl aus ethischer als auch aus finanzieller Sicht auf dem richtigen Weg ist.

Einen guten Einblick bieten die Wesentlichkeitsanalyse Benchmark Studien der Uni Köln und des DRSC. Wenn Sie zudem über den Erfolg Ihres Unternehmens hinausschauen, leisten Sie mit Double Materiality und einem ernst gemeinten Nachhaltigkeitsbericht mit verbindlichen Zielen auch einen Beitrag zu einer nachhaltigeren und gerechteren Welt.

Häufige Fragen zur doppelten Wesentlichkeit

Was bedeutet doppelte Wesentlichkeit einfach erklärt?

Doppelte Wesentlichkeit betrachtet zwei Richtungen. Die Außenwesentlichkeit (Inside-Out) zeigt, wie ein Unternehmen auf Umwelt und Gesellschaft wirkt. Die Innenwesentlichkeit (Outside-In) zeigt, wie ESG-Themen die finanzielle Lage des Unternehmens beeinflussen. Ein Thema gilt als wesentlich, sobald mindestens eine dieser Perspektiven zutrifft.

Wofür brauche ich eine Wesentlichkeitsmatrix?

Die Wesentlichkeitsmatrix visualisiert die Ergebnisse Ihrer Wesentlichkeitsanalyse. Sie zeigt auf einen Blick, welche ESG-Themen für Ihr Unternehmen und Ihre Stakeholder besonders wichtig sind, und hilft so bei der Priorisierung für Strategie und Bericht.

Ändert sich die doppelte Wesentlichkeit durch die neuen EU-Vorgaben?

Die Grundlogik bleibt. Der Entwurf der vereinfachten („revised") ESRS aus Mai 2026 sieht eine schlankere Wesentlichkeitsanalyse und deutlich weniger Datenpunkte vor. Der freiwillige Standard VSME wird zudem zum breiteren „VS" (Voluntary Standard) ausgeweitet, der auch Unternehmen mit weniger als 1.000 Beschäftigten offensteht.

Wie führe ich eine doppelte Wesentlichkeitsanalyse durch?

Sie legen zuerst die relevanten ESG-Themen fest, bewerten dann Innen- und Außenwesentlichkeit und priorisieren die Ergebnisse. Eine Schritt-für-Schritt-Anleitung finden Sie in unserem Beitrag in 4 Schritten eine Wesentlichkeitsanalyse erstellen. Für die Umsetzung eignen sich ein Excel-Template oder Software wie der Materiality Master.