CSRD-Berichterstellung: Wesentlichkeitsanalyse und dann?

Schritt-für-Schritt Anleitung zur CSRD-Berichterstellung und inwieweit ESG-Software bei diesen Schritten unterstützen kann.

- Die CSRD-Berichterstellung lässt sich in sechs klare Schritte herunterbrechen: von der doppelten Wesentlichkeitsanalyse über die Datenerhebung bis zur Veröffentlichung.

- Die doppelte Wesentlichkeitsanalyse ist der Ausgangspunkt. Aus ihr leiten sich die wesentlichen Themen und die zu berichtenden Datenpunkte ab.

- Seit dem Omnibus-Paket gelten neue Schwellenwerte. Berichtspflichtig sind nur noch Unternehmen mit mehr als 1.000 Beschäftigten und mehr als 450 Mio. € Umsatz.

- Die EU-Kommission hat im Mai 2026 deutlich vereinfachte ESRS zur Konsultation gestellt. Die Zahl der Pflicht-Datenpunkte sinkt stark.

- Spezialisierte ESG-Software unterstützt in jedem Schritt und spart Zeit bei Datenerfassung, Berichtserstellung und Audit-Vorbereitung.

Seit diesem Artikel hat sich der regulatorische Rahmen verändert. Durch das Omnibus-Paket wurden Anwendungsbereich und Fristen der CSRD angepasst. Berichtspflichtig sind heute nur noch Unternehmen mit mehr als 1.000 Beschäftigten und mehr als 450 Mio. € Umsatz (beide Kriterien zusammen). Welche Unternehmen konkret betroffen sind, liest du in unserem Beitrag CSRD Omnibus – Was der EU-Vorschlag für Unternehmen bedeutet. Das methodische Vorgehen in diesem Artikel bleibt gültig.

Ist ihr Unternehmen von der Corporate Sustainability Reporting Directive (CSRD) betroffen und müssen Sie einen Nachhaltigkeitsbericht nach den europäischen Berichtsstandards (ESRS) erstellen? Oder befassen Sie sich freiwillig bzw. auf Druck Ihrer Kund:innen oder Lieferanten mit dem Thema und wissen nicht wo sie Anfangen sollen?

Zahlreiche Unternehmen befassen sich derzeit mit der Erstellung der doppelten Wesentlichkeitsanalyse. Dies ist ein guter Start. Aber wie geht es danach weiter? In diesem Artikel werden die durchaus komplexen Anforderungen der CSRD-Berichterstellung in lösbare Einzelschritte heruntergebrochen. Von der doppelten Wesentlichkeitsanalyse über die Erhebung der Daten bis hin zur Berichterstellung wird erläutert was zu tun ist.

CSRD-Berichterstellung: Schritt-für-Schritt Anleitung

Die Erstellung eines CSRD-konformen Berichts erfordert eine methodische Herangehensweise, die sicherstellt, dass alle relevanten Aspekte der Nachhaltigkeitsleistung Ihres Unternehmens präzise erfasst und berichtet werden.

Dieser Abschnitt bietet Ihnen eine klare Übersicht über die einzelnen Schritte, die Sie durchführen sollten, um einen vollständigen und konformen CSRD-Bericht zu erstellen, der auch von Ihrem Wirtschaftsprüfer abgesegnet wird. Apropos Wirtschaftsprüfer. Es ist ratsam diesen frühzeitig in den Prozess mit einzubinden.

| Schritt | Was zu tun ist |

|---|---|

| 1. Doppelte Wesentlichkeitsanalyse durchführen | Identifizierung der relevanten Nachhaltigkeitsthemen (Auswirkungen, Risiken und Chancen, IROs) für das Unternehmen und die Stakeholder. |

| 2. Bestimmung der relevanten Datenpunkte | Ableitung anhand der wesentlichen Themen, über welche Daten (quantitativ und qualitativ) und Kennzahlen Bericht erstattet werden muss. |

| 3. Gap-Analyse und Datenerhebung | Analyse der Lücke zwischen bestehenden und benötigten Daten sowie Erhebung aus internen und externen Quellen, um die identifizierten Datenpunkte abzudecken. |

| 4. Erstellung des Berichts | Umsetzung der gesammelten Daten in einen strukturierten und verständlichen Bericht, der den CSRD-Richtlinien entspricht. |

| 5. Überprüfung und Audit | Bericht durch Wirtschaftsprüfer (begrenzte Sicherheit) überprüfen lassen, um Richtigkeit und Vollständigkeit zu gewährleisten. |

| 6. Finalisierung und Veröffentlichung | Notwendige Anpassungen vornehmen und Veröffentlichung des Berichts gemäß den regulatorischen Fristen und im vorgegebenen Format. |

Jeder dieser Schritte wird in den folgenden Abschnitten detailliert behandelt, um ein tiefes Verständnis der erforderlichen Prozesse und Best Practices zu vermitteln. Diese strukturierte Vorgehensweise hilft, die Anforderungen der CSRD effizient zu erfüllen und die Nachhaltigkeitsbemühungen transparent darzustellen. Bei der Durchführung der Schritte sollten relevante interne und externe Stakeholder mit einbezogen werden.

1. Doppelte Wesentlichkeitsanalyse durchführen

Die doppelte Wesentlichkeit, auch doppelte Materialität genannt ist ein sehr zentrales Element der CSRD-Berichterstellung. Die Wesentlichkeitsanalyse ist ein entscheidender erster Schritt in der CSRD-Berichterstattung. Sie beinhaltet die Bewertung von Themen, die sowohl aus der Perspektive der Unternehmensauswirkungen auf die Umwelt und Gesellschaft (Outside-In) als auch aus der Sicht der Auswirkungen dieser Themen auf die Geschäftstätigkeit des Unternehmens (Inside-Out) bedeutsam sind.

Diese ganzheitliche Betrachtung ermöglicht es Unternehmen, Prioritäten zu setzen und sich auf die Aspekte zu konzentrieren, die sowohl die größte Relevanz für Stakeholder haben als auch die relevantesten Risiken und Chancen für das Unternehmen darstellen. Im Rahmen der CSRD Wesentlichkeitsanalyse müssen Unternehmen genau dokumentieren, wie sie diese Analyse durchgeführt haben, welche Stakeholder einbezogen wurden und wie die Ergebnisse in ihre Nachhaltigkeitsstrategie und Berichterstattung integriert werden.

Dieses Excel-Template zur Durchführung der doppelten Wesentlichkeitsanalyse führt Sie Schritt-für-Schritt durch den Prozess und erstellt automatisiert Ihre Wesentlichkeitsmatrix.

Das Ergebnis der Wesentlichkeitsanalyse stellt üblicherweise eine Liste mit den wesentlichen Themen dar. Diese kann auch als Wesentlichkeitsmatrix grafisch abgebildet werden. Dieser Prozess ist eine regulatorische Anforderung und bietet zugleich wichtige Informationen für das Risikomanagement. Außerdem ist er eine Gelegenheit, die strategische Ausrichtung des Unternehmens hinsichtlich Nachhaltigkeit zu schärfen. Investoren, Kunden und andere Interessengruppen fordern zunehmend mehr Transparenz zu den Umwelt-, Sozial- und Governance-Themen (ESG). Nachdem die Wesentlichkeitsanalyse abgeschlossen ist, folgt der zweite Schritt.

2. Bestimmung der relevanten Datenpunkte

In diesem Stadium gilt es, spezifische Kennzahlen und Daten zu identifizieren, die erforderlich sind, um über die als wesentlich identifizierten Themen adäquat zu berichten. Diese Datenpunkte sollten so gewählt werden, dass sie ein klares und messbares Bild der Unternehmensleistung in Bezug auf die relevanten ESG-Aspekte liefern. Unternehmen müssen dabei sicherstellen, dass die ausgewählten Datenpunkte mit den internationalen Standards und den spezifischen Anforderungen der CSRD übereinstimmen.

Die EU-Kommission hat am 6. Mai 2026 einen Entwurf vereinfachter („revised“) ESRS zur Konsultation gestellt. Die Zahl der Pflicht-Datenpunkte sinkt um über 60 Prozent, die Datenpunkte gesamt um über 70 Prozent. Auch die Wesentlichkeitsanalyse wird vereinfacht. Die folgende Vorgehensweise bleibt im Kern gültig, der Umfang der zu prüfenden Datenpunkte wird aber spürbar kleiner.

Konkretes Vorgehen bei der Bestimmung der ESRS Datenpunkte

- Liste der ESRS Datenpunkte: Als Ausgangspunkt ist zu empfehlen die Liste der ESRS Datenpunkte der EFRAG zur Hand zu nehmen.

- Vorlage um eigene Spalten ergänzen: Die Datenpunkte-Liste kann um weitere Spalten erweitert werden, zum Beispiel:

- Wesentlich: Ist dieser Datenpunkt wesentlich basierend auf den identifizierten wesentlichen Themen.

- Verantwortlichkeit: Welche Abteilung bzw. welche Person ist für die Erhebung dieses Datenpunktes verantwortlich.

- Datenverfügbarkeit: Sind die Informationen für den Datenpunkt bereits vorhanden oder muss noch ein Prozess zur Erhebung aufgesetzt werden.

- Datenquelle / System: In welchem System liegen die Informationen zu diesem Datenpunkt.

- Kommentare: Möglichkeit Anmerkungen und Kommentare einzufügen.

- Bestimmung der wesentlichen Datenpunkte: Basierend auf den als wesentlich identifizierten Themen bzw (Unter-)Unter-Themen kann für jeden Datenpunkt bzw. die 11 ESRS Standards (in der Excel Tabelle als Tabs abgebildet) bestimmt werden, ob dieser berichtet werden muss oder nicht. Gewisse Datenpunkte (z.B. ESRS 2 oder IRO1) sind für alle Unternehmen verpflichtend.

- Weitere Spalten ausfüllen (optional): Die Tabelle inklusive der hinzugefügten Spalten vollständig ausfüllen. Diese kann auch um weitere relevante unternehmensspezifische Datenpunkte erweitert werden.

- Filter anwenden: Die Datenpunkte Liste kann nun gefiltert werden, sodass ausschließlich die berichtspflichtigen Datenpunkte angezeigt werden. Folgende Filter können angewandt werden:

- Phase-In für Unternehmen unter 750 Mitarbeitenden: Diese Datenpunkte sind für Organisationen unterhalb der Grenze zu Beginn nicht verpflichtend.

- Phase-In für alle Unternehmen: Diese Datenpunkte sind für alle Organisationen im ersten bzw. den ersten Berichtsjahren nicht verpflichtend.

- May [Voluntary]: Diese Datenpunkte können, müssen aber nicht berichtet werden.

- Wesentlich: Nur die als wesentlich markierten Datenpunkte anzeigen lassen.

Die „Übersetzung“ der wesentlichen Themen in die wesentlichen Datenpunkte kann bei über 1.100 Datenpunkten relativ zeitintensiv sein. CSR Tools unterstützt seine Kunden bei der Ermittlung der wesentlichen Datenpunkte und hat hierfür auch das EFRAG Template entsprechend erweitert und mit hilfreichen Makros ausgestattet. Außerdem haben wir ein neues Datenpunkte-Mapping-Tool released, welches die Bestimmung der wesentlichen Datenpunkte auf Grundlage der Wesentlichkeitsanalyse in Sekundenschnelle erledigt.

Mit unserem erweiterten EFRAG-Template und passenden Makros leiten Sie die berichtspflichtigen Datenpunkte direkt aus Ihrer Wesentlichkeitsanalyse ab. Melden Sie sich gerne, wenn Sie Unterstützung benötigen.

3. Gap-Analyse und Datenerhebung

Der dritte Schritt in der CSRD-Berichterstellung umfasst die Durchführung einer Gap-Analyse und die anschließende Datenerhebung. In der Gap-Analyse wird ermittelt, welche Daten bereits vorhanden sind und welche zusätzlichen Informationen noch gesammelt werden müssen, um die aus der Wesentlichkeitsanalyse hervorgegangenen Anforderungen vollständig abzudecken.

Die zusätzlichen Spalten ‚Verantwortlichkeit‘, ‚Datenverfügbarkeit‘ und ‚Datenquelle / System‘ aus dem vorherigen Schritt sind hilfreich, um schnell einen Überblick zu bekommen, welche Daten noch nicht vorhanden sind, wer dafür verantwortlich ist und in welchen Systemen die vorhandenen Daten liegen.

Diese Analyse hilft dabei, Lücken in den vorhandenen Datenquellen zu identifizieren und Prioritäten für die Datensammlung zu setzen. Nach der Identifizierung dieser Lücken folgt die Datenerhebung, bei der gezielt jene Daten beschafft werden, die notwendig sind, um ein umfassendes Bild der ESG-Leistung des Unternehmens zu zeichnen. Dieser Prozess erfordert eine systematische Herangehensweise, um sicherzustellen, dass die gesammelten Daten zuverlässig, genau und repräsentativ sind. Unternehmen müssen möglicherweise neue Methoden und Werkzeuge implementieren oder bestehende Prozesse anpassen, um die benötigten Informationen effektiv zu erfassen und zu verarbeiten.

4. Erstellung des Berichts

Nach der erfolgreichen Datenerhebung folgt der vierte Schritt im Prozess zur CSRD-Berichterstellung: die Erstellung des Berichts. In dieser Phase werden die gesammelten Daten strukturiert und in einem Format aufbereitet, das den CSRD-Anforderungen entspricht. Der Bericht muss digital und maschinenlesbar (Stichwort ESEF, European Single Electronic Format) bereitgestellt werden und die Informationen müssen nach dem XBRL-Standard markiert werden.

Der Nachhaltigkeitsbericht nach den europäischen Berichtstandards sollte sowohl die quantitativen Daten als auch qualitative Erläuterungen und Analysen zu den wesentlichen Themen bieten. Es ist wichtig, dass der Bericht klar, kohärent und für alle Stakeholder nachvollziehbar ist. Dazu gehört, dass komplexe Informationen verständlich aufbereitet und wesentliche Erkenntnisse hervorgehoben werden. Unternehmen sollten sicherstellen, dass der Bericht eine Balance zwischen Detailtiefe und Übersichtlichkeit wahrt und alle relevanten ESG-Themen umfassend abdeckt. Darüber hinaus muss der Bericht die Methodik der Datenerhebung und -verarbeitung transparent machen, um Glaubwürdigkeit und Vertrauen bei den Lesenden zu stärken.

Der freiwillige Standard für kleinere Unternehmen wird ausgeweitet. Auf Basis des VSME entsteht der breiter angelegte VS (Voluntary Standard), voraussichtlich per delegiertem Rechtsakt im weiteren Verlauf 2026. Er richtet sich auch an Nicht-KMU mit weniger als 1.000 Beschäftigten außerhalb des CSRD-Pflichtbereichs. Für CSRD-pflichtige Unternehmen gilt zudem eine Obergrenze: Von Wertschöpfungspartnern mit bis zu 1.000 Beschäftigten dürfen keine Informationen verlangt werden, die über diesen freiwilligen Standard hinausgehen.

Vorlage eines Nachhaltigkeitsberichts als Word-Datei für Unternehmen, die nach dem freiwilligen VSME-Standard berichten möchten, inklusive Schritt-für-Schritt-Anleitung zum selbstständigen Befüllen.

5. Überprüfung und Audit

Diese Phase ist entscheidend, um die Glaubwürdigkeit und Genauigkeit der Berichterstattung sicherzustellen. In diesem Schritt wird der Bericht einer gründlichen internen Überprüfung unterzogen, gefolgt von einem externen Audit durch unabhängige Dritte.

Die CSRD verlangt, dass der Nachhaltigkeitsbericht von einem Wirtschaftsprüfer testiert wird. Zunächst ist eine Prüfung mit begrenzter Sicherheit ausreichend. Es wird aber erwartet, dass der Prüfstandard künftig mit dem Finanzbericht gleichgestellt wird und es ebenfalls eine hinreichende Prüfung bedarf.

Diese Prüfungen sind darauf ausgelegt, die Einhaltung der gesetzlichen Anforderungen und der Best Practices der Industrie zu bestätigen und etwaige Ungenauigkeiten oder Auslassungen zu identifizieren. Unternehmen sollten darauf achten, dass die Auditoren Zugang zu allen notwendigen Informationen und Ressourcen haben, um eine effektive Prüfung durchführen zu können. Wichtig ist daher eine saubere Dokumentation während des gesamten Prozesses.

Das Ergebnis dieser Überprüfungen sollte auch genutzt werden, um interne Prozesse und Praktiken kontinuierlich zu verbessern. Die erfolgreiche Absolvierung des Audits stärkt das Vertrauen der Stakeholder in die Zuverlässigkeit der ESG-Berichte und fördert zugleich die Transparenz und Rechenschaftspflicht des Unternehmens.

6. Finalisierung und Veröffentlichung

Nachdem der Bericht durch Überprüfungen und Audits validiert wurde, nehmen Unternehmen die notwendigen Anpassungen vor, um sicherzustellen, dass alle Informationen korrekt und vollständig sind. Dieser Schritt umfasst auch die endgültige Genehmigung des Berichts durch die Geschäftsführung und den Aufsichtsrat (beide Organe sollten bereits während des Prozesses regelmäßig eingebunden werden), was dessen Bedeutung und die Verantwortlichkeit des Unternehmens unterstreicht.

Die Veröffentlichung sollte strategisch geplant werden, um eine maximale Reichweite und Wirkung zu erzielen. Dies beinhaltet die Auswahl geeigneter Plattformen und Formate, die sowohl den gesetzlichen Anforderungen entsprechen als auch die Zielgruppen effektiv erreichen. Unternehmen nutzen oft sowohl digitale als auch traditionelle Kanäle, um ihre CSRD-Berichte zu verbreiten, und integrieren diese in ihre allgemeine Kommunikationsstrategie. Die Transparenz, die durch die Veröffentlichung des Berichts demonstriert wird, kann das Vertrauen der Stakeholder stärken und das Image des Unternehmens als verantwortungsbewussten Akteur in der Wirtschaft fördern.

CSRD-Berichterstellung: Ist der Einsatz von ESG Software sinnvoll?

Nur sechs Schritte bis zum fertigen CSRD Bericht? Klingt ja einfach?

Leider klingt es wohl einfacher als es in der Praxis tatsächlich ist. Der Einsatz von spezialisierter ESG-Software kann einen entscheidenden Vorteil darstellen. Diese Softwarelösungen sind darauf ausgelegt, die Erstellung, Verwaltung und Übermittlung von ESG-Berichten zu vereinfachen und zu optimieren. Unsere ESG Software-Übersicht stellt die relevantesten Tools für die CSRD Berichterstattung vor.

Doch in welchen Schritten der CSRD-Berichterstellung stiftet der Einsatz von ESG-Software tatsächlich Mehrwert?

1. Wesentlichkeitsanalyse

Das Excel Template von CSR Tools unterstützt Unternehmen bei der Durchführung der doppelten Wesentlichkeitsanalyse und führt diese Schritt-für-Schritt durch den Prozess. Manche Anbieter (z.B. Luup) haben sich auf die Wesentlichkeitsanalyse spezialisiert. Aber auch einige All-in-One ESG-Softwarelösungen ermöglichen Unternehmen, die Impact und finanzielle Materialität effizient zu bewerten und Stakeholder-Feedback automatisiert einzuholen, um zu verstehen, welche Themen für interne und externe Stakeholder von Bedeutung sind.

2. Bestimmung der relevanten Datenpunkte

Nach der Wesentlichkeitsanalyse hilft ESG-Software dabei, relevante Datenpunkte präzise zu identifizieren und zu kategorisieren. Sie ermöglicht eine systematische Erfassung und Verwaltung dieser Datenpunkte, was insbesondere bei der Compliance mit den detaillierten Anforderungen der CSRD von Vorteil ist. Durch integrierte Reporting-Standards kann die Software sicherstellen, dass alle relevanten Aspekte abgedeckt werden. Mithilfe unseres neuen Datenpunkte-Mapping-Tools können Sie außerdem per Knopfdruck ihre wesentlichen Datenpunkte heraussuchen lassen und müssen nicht manuell jeden einzelnen Punkt durchgehen und überprüfen, ob er für Ihre Berichterstattung relevant ist.

3. Datenerhebung

Bei der Datenerhebung kommt der vielleicht größte Vorteil von ESG-Software zum Tragen. Sie kann automatisiert Daten aus verschiedenen internen und externen Quellen aggregieren und diese in einem zentralen System speichern. Dies vereinfacht den Prozess der Datensammlung erheblich und verbessert zugleich die Datenqualität durch Reduzierung von Übertragungsfehlern.

4. Erstellung des Berichts

In der Berichtserstellungsphase ermöglicht ESG-Software die effiziente Zusammenstellung der gesammelten Daten in einem formatierten Dokument, das den CSRD-Standards inkl. dem XBRL-Tagging entspricht. Automatisierte Templates und Berichtsstrukturen erleichtern die Erstellung konformer Berichte. Zudem bieten viele Software-Lösungen Schnittstellen zur visuellen Aufbereitung der Daten, was die Lesbarkeit und Interpretierbarkeit der Berichte verbessert.

5. Überprüfung und Audit

ESG-Software kann auch die Überprüfungs- und Auditprozesse unterstützen, indem sie umfassende Audit-Trails bietet, die jede Dateneingabe und -änderung dokumentieren. Dies erleichtert die Nachvollziehbarkeit und Überprüfbarkeit der Daten für interne und externe Prüfer.

6. Finalisierung und Veröffentlichung

Schließlich kann ESG-Software bei der Finalisierung und Veröffentlichung des Berichts unterstützen, indem sie Tools für die letzte Überprüfung und für Freigabeprozesse bietet. Darüber hinaus ermöglichen viele Lösungen eine direkte Veröffentlichung der Berichte auf Unternehmenswebseiten oder in sozialen Medien, was den Verbreitungsprozess beschleunigt und vereinfacht.

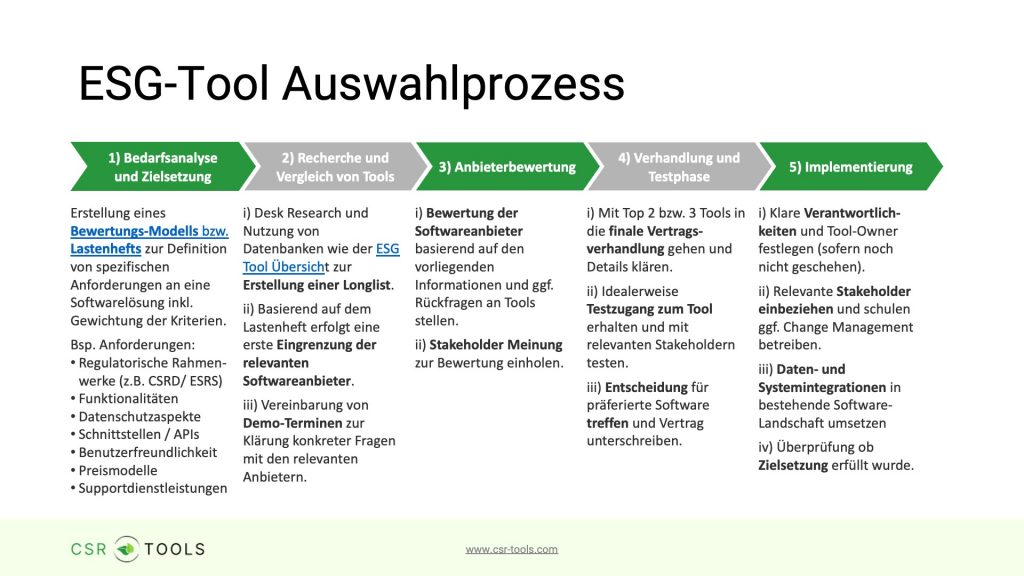

CSRD-Berichterstellung: Software auswählen

Der ESG-Softwaremarkt ist nach Studien von PwC und Ubirch jedoch sehr fragmentiert was die Auswahl der geeigneten Tool-Unterstützung nicht gerade einfach macht. Der CSRD Software Auswahl-Guide gibt einen klaren Plan und das Software-Bewertungsmodell eine Methode, wie Unternehmen bei der Auswahl vorgehen können. Wir von CSR Tools unterstützen Sie auch gerne beratend bei der CSRD Toolauswahl.

Zusammengefasst bietet der Einsatz von ESG-Software in jedem Schritt der CSRD-Berichterstellung erhebliche Vorteile. Das reicht von der Effizienzsteigerung über die Qualitätssicherung bis hin zur Compliance:

- Automatisierte Datenerfassung über interne und externe Quellen

- Zentrale Dokumentation und revisionssichere Audit-Trails

- Standardkonforme ESRS-Berichte inklusive XBRL-Tagging

- Höhere Datenqualität durch weniger Übertragungsfehler

Durch die Integration einer solchen Software können Unternehmen Zeit und Ressourcen sparen und zugleich sicherstellen, dass ihre Berichterstattung den neuesten Standards entspricht und von ihren Stakeholdern geschätzt wird.

Häufige Fragen zur CSRD-Berichterstellung

Wie viele Schritte umfasst die CSRD-Berichterstellung?

Sechs Schritte: die doppelte Wesentlichkeitsanalyse, die Bestimmung der relevanten Datenpunkte, die Gap-Analyse und Datenerhebung, die Erstellung des Berichts, die Überprüfung durch einen Wirtschaftsprüfer sowie die Finalisierung und Veröffentlichung.

Welche Unternehmen sind nach dem Omnibus-Paket noch berichtspflichtig?

Berichtspflichtig sind nur noch Unternehmen mit mehr als 1.000 Beschäftigten und mehr als 450 Mio. € Umsatz. Beide Kriterien müssen zusammen erfüllt sein. In Deutschland ist das nationale CSRD-Umsetzungsgesetz noch nicht verabschiedet. Sein Inkrafttreten wird im Laufe 2026 erwartet.

Ändert sich die Zahl der zu berichtenden Datenpunkte?

Ja. Die EU-Kommission hat im Mai 2026 vereinfachte ESRS zur Konsultation gestellt. Die Pflicht-Datenpunkte sinken um über 60 Prozent und die Datenpunkte insgesamt um über 70 Prozent. Die Wesentlichkeitsanalyse wird ebenfalls vereinfacht.

Lohnt sich der Einsatz von ESG-Software?

Software stiftet in jedem der sechs Schritte Mehrwert, am stärksten bei der Datenerhebung und der Berichtserstellung. Sie aggregiert Daten automatisiert, erstellt standardkonforme ESRS-Berichte mit XBRL-Tagging und liefert Audit-Trails für die Prüfung. Einen Überblick gibt unsere ESG Software-Übersicht.