- Scope-3-Emissionen machen in vielen Branchen über 80 % der gesamten CO₂-Bilanz aus – sie sind der wichtigste Hebel für jede Dekarbonisierungsstrategie.

- Die CSRD und ESRS machen Scope-3-Reporting zum verpflichtenden Bestandteil für berichtspflichtige Unternehmen.

- Die Berechnung folgt fünf klaren Schritten: Grenzen definieren, wesentliche Kategorien identifizieren, Aktivitätsdaten erheben, Emissionsfaktoren auswählen und dokumentieren.

- Eine Hybridmethode aus Spend-based, Durchschnitts- und Lieferantendaten ist für die meisten Unternehmen der praktikabelste Einstieg.

- Unternehmen, die Scope 3 früh strukturiert angehen, gewinnen Vorteile bei Finanzierung, Strategie und Wettbewerbsfähigkeit.

Die GHG-Bilanzierung und Scope 3

Kurzfassung: Scope 1, 2 und 3 auf einen Blick

Für die Treibhausgasbilanzierung eines Unternehmens werden 3 Scopes betrachtet. Neben den direkten Scope 1 Emissionen umfassen Scope 2 die indirekten Emissionen aus der Energiebeschaffung. Scope 3 beinhaltet alle weiteren indirekten Treibhausgasemissionen entlang der gesamten Wertschöpfungskette. Diese machen in vielen Branchen über 80 % der Gesamtemissionen aus. Damit ist Scope 3 der entscheidende Hebel für Klimastrategien, Investorenanforderungen und die CSRD‑Berichterstattung.

Die Berechnung erfolgt in fünf Schritten:

- Organisationsgrenzen & grundlegenden Approach definieren

- Wesentliche Kategorien identifizieren (z. B. eingekaufte Güter, Kapitalgüter, Mieterenergie, Reisen) & deren Systemgrenzen festlegen.

- Aktivitätsdaten erheben (Mengen, Ausgaben oder Lieferantendaten).

- Emissionsfaktoren auswählen (z. B. DEFRA, ecoinvent, EXIOBASE).

- Emissionen berechnen & dokumentieren – inklusive klarer Annahmen und Datenqualitätsbewertung.

Unternehmen nutzen hierfür je nach Qualitätsambition und Datenverfügbarkeit „Spend‑based", Durchschnittsdaten oder Primärdaten; oft ist eine Hybridmethode am praktikabelsten.

Eine korrekte Abgrenzung der Organisations- und Systemgrenzen entscheidet, ob Emissionen in Scope 1/2 oder Scope 3 fallen, was eine häufige Fehlerquelle ist. Diverse Tools können bei Automatisierung und Reporting unterstützen.

Fazit: Insbesondere Scope 3 ist komplex, aber essenziell für wirksame Dekarbonisierung und glaubwürdiges ESG‑Reporting. Unternehmen, die Scope 3 früh strukturiert angehen, sichern sich klare Vorteile in Finanzierung, Strategie und Wettbewerbsfähigkeit.

Scope 3 richtig verstehen und berechnen

Scope 3 ist für viele Unternehmen inzwischen der entscheidende Faktor ihrer gesamten CO₂‑Bilanz. Während Scope 1 und Scope 2 bereits gut etabliert sind, stellt Scope 3 die größte Herausforderung dar, aber auch gleichzeitig den größten Hebel, wenn es um Dekarbonisierung, Investorenanforderungen und regulatorische Vorgaben wie die CSRD geht.

Dieser Blogartikel erklärt, warum Scope‑3‑Emissionen für nahezu alle Unternehmen unverzichtbar sind, wie sie korrekt berechnet werden und wo die größten Potenziale liegen.

Was ist Scope 3 und warum ist die Kategorie so wichtig?

Scope 3 umfasst alle indirekten Emissionen entlang der gesamten Wertschöpfungskette. Es beginnt bei den vorgelagerten Aktivitäten wie der Herstellung eingekaufter Waren und deren Transport und endet bei den nachgelagerten Aktivitäten wie der Nutzung verkaufter Produkte bis hin zu Entsorgung, Pendeln oder Investitionen.

In vielen Branchen machen Scope‑3‑Emissionen mehr als 80 % der Gesamtbilanz aus. Damit beeinflusst Scope 3 die gesamte Klimastrategie:

- Investoren & Banken verlangen zunehmend transparente Scope-3-Daten.

- CSRD & ESRS machen Scope 3 zum verpflichtenden Bestandteil.

- Nach VSME kann freiwillig auch Scope 3 im Comprehensive Modul berichtet werden.

- Lieferketten werden zu zentralen Akteuren der Dekarbonisierung.

- Net-Zero-Pfad ohne Scope 3? Nicht möglich.

Unternehmen, die Scope‑3‑Emissionen im Griff haben, treffen bessere Investitionsentscheidungen, senken Risiken und stärken ihre Wettbewerbsposition.

Scope 1, Scope 2 und Scope 3 im Überblick

Um alle THG-Emissionen sauber einzuordnen, braucht es eine klare Abgrenzung, wobei diese je nach gewähltem Approach variieren kann:

| Scope | Art der Emissionen | Beispiele |

|---|---|---|

| Scope 1 | Direkte Emissionen | Eigene Heizkessel, Firmenfahrzeuge, Kältemittelverluste |

| Scope 2 | Indirekte Emissionen aus eingekaufter Energie | Strom, Fernwärme/Fernkälte (marktbasierte vs. standortbasierte Faktoren) |

| Scope 3 | Alle übrigen indirekten Emissionen entlang der Wertschöpfungskette | 15 Kategorien: 8 Upstream + 7 Downstream |

Beispiele der Scope-3-Kategorien:

- Eingekaufte Güter & Dienstleistungen (3.1)

- Kapitalgüter (3.2)

- Geschäftsreisen (3.6)

- Pendeln (3.7)

- Nutzung verkaufter Produkte (3.11)

- Vermietete Anlagen (3.13)

Wie man Scope 3 richtig berechnet: Der 4-Schritte-Prozess

Die korrekte Berechnung von den jeweiligen Emissionen erfolgt nach dem GHG-Protokoll einem klar definierten Vorgehen.

1. Wesentliche Kategorien identifizieren

Die vor- und nachgelagerten Emissionen können (müssen aber nicht) alle 15 Kategorien enthalten. Wichtig ist eine nachvollziehbare Bewertung und Begründung, beispielsweise anhand von:

- Emissionsmenge

- Einflussmöglichkeiten des Unternehmens

- Branchenvergleichen

- Stakeholder-Erwartungen

- Datenverfügbarkeit

Durch diese Wesentlichkeitsanalyse wird Scope 3 handhabbar und steuerbar.

Kostenlose Vorlage herunterladen

Wir haben eine Excel-Vorlage der Scope 3 Wesentlichkeitsanalyse erstellt, die du direkt verwenden kannst. Die Vorlage umfasst das Bewerten der vom GHG-Protokoll empfohlenen Kriterien zur Bestimmung der wesentlichen Scope 3 Kategorien. In der Vorlage lassen sich vollständig die Bewertungen der Kriterien und deren Gewichtung anpassen.

Kostenlose Vorlage Herunterladen

2. Aktivitätsdaten erheben

Je Scope‑3‑Kategorie und Datenverfügbarkeit werden unterschiedliche Datentypen benötigt:

- Mengen (z. B. t Beton, kWh Wärme, km Reisen)

- finanzielle Ausgaben (Spend‑based)

- lieferantenspezifische Primärdaten

Je genauer die Daten, desto präziser die Scope‑3‑Ergebnisse. Dementsprechend kann ein hohes Qualitätsniveau nur mit validen Datengrundlagen erreicht werden.

3. Emissionsfaktoren auswählen

Relevante Quellen:

- GHG-Protokoll (IPCC)

- ecoinvent

- ProBas

- GEMIS etc.

Scope‑3‑Emissionen dürfen nur mit transparent dokumentierten Faktoren berechnet werden, was ein wichtiges Prüfmerkmal für Auditoren und Investoren ist. Wichtig zu beachten ist, dass die Datenquellen der Emissionsfaktoren über die Zeit nicht geändert werden sollten, um ein konsistentes Ergebnis zu gewährleisten. Sollte sich doch einmal etwas ändern, ist hier eine transparente Dokumentation unerlässlich.

4. Emissionen berechnen & dokumentieren

Die generelle Formel lautet wie folgt:

Emissionen (tCO₂e) = Aktivitätsdaten x Emissionsfaktor

Wichtig:

- Annahmen beschreiben

- Unsicherheiten offenlegen

- Datenqualität von A-D klassifizieren

- konsistente Methodik beibehalten

Diese Dokumentation ist für Scope 3 essenziell, um Prüfungen nach CSRD/ESRS zu bestehen.

Berechnungsmethoden: Welcher Ansatz für Scope 3 sinnvoll ist

Je nach Kategorie oder auch Datenverfügbarkeit kommen unterschiedliche Methoden zum Einsatz:

| Methode | Geeignet für | Qualität |

|---|---|---|

| Spend-based (Top Down) | Dienstleister, fehlende Primärdaten, Einstieg | Gering, gut für grobes Screening |

| Durchschnittsdaten (Average Data) | Transport, generische Materialien, frühe Screening-Phasen | Solides Mittelmaß |

| Lieferantenspezifische Daten (Bottom Up) | Emissions-Hotspots, höchste Datenqualität | Goldstandard |

| Hybridmethode | Scope-3-Einsteiger; z. B. Primärdaten für Stahl + Durchschnittswerte für Transport | Realistisch und praktikabel |

System- und Organisationsgrenzen: Warum sie Scope 3 beeinflussen

Nicht nur Scope 3 wird besonders bei Energieverbräuchen häufig falsch zugeordnet, sondern auch Scope 1 oder 2. Die Festlegung der Organisationsgrenzen (Equity Share, Operational Control vs. Financial Control) entscheidet darüber, ob Emissionen in Scope 1/2 oder in Scope 3 fallen.

Eine falsche Abgrenzung oder inkonsistente Methodenanwendung kann Scope 3 massiv über- oder unterbewerten.

Typische Herausforderungen bei Scope 3 und wie man sie löst

| Herausforderung | Best Practice |

|---|---|

| Fehlende Lieferantendaten | Lieferanten aktiv einbinden (Supplier-Engagement) |

| Doppelzählungen | Klare Rollenverteilung und dokumentierte Methoden |

| Instabile Baselines | Jährliches Datenqualitäts-Review |

| Mangelnde Dokumentation | Transparente Annahmen und konsistente Methodik |

| Unklare Zuständigkeiten | Klare Nachhaltigkeitskommunikation intern etablieren |

In diesem Workshop lernst du die Scope-3-Emissionen deines Unternehmens nach GHG-Protokoll zu berechnen. Inklusive Wesentlichkeitsanalyse-Excel für die Scope-3-Kategorien und zahlreichen Tipps, sowohl online als auch vor Ort.

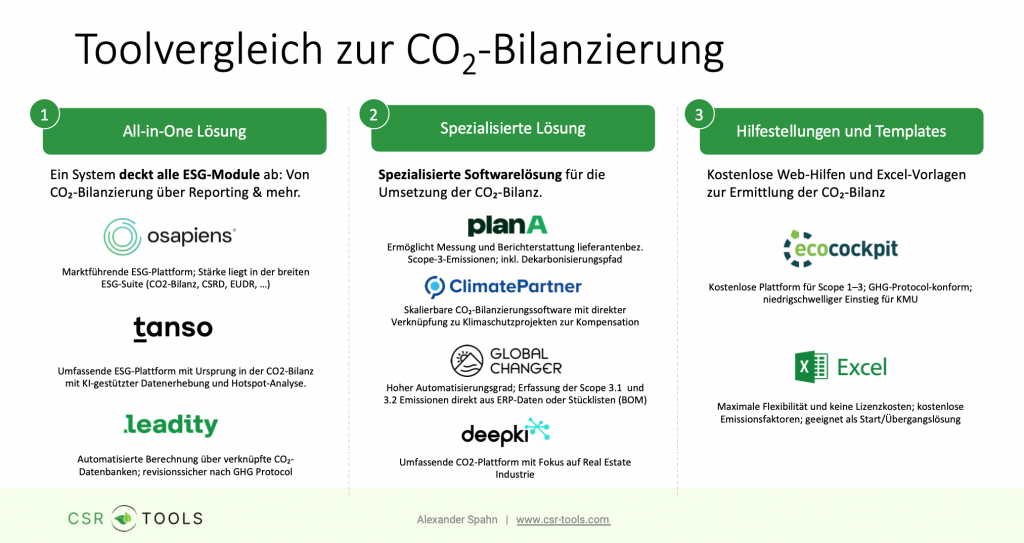

Welche Tools bei der Bilanzierung helfen

Für den Einstieg:

- ecocockpit (kostenfrei, GHG-konform)

- Excel‑basierte Berechnungstools, beispielsweise vom GHG-Protokoll

Für wachsende Scope‑3‑Anforderungen:

- All-in-One ESG-Softwarelösungen

- osapiens

- Tanso

- Leadity

- weitere

- Spezialisierte Lösungen zur CO₂‑Bilanz

- PlanA

- ClimatePartner

- Global Changer

- weitere

In unserer CRS Tool-Übersicht findest du weitere Anbieter und kannst diese entsprechend nach CO2-Management-Funktionen filtern.

Ein Tool ersetzt nicht die Logik dahinter. Die korrekte Berechnung bleibt ein Daten- und Prozessprojekt.

Fazit: Warum Scope 3 die wichtigste Klima-Kennzahl der nächsten Jahre wird

Scope 3 ist weit mehr als eine komplizierte Zahl im Nachhaltigkeitsbericht. Als Teil der CSRD bietet die Veröffentlichung der Emissionen Wettbewerbsvorteile.

Unternehmen, die Scope‑3‑Emissionen verstehen und steuern, gewinnen:

- bessere Investitionsentscheidungen

- robustere Klimastrategien

- höhere Datenqualität in der Supply Chain

- stärkere Position bei Banken, Investoren und Kunden

Scope 3 ist eine Herausforderung und gleichzeitig eine Chance. Sie ist der Schlüssel zu jeder glaubwürdigen Dekarbonisierungsstrategie.

Häufige Fragen zu Scope 3 und der GHG-Bilanzierung

Was ist der Unterschied zwischen Scope 1, 2 und 3?

Scope 1 umfasst die direkten Emissionen eines Unternehmens (z. B. eigene Heizkessel, Firmenfahrzeuge). Scope 2 sind indirekte Emissionen aus eingekaufter Energie (Strom, Fernwärme). Scope 3 beinhaltet alle weiteren indirekten Emissionen entlang der gesamten Wertschöpfungskette, aufgeteilt in 15 Kategorien. In vielen Branchen machen Scope-3-Emissionen über 80 % der Gesamtbilanz aus.

Ist Scope-3-Reporting nach CSRD verpflichtend?

Ja. Für Unternehmen, die unter die CSRD fallen, machen CSRD und ESRS Scope 3 zum verpflichtenden Bestandteil der Nachhaltigkeitsberichterstattung. Berichtspflichtig sind seit dem 18. März 2026 nur noch Unternehmen mit mehr als 1.000 Beschäftigten und mehr als 450 Mio. € Nettoumsatz. Kleinere Unternehmen können Scope 3 freiwillig nach dem VSME-Standard berichten.

Welche Berechnungsmethode ist für den Einstieg in Scope 3 am besten geeignet?

Für den Einstieg ist die Spend-based-Methode am zugänglichsten: Sie nutzt finanzielle Ausgaben als Grundlage und benötigt keine Primärdaten von Lieferanten. Als nächster Schritt empfiehlt sich eine Hybridmethode, bei der für Emissions-Hotspots lieferantenspezifische Daten erhoben werden, während für weniger relevante Kategorien Durchschnittswerte verwendet werden.

Wie gehe ich mit fehlenden Lieferantendaten bei Scope 3 um?

Fehlende Lieferantendaten sind die häufigste Herausforderung. Kurzfristig helfen Durchschnittswerte oder Spend-based-Methoden als Platzhalter. Langfristig lohnt es sich, Lieferanten aktiv einzubinden (Supplier-Engagement) und konkrete Datenabfragen zu standardisieren. Ein Scope-3-Workshop hilft dabei, die richtigen Kategorien zu priorisieren und den Prozess strukturiert aufzusetzen.