Verknüpfung des CSRD- und Finanzbericht

Erfahren Sie, wie die Integration von CSRD und Finanzbericht Unternehmenstransparenz fördert. Sie erhalten praxisnahe Tipps.

- Das EFRAG Connectivity-Projekt schafft eine klare Verbindung zwischen Nachhaltigkeitsbericht (CSRD) und Finanzbericht.

- Konnektivität verhindert Informationslücken, Dopplungen und Greenwashing-Risiken.

- Finanzbericht und CSRD-Bericht teilen wesentliche Gemeinsamkeiten: Transparenz, Periodizität und Prüfungspflicht.

- Die doppelte Wesentlichkeit dient als zentraler Filter, der beide Berichtsteile inhaltlich verknüpft.

- Praxistipps: Strategieinformationen abstimmen, Risiken konsistent darstellen und Cross-Referenzierung gezielt nutzen.

Das EFRAG Connectivity-Projekt

Das EFRAG Connectivity-Projekt stellt einen innovativen Ansatz zur Verknüpfung des Nachhaltigkeitsberichts nach CSRD und Finanzberichterstattung dar. Mit der Einführung der Corporate Sustainability Reporting Directive (CSRD) erhöht sich die Notwendigkeit für Unternehmen in der EU, ihre Finanzberichterstattung um die Nachhaltigkeitskomponente zu erweitern und transparenter zu gestalten.

Das Hauptziel des EFRAG Connectivity-Projekts ist es, eine klare Verbindung zwischen den finanziellen und den Nachhaltigkeitsberichten zu schaffen. In dem Bericht 'Überlegungen zur Konnektivität und zu den Grenzen der verschiedenen Abschnitte des Jahresberichts' geht die EFRAG detailliert auf diese Thematik ein. Die CSRD fordert Unternehmen auf, Nachhaltigkeitsinformationen bereitzustellen, die nicht nur vollständig, sondern auch vergleichbar, zuverlässig und umfassend sind. Dieses Projekt unterstützt Unternehmen dabei, diese Anforderungen durch verbesserte Verknüpfung zu erfüllen.

Vorteile der Konnektivität des CSRD und Finanzbericht

Die Vorteile der Konnektivität lassen sich so zusammenfassen:

- Verbesserte Glaubwürdigkeit: Durch die Koordination der Teams für Finanzberichterstattung und Nachhaltigkeitsberichterstattung wird eine genauere und vertrauenswürdige Darstellung der Unternehmensleistung erreicht.

- Brückenbau zwischen CSRD- und Finanzbericht: Die Verknüpfung ermöglicht eine engere Verbindung zwischen den finanziellen und den nachhaltigkeitsbezogenen Berichtsteilen, was zu einem ganzheitlicheren Verständnis der Unternehmensleistung führt.

- Förderung der Komplementarität und Wertkommunikation: Durch die Verbindung verschiedener Berichtsarten wird der Wert, den das Unternehmen schafft, umfassender und aus verschiedenen Perspektiven dargestellt.

- Vermeidung von Informationslücken: Konnektivität hilft, potenzielle Lücken und Duplikationen in der berichteten Information zu vermeiden und fördert eine einheitliche Informationsdarstellung.

- Stakeholder-Benefit: Die Verbindung von Finanz- und Nachhaltigkeitsberichten verbessert die Relevanz, Glaubwürdigkeit, Verständlichkeit, Vergleichbarkeit und Überprüfbarkeit der Informationen, was die Entscheidungsfindung der Stakeholder unterstützt.

- Verbindungen zwischen finanziellen und nachhaltigkeitsbezogenen Infos: Die Stakeholder können die Verbindungen zwischen finanziellen Ergebnissen und Nachhaltigkeitsleistungen besser nachvollziehen.

- Erweiterung der Nutzung: Finanzberichte werden von Investoren und weiteren Stakeholdern genutzt, während Nachhaltigkeitsberichte für zahlreiche Stakeholder interessant sind und zunehmend von Investoren für ihre Entscheidungen herangezogen werden.

- Reduzierung der Erwartungslücke: Die Konnektivität hilft zu erklären, warum bestimmte Informationen nicht miteinander verbunden werden können, was das Verständnis und die Erwartungen der Stakeholder klärt.

- Vermeidung von Greenwashing: Durch die transparente und nachprüfbare Darstellung von Nachhaltigkeitsleistungen werden irreführende oder ungenaue Darstellungen von Umwelt- und Sozialleistungen verhindert. Welche Umweltaussagen an Konsumenten konkret erlaubt sind, ist in der Green Claims Directive festgelegt.

Unterschiede zwischen CSRD und Finanzbericht

| Kategorie | Finanzberichterstattung | CSRD-Nachhaltigkeitsbericht |

|---|---|---|

| Berichtszweck | Darstellung finanzieller Performance und Lage (Gewinn- und Verlustrechnung, Bilanz, Kapitalflussrechnung). Primär quantitativ; Hauptzielgruppe Investoren. | Informiert ein breites Spektrum von Stakeholdern über Auswirkungen auf Umwelt und Gesellschaft (ESG). Enthält quantitative und qualitative Daten. |

| Standards | Unterliegt strikten Rechnungslegungsnormen wie IFRS oder US-GAAP mit klaren Vorgaben zu Bewertung und Offenlegung. | Basiert auf den ESRS (European Sustainability Reporting Standards); weniger rigide bei Bewertungsmethoden. Erfordert Beschreibung von Politiken, Risiken und Ergebnissen. |

| Adressaten | Hauptsächlich Investoren, Kreditgeber und finanzielle Stakeholder. | Breite Stakeholder-Gruppe: Kunden, Mitarbeitende, NGOs, Regulierungsbehörden und die allgemeine Öffentlichkeit. |

Gemeinsamkeiten zwischen CSRD und Finanzbericht

- Transparenz und Rechenschaftspflicht: Beide Berichtsarten streben hohe Transparenz und Rechenschaftspflicht an, um das Vertrauen der Stakeholder zu stärken und eine informierte Entscheidungsfindung zu unterstützen.

- Periodizität und Vergleichbarkeit: Sowohl die finanzielle als auch die Nachhaltigkeitsberichterstattung erfordern regelmäßige Updates (meist jährlich), um die Kontinuität und Vergleichbarkeit der dargestellten Informationen zu gewährleisten.

- Prüfungsanforderungen: Unter der CSRD werden Nachhaltigkeitsberichte, ähnlich wie Finanzberichte, einer Prüfung unterzogen, um die Zuverlässigkeit der berichteten Informationen zu bestätigen. Dies erhöht die Glaubwürdigkeit der Berichte.

- Risikomanagement: Beide Berichtsarten beinhalten eine Bewertung und Offenlegung von Risiken. In der Nachhaltigkeitsberichterstattung wird stärker betont, wie diese Risiken mit sozialen oder ökologischen Faktoren zusammenhängen.

Integration von CSRD und Finanzbericht

Die CSRD zielt darauf ab, die Nachhaltigkeitsberichterstattung stärker in die Finanzberichterstattung zu integrieren, indem sie Unternehmen dazu verpflichtet, über die Wechselwirkungen zwischen ihren ökologischen und sozialen Praktiken und ihrer finanziellen Leistung zu berichten. Dies fördert die Entwicklung einer integrierten Berichterstattung, die finanzielle und nichtfinanzielle Elemente kombiniert, um ein ganzheitliches Bild der Unternehmensleistung zu bieten. Solche Integration hilft, die langfristige Wertschöpfung und das Risikomanagement darzustellen, was besonders für Investoren von Interesse ist, die zunehmend Wert auf nachhaltige Geschäftsmodelle legen.

Die EFRAG hat ein Video veröffentlicht, in dem die wichtigsten Erkenntnisse aus dem kürzlich veröffentlichten EFRAG-Konnektivitätsbericht vorgestellt werden.

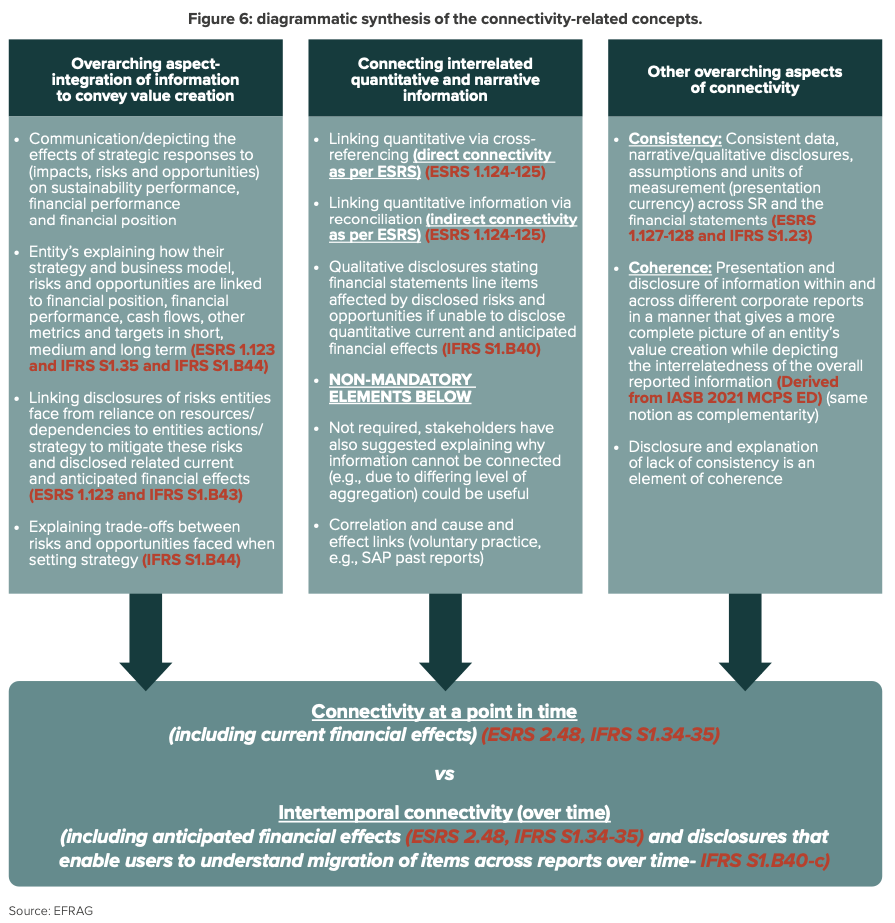

Schematische Darstellung der Konnektivität

Das Diagramm lässt sich in drei Hauptkategorien gliedern, die verschiedene Aspekte der Konnektivität im Rahmen der Unternehmensberichterstattung darstellen.

1. Übergreifende Integration von Informationen zur Wertschöpfung

- Kommunikation und Beschreibung der Effekte von strategischen Reaktionen auf Chancen, Risiken und Leistungsfaktoren, sowohl finanziell als auch operativ.

- Erläuterung, wie die Geschäftsmodelle, Chancen und Risiken eines Unternehmens mit der finanziellen Performance und den langfristigen Zielen verbunden sind, einschließlich kurz- und mittelfristiger Metriken (entsprechend ESRS 1.123 und IFRS S1.35 und IFRS S1.B44).

- Darstellung der Abwägungen zwischen Risiken und Chancen bei der Strategieentwicklung (IFRS S1.B44).

- Verknüpfung der Offenlegungen über Risiken, von denen das Unternehmen betroffen ist, zu deren Strategien zur Minderung dieser Risiken und den damit verbundenen strategischen und finanziellen Auswirkungen (ESRS 1.123 und IFRS S1.B43).

2. Verbindung von quantitativen und narrativen Informationen

- Verknüpfung quantitativer Informationen über Querverweise gemäß ESRS (ESRS 1.124-125).

- Verbindung quantitativer Informationen durch Versöhnung (indirekte Konnektivität gemäß ESRS und IFRS S1.124-125).

- Qualitative Offenlegungen, die darlegen, wie die finanziellen Risiken und Chancen mit den Nachhaltigkeitsleistungen verbunden sind und sowohl aktuelle als auch zukünftige finanzielle Effekte umfassen (IFRS S1.B40).

- Nicht verpflichtende Elemente: Es ist nicht erforderlich, jedoch könnten Erklärungen nützlich sein, warum bestimmte verbundene Informationen nicht vorgeschlagen wurden, etwa aufgrund unterschiedlicher Aggregationsniveaus.

- Korrelation und Ursache-Wirkungs-Beziehungen, die freiwillig sind, z.B. in SAP-Geschäftsberichten.

3. Andere übergreifende Aspekte der Konnektivität

- Konsistenz: Konsistente Daten, narrative/qualitative Angaben, Annahmen und Maßeinheiten (z.B. Währungen) über verschiedene Berichtsabschnitte hinweg (ESRS 1.127-128 und IFRS S1.23).

- Kohärenz: Präsentation und Offenlegung von Informationen innerhalb und über verschiedene Unternehmensberichte hinweg, um eine vollständige Sicht auf die Wertschöpfung zu gewährleisten, während die Verflochtenheit der gesamten berichteten Informationen dargestellt wird (abgeleitet aus IASB 2021 MCPS ED).

Anmerkungen zur doppelten Wesentlichkeit

Die doppelte Wesentlichkeit ist ein zentrales Konzept im Berichtswesen, das als Filter zur Bestimmung der Art, Größe und Aggregationsstufe von Informationen in verschiedenen Abschnitten des Jahresberichts dient. Diese Eigenschaft, die für die Relevanz von Informationen entscheidend ist, definiert die Grenzen und beeinflusst die Verknüpfungen zwischen den Berichtsabschnitten sowohl statisch als auch dynamisch. Die Durchführung der doppelten Wesentlichkeitsanalyse ist ein Kernelement der CSRD-Nachhaltigkeitsberichterstattung.

Praxistipps zur Umsetzung

Auf Basis des EFRAG-Berichts zur Konnektivität der Finanz- und Nachhaltigkeitsberichterstattung lassen sich einige spezifische Praxistipps ableiten:

Strategieinformationen effektiv verknüpfen:

- Finanzbericht: Die strategischen Ziele des Unternehmens, die finanziellen Auswirkungen und Risikomanagementstrategien sollten detailliert beschrieben werden.

- Nachhaltigkeitsbericht: Es sollte Bezug auf die im Finanzbericht beschriebene Strategie genommen werden, ergänzt durch Informationen darüber, wie diese Strategie Nachhaltigkeitsziele unterstützt oder beeinflusst.

Risikomanagement klar darstellen:

- Finanzbericht: Konzentration auf finanzielle Risiken und deren Management.

- Nachhaltigkeitsbericht: Darstellung von Nachhaltigkeitsrisiken, die finanzielle Auswirkungen haben können, und Erläuterung, wie diese in das allgemeine Risikomanagement des Unternehmens integriert sind.

Leistungsindikatoren abstimmen:

- Finanzbericht: Fokus auf finanzielle Kennzahlen.

- Nachhaltigkeitsbericht: Ergänzung durch Nachhaltigkeitskennzahlen, die die finanziellen Ergebnisse beeinflussen oder reflektieren könnten.

Cross-Referenzierung nutzen:

Informationen sollten nicht redundant in beiden Berichten erscheinen. Stattdessen sollte auf die entsprechenden Abschnitte in anderen Berichtsteilen verwiesen werden, um Dopplungen zu vermeiden und die Übersichtlichkeit zu erhöhen.

Diese Praxistipps sollen Unternehmen helfen, ihre Berichte so zu gestalten, dass sowohl finanzielle als auch nachhaltigkeitsbezogene Aspekte klar und effektiv kommuniziert werden, was die Transparenz und das Verständnis für die Stakeholder erhöht.

Strukturierte Übersicht aller ESRS-Datenpunkte im Excel-Format. Hilfreich beim Abgleich der erforderlichen Nachhaltigkeitsinformationen mit den Anforderungen der Finanzberichterstattung.

Häufige Fragen zur Verknüpfung von CSRD und Finanzbericht

Was ist das EFRAG Connectivity-Projekt?

Das EFRAG Connectivity-Projekt untersucht, wie der Nachhaltigkeitsbericht nach CSRD und der Finanzbericht sinnvoll verknüpft werden können. Ziel ist es, Dopplungen zu vermeiden, Informationslücken zu schließen und Stakeholdern ein ganzheitliches Bild der Unternehmensleistung zu bieten.

Warum ist die Konnektivität von CSRD und Finanzbericht wichtig?

Ohne eine Verknüpfung entstehen leicht widersprüchliche oder lückenhafte Informationen in den verschiedenen Berichtsteilen. Eine gute Konnektivität verbessert die Glaubwürdigkeit beider Berichte, erleichtert die Prüfbarkeit und reduziert Greenwashing-Risiken.

Welche Rolle spielt die doppelte Wesentlichkeit bei der Integration?

Die doppelte Wesentlichkeit fungiert als inhaltlicher Filter für beide Berichtsteile. Sie bestimmt, welche Nachhaltigkeitsthemen berichtet werden müssen, und beeinflusst damit direkt, welche Verbindungen zwischen Finanz- und Nachhaltigkeitsbericht hergestellt werden können.

Wie kann ich Cross-Referenzierung in der Praxis umsetzen?

Verweise im Nachhaltigkeitsbericht auf relevante Abschnitte des Finanzberichts und umgekehrt. So vermeidest du Duplikate und schaffst Transparenz. Die ESRS sehen explizite Querverweise vor (ESRS 1.124-125), die du als strukturierten Rahmen nutzen kannst.