ESG-Governance: 4 Schritte zur wirksamen Nachhaltigkeitsstruktur

Effektive ESG-Governance schafft klare Strukturen, Verantwortlichkeiten und Prozesse für nachhaltiges Reporting und wirksames Management.

- Governance ist das Fundament wirksamer Nachhaltigkeit. Sie sorgt dafür, dass Verantwortlichkeiten, Prozesse und Entscheidungen klar geregelt sind. Das ist die Basis für verlässliche Daten, Transparenz und Umsetzung.

- ESG-Governance verknüpft Reporting und Management. Sie schafft Strukturen, mit denen Unternehmen Nachhaltigkeitsdaten steuern, Risiken managen und Fortschritte nachvollziehbar machen.

- Vier Phasen führen zur belastbaren Governance-Struktur: Diagnostic, Design, Implementation sowie Change & Capability Building.

- Ergebnis: Governance wird vom Konzept zur gelebten Praxis. So wird aus einer Berichtspflicht ein strategischer Wettbewerbsvorteil.

Viele Unternehmen haben große Nachhaltigkeitsziele, doch oft fehlt die Basis, um sie wirklich umzusetzen. Ohne klare Zuständigkeiten, Prozesse und Entscheidungswege bleiben gute Absichten reine Theorie.

Gerade im Zuge der CSRD zeigt sich: Nachhaltigkeit funktioniert nur, wenn sie geführt wird. ESG-Governance sorgt dafür, dass Daten prüfsicher sind, Entscheidungen nachvollziehbar werden und Maßnahmen Wirkung zeigen.

Kurz gesagt: Ambition schafft Motivation. Struktur schafft Ergebnisse.

Was bedeutet ESG-Governance im Kontext von Nachhaltigkeit und Reporting?

Governance beschreibt den Rahmen, in dem Entscheidungen getroffen, Verantwortlichkeiten geregelt und Prozesse gesteuert werden. Im Nachhaltigkeitskontext heißt das: Sie sorgt dafür, dass ESG-Themen in die Unternehmensführung und operativen Abläufe integriert sind, statt isoliert in der Kommunikations- oder Nachhaltigkeitsabteilung zu liegen.

Während Corporate Governance das Unternehmen als Ganzes steuert, konzentriert sich ESG-Governance auf Strukturen, Rollen und Kontrollmechanismen, die sicherstellen, dass Nachhaltigkeit konsequent umgesetzt und nachvollziehbar berichtet wird.

Sie beantwortet Fragen wie:

- Wer trifft Entscheidungen zu Nachhaltigkeitsthemen?

- Wer trägt Verantwortung für Daten, Ziele und Maßnahmen, und wie wird die Qualität sichergestellt?

- Wie werden Fortschritte überwacht und berichtet?

Gute ESG-Governance schafft damit Verlässlichkeit, Transparenz und Verantwortlichkeit. Das ist die Grundlage für glaubwürdige Berichterstattung und wirksames Nachhaltigkeitsmanagement.

Warum ist ESG-Governance ein strategischer Hebel?

Ohne klare Verantwortlichkeiten, Entscheidungsrechte und Kontrollmechanismen entstehen Reporting-Fehler und Lücken zwischen Strategie und Umsetzung. Nachhaltigkeitsziele bleiben Absichtserklärungen, wenn niemand sie operationalisiert, verfolgt und bewertet.

Eine klare ESG-Governance schafft den Rahmen, um das zu ändern.

- Berichterstattung: Daten werden konsistent, prüfbar und nachvollziehbar. Führungskräfte und Aufsichtsräte können für den CSRD-Bericht einstehen, und das Vertrauen anderer Stakeholder wächst.

- Umsetzung: Governance schafft Verbindlichkeit und Verantwortlichkeit. Ziele enden nicht im Management-Report, sondern werden in operative Maßnahmen übersetzt.

- Steuerung: Fortschritte werden messbar, und Nachhaltigkeit lässt sich in Entscheidungsprozesse integrieren.

ESG-Governance ist weit mehr als ein Kontrollmechanismus. Sie ist ein strategischer Hebel, weil sie Nachhaltigkeit aus der operativen Ecke in die Unternehmenssteuerung bringt und die wirtschaftliche Relevanz der ESG-Themen sichtbar macht.

Wie baut man eine wirksame ESG-Governance-Struktur auf?

Eine funktionierende ESG-Governance ist meist eine schrittweise Entwicklung. Wir empfehlen folgende vier Phasen zum Aufbau einer wirksamen Struktur.

Wir helfen dir, klare Verantwortlichkeiten, Datenprozesse und Reportingstrukturen aufzubauen. Effizient, prüfbar und CSRD-konform. Sprich uns gern auch zu Wesentlichkeitsanalyse, VSME, CSRD-Software oder Nachhaltigkeitsstrategie an.

1) Diagnostic Phase: Ausgangslage verstehen

Ziel dieser Phase ist es, ein klares Bild der aktuellen ESG-Reporting- und Governance-Landschaft zu gewinnen. Unternehmen sollen verstehen, wie ESG-Daten heute entstehen, wer sie verantwortet und wo Brüche oder Doppelstrukturen bestehen. Nur wenn der Ist-Zustand transparent ist, lassen sich realistische Zielstrukturen für Governance und Reporting entwickeln.

Kernfragen dieser Phase

- Welche ESG-Prozesse und Verantwortlichkeiten existieren bereits formal und informell?

- Wo entstehen Datenbrüche, Inkonsistenzen oder Lücken in den Verantwortlichkeiten (Ownership Gaps)?

- Welche Tools und Systeme werden aktuell genutzt, und wie zuverlässig sind die Datenquellen?

- Wie verlaufen die Schnittstellen zwischen Fachabteilungen, Controlling, Nachhaltigkeit und IT?

Typische Schritte

- Bewertung der bestehenden Strukturen

- Analyse der ESG-Berichtsprozesse inkl. ESG-Softwarelösungen bzw. Excel-Strukturen

- Identifikation von Inkonsistenzen, Eigentumslücken und Datenfragmentierung zwischen Tochtergesellschaften

- Erfassung und Bewertung der ESG-Datenlandschaft, CSRD-Software, Plattformen und Datenzuverlässigkeit

Empfohlene Methoden

- Stakeholder-Interviews: Liefern qualitative Einsichten zu Verantwortlichkeiten, Reibungen und Prioritäten.

- Process Mapping: Macht komplexe Abläufe und Schnittstellen sichtbar und bietet eine visuelle Basis für Verbesserungen.

- RACI-Analyse: Strukturiert Verantwortlichkeiten und hilft, Ownership-Lücken systematisch zu schließen.

2) Design Phase: Governance-Modell entwickeln

Ziel der Phase ist die Entwicklung eines tragfähigen ESG-Governance-Zielbilds, das globale Konsistenz und lokale Anpassungsfähigkeit vereint. Nach der Analyse der Ist-Situation (Phase 1) geht es nun darum, eine strukturierte und klare Governance-Architektur zu entwerfen, die Rollen, Verantwortlichkeiten, Entscheidungsrechte und Kontrollmechanismen eindeutig festlegt. Sie schafft damit die Basis, um ESRS-Reporting, Risiko-Management und Nachhaltigkeitsstrategie miteinander zu verzahnen.

Kernfragen dieser Phase

- Wie sollen Governance-Strukturen künftig aussehen: zentral, dezentral oder hybrid?

- Welche Rollen und Entscheidungsebenen werden benötigt (z. B. ESG Board, Steering Committees, Data Owner)?

- Wie lassen sich Prozesse und Datenflüsse standardisieren, ohne lokale Besonderheiten zu ignorieren?

- Welche Prinzipien sichern Konsistenz, Nachvollziehbarkeit und Verantwortung über alle Einheiten hinweg?

Typische Schritte

- Entwicklung eines global einheitlichen, aber regional anpassungsfähigen Governance-Entwurfs

- Festlegung von Rollen, Definitionen und Entscheidungsrechten

- Definition unterstützender, standardisierter Datenprozesse und ESG-Systemintegrationsprinzipien

Empfohlene Methoden

- Target Operating Model (TOM) Design: Das TOM beschreibt die Zielorganisation entlang von fünf Dimensionen (Struktur, Prozesse, Technologie, Governance und Menschen).

- COSO Control Framework: Dient zur Einbettung von internen Kontrollmechanismen (Green Controlling) und Risikomanagement in ESG-Prozesse zur Sicherstellung der Datenintegrität und Auditfähigkeit.

- Design Workshops & Prototyping: Nutzung von Mock-ups, RACI-Diagrammen und Prozessmodellen, um Governance-Strukturen sichtbar und anwendbar zu machen.

3) Implementation Phase: Strukturen operationalisieren

Ziel ist es, die zuvor entwickelte Governance-Struktur in die Organisation zu integrieren und operativ wirksam zu machen. Das bedeutet: Prozesse werden eingeführt, Systeme aktiviert, Verantwortlichkeiten umgesetzt und Kontrollmechanismen etabliert.

Kernfragen dieser Phase

- Wie werden die neuen Governance-Strukturen effektiv ausgerollt?

- Welche Systeme und Tools unterstützen die Datenverwaltung und Berichterstattung?

- Wie lässt sich die Konsistenz über alle Standorte und Einheiten hinweg sicherstellen?

- Welche internen Kontrollen sichern die Qualität und Compliance der ESG-Daten?

Typische Schritte

- Einführung von Governance-Strukturen

- Implementierung von ESG-Datenmanagementsystemen

- Standardisierung der Berichtsabläufe über Tochtergesellschaften und Regionen hinweg

- Einrichtung von internen Kontrollmechanismen zur Sicherstellung von Qualität und Compliance

Empfohlene Methoden

- PMO Playbook: Dient zur Steuerung des Implementierungsprojekts, inklusive Meilensteinen, Ressourcenplanung und Eskalationspfaden.

- DAMA-DMBOK (Data Management Body of Knowledge): Liefert bewährte Praktiken für Datenqualität, Metadatenmanagement und Governance-Prozesse.

- ESG Data Governance Model: Stellt sicher, dass ESG-Daten standardisiert und nachvollziehbar gemanagt werden, sodass sie einer externen CSRD-Prüfung standhalten.

4) Change & Capability Building Phase: Governance verankern

Ziel dieser letzten Phase ist es, die neue ESG-Governance-Struktur langfristig im Unternehmen zu verankern. Eine ESG-Governance funktioniert nur, wenn sie verstanden, akzeptiert und aktiv gelebt wird, von der Geschäftsleitung bis zu den operativen Teams. Darum stehen in dieser Phase Akzeptanz, Kommunikation, Kompetenzaufbau und kontinuierliche Verbesserung im Mittelpunkt.

Kernfragen dieser Phase

- Wie stellen wir sicher, dass Rollen und Prozesse dauerhaft angewendet werden?

- Wie werden Mitarbeitende und Führungskräfte für ihre Governance-Aufgaben befähigt?

- Welche Kommunikations- und Trainingsmaßnahmen fördern Ownership und Verantwortlichkeit?

- Wie bleibt das Governance-System flexibel genug, um sich mit den ESG-Anforderungen weiterzuentwickeln?

Typische Schritte (parallel zu den anderen drei Phasen)

- Durchführung von strukturierten Change-Management- und Kommunikationsmaßnahmen

- Entwicklung von Schulungsprogrammen, um Eigenverantwortung, Verantwortlichkeit und digitale Kompetenz im gesamten Unternehmen aufzubauen

Empfohlene Methoden

- Kotter’s 8-Step Change Model: Unterstützt die schrittweise Verankerung von Veränderungen, von der Schaffung von Dringlichkeit bis zur institutionellen Verankerung.

- Kommunikations- & Trainings-Playbooks: Definieren Botschaften, Formate und Materialien für Schulungen, Workshops und interne Kommunikation.

- PDCA-Zyklus (Plan–Do–Check–Act): Sichert kontinuierliche Anpassung und Verbesserung der Governance-Mechanismen.

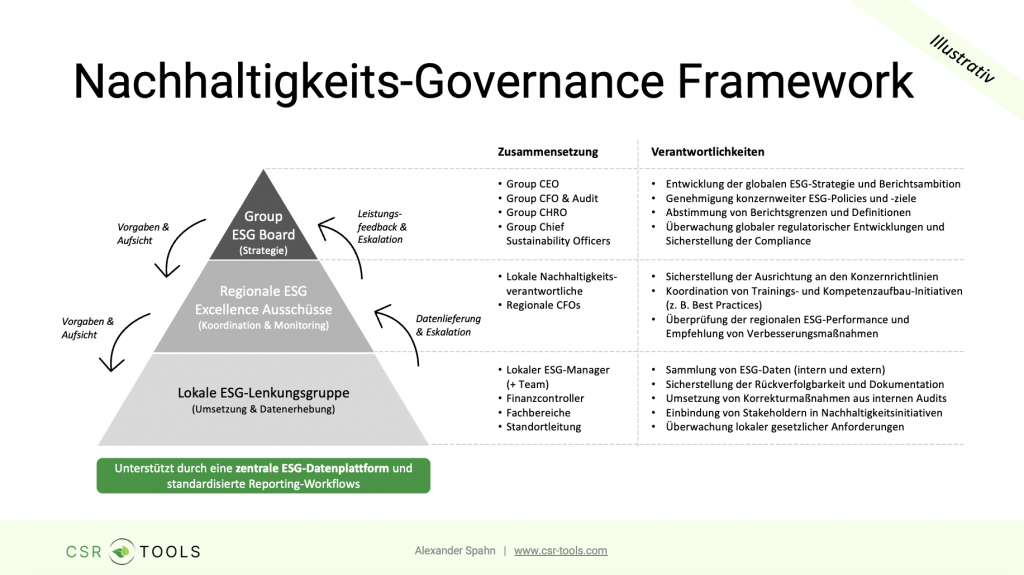

Beispiel eines ESG-Governance Frameworks

Wir haben ein beispielhaftes Governance Framework für einen imaginären internationalen Konzern entwickelt.

Mit dem Omnibus-Paket sind nur noch Unternehmen mit mehr als 1.000 Beschäftigten und über 450 Mio. € Nettoumsatz verpflichtet. Beide Kriterien gelten zusammen. Wer dadurch herausfällt, berichtet künftig oft freiwillig nach dem VSME, der zum breiteren „VS“ (Voluntary Standard) ausgeweitet wird. Eine klare ESG-Governance lohnt sich in beiden Fällen: Sie macht Daten prüfbar und Entscheidungen nachvollziehbar.

Fazit: Von Governance zu Wirkung

Gute ESG-Governance ist kein Selbstzweck. Sie ist die Grundlage dafür, dass Nachhaltigkeit im Unternehmen steuerbar, messbar und wirksam wird. Wer Verantwortlichkeiten, Prozesse und Systeme klar strukturiert, schafft Transparenz und Vertrauen: intern wie extern.

Governance bringt Ordnung in Komplexität. Sie verbindet Strategie, Reporting und Umsetzung zu einem geschlossenen System. So wird aus Nachhaltigkeit kein Zusatzprojekt, sondern Teil des täglichen Managements.

Häufige Fragen zur ESG-Governance

Was ist ESG-Governance?

ESG-Governance ist der Rahmen aus Strukturen, Rollen und Kontrollmechanismen, der sicherstellt, dass Nachhaltigkeit im Unternehmen konsequent gesteuert und nachvollziehbar berichtet wird. Sie regelt, wer Entscheidungen trifft, wer Daten verantwortet und wie Fortschritte überwacht werden.

In welchen vier Phasen baut man eine ESG-Governance auf?

Wir empfehlen vier Phasen: Diagnostic (Ist-Zustand und Lücken verstehen), Design (Zielbild, Rollen und Entscheidungsrechte definieren), Implementation (Prozesse, Systeme und Kontrollen etablieren) und Change & Capability Building (Governance verankern und Kompetenzen aufbauen).

Brauche ich eine ESG-Governance, wenn mein Unternehmen nicht mehr CSRD-pflichtig ist?

Ja. Seit dem Omnibus-Paket berichten nur noch Unternehmen mit mehr als 1.000 Beschäftigten und über 450 Mio. € Nettoumsatz verpflichtend nach CSRD. Wer herausfällt, berichtet oft freiwillig nach dem VSME, aus dem der breitere „VS“ (Voluntary Standard) wird. Auch dafür sorgt eine klare Governance für prüfbare Daten und belastbare Entscheidungen.

Wie hängen ESG-Governance und CSRD-Reporting zusammen?

Die Governance liefert die Datenbasis für das Reporting. Sie sorgt dafür, dass ESG-Daten konsistent, prüfbar und nachvollziehbar sind, sodass der Nachhaltigkeitsbericht einer externen Prüfung standhält und Führungskräfte für ihn einstehen können.