IROs verstehen und nutzen: Der Schlüssel zur Wesentlichkeitsanalyse (CSRD)

Erfahren Sie, wie Unternehmen IROs (Impacts, Risks & Opportunities) CSRD-konform identifizieren und bewerten können.

- IROs (Impacts, Risks & Opportunities) sind das Herzstück der doppelten Wesentlichkeitsanalyse nach CSRD und ESRS.

- Jedes IRO wird nach Ausmaß, Tragweite, Umkehrbarkeit und Wahrscheinlichkeit bewertet – die Kategorisierung entscheidet, welche Kriterien gelten.

- Impact-Wesentlichkeit (Inside-Out) und finanzielle Wesentlichkeit (Outside-In) sind zwei Seiten derselben Analyse.

- Ein sauber dokumentiertes IRO-Assessment ist Voraussetzung für die externe CSRD-Prüfung.

- Excel-Templates, KI-Prompts und spezialisierte Software erleichtern die Identifikation und Bewertung erheblich.

Mit der Einführung der Corporate Sustainability Reporting Directive (CSRD) stehen Unternehmen vor der Herausforderung, nicht nur ihre finanziellen, sondern auch ihre ökologischen, sozialen und Governance-bezogenen (ESG) Auswirkungen detailliert offenzulegen. Ein zentrales Element dieser Berichterstattung ist die doppelte Wesentlichkeitsanalyse. Dabei müssen sogenannte IROs – Impacts, Risks & Opportunities – identifiziert und bewertet werden.

IRO Abkürzung

Die Abkürzung IRO steht für „Impacts, Risks & Opportunities", zu Deutsch „Auswirkungen, Risiken und Chancen". Die European Sustainability Reporting Standards (ESRS) geben den Rahmen vor, wie diese Aspekte systematisch zu erfassen sind.

Diese Begriffe beschreiben die wesentlichen Aspekte, die ein Unternehmen in Bezug auf Nachhaltigkeit berücksichtigen muss. Dabei geht es um die potenziellen negativen Auswirkungen auf Mensch und Umwelt genauso wie um die Chancen und Risiken, die sich für das Unternehmen selbst ergeben.

Was sind IROs im CSRD-Kontext?

IROs sind zentrale Konzepte im Rahmen der Nachhaltigkeitsberichterstattung. Diese drei Elemente bilden die Grundlage für die Wesentlichkeitsanalyse gemäß den European Sustainability Reporting Standards (ESRS) und helfen Unternehmen, ihre wesentlichen Nachhaltigkeitsthemen zu identifizieren und systematisch zu bewerten.

1. Impacts (Auswirkungen)

Die Auswirkungen eines Unternehmens beziehen sich auf die positiven oder negativen Effekte, die es durch seine Geschäftstätigkeit, seine Produkte oder Dienstleistungen auf Mensch und Umwelt ausübt. Diese Effekte können unmittelbar, langfristig, direkt oder indirekt sein. Im Rahmen der CSRD müssen Unternehmen sowohl die negativen als auch die positiven Auswirkungen erfassen, bewerten und berichten.

Dabei müssen neben den eigenen Aktivitäten auch die Aktivitäten der vor- und nachgelagerten Wertschöpfungskette berücksichtigt werden.

Ein Beispiel für eine negative Auswirkung wäre die Umweltverschmutzung durch industrielle Abfälle, während eine positive Auswirkung beispielsweise die Schaffung hochwertiger Arbeitsplätze in benachteiligten Regionen sein könnte.

2. Risks (Risiken)

Risiken umfassen die potenziellen negativen finanziellen, rechtlichen, ökologischen oder sozialen Folgen, die ein Unternehmen infolge von Nachhaltigkeitsthemen erleiden könnte. Diese Risiken können sich aus den eigenen Geschäftspraktiken, bzw. den Praktiken der vor- und nachgelagerten Wertschöpfungskette, aus Veränderungen in der Gesetzgebung oder aus Marktbedingungen ergeben.

Risiken für das Unternehmen lassen sich häufig aus den negativen Auswirkungen ableiten. Zudem ist eine Schnittstelle zwischen dem Risiko-Management und der CSRD bzw. Wesentlichkeitsanalyse sinnvoll, da Risiken aus dem Risiko-Management-System auch in die Wesentlichkeitsanalyse einfließen sollten und umgekehrt die wesentlichen Risiken aus der Analyse ins Risiko-Management zurückgespielt werden sollten.

Ein klassisches Beispiel für ein finanzielles Risiko ist das Transitionsrisiko, das sich aus strengeren Umweltauflagen ergibt und höhere Kosten für die Einhaltung neuer Vorschriften nach sich ziehen kann.

3. Opportunities (Chancen)

Chancen beschreiben die positiven Potenziale, die ein Unternehmen durch proaktive Maßnahmen im Bereich der Nachhaltigkeit oder durch Umweltveränderungen nutzen kann. Diese Chancen können sowohl finanzielle Vorteile als auch Reputationsgewinne umfassen. Chancen für das Unternehmen lassen sich auch häufig aus den positiven Auswirkungen ableiten.

Beispielsweise könnte ein Unternehmen, das frühzeitig in erneuerbare Energien investiert, nicht nur seine Betriebskosten senken, sondern auch seine Marktposition stärken und neue Kunden gewinnen, die Wert auf nachhaltige Produkte und Dienstleistungen legen.

Doppelte Wesentlichkeitsanalyse & IROs

Die Identifikation und Bewertung von IROs erfolgt unter Berücksichtigung des Prinzips der doppelten Wesentlichkeit. Dieses Prinzip unterscheidet zwischen der finanziellen Wesentlichkeit (Outside-In-Perspektive) und der Impact Wesentlichkeit (Inside-Out-Perspektive).

- Impact-Wesentlichkeit (Inside-Out): Betrachtet, wie das Unternehmen durch seine Geschäftstätigkeit auf die Umwelt und die Gesellschaft einwirkt – sowohl negative als auch positive Effekte, etwa die Reduktion von CO₂-Emissionen durch effizientere Produktionsprozesse.

- Finanzielle Wesentlichkeit (Outside-In): Betrachtet, wie Nachhaltigkeitsthemen die finanzielle Performance beeinflussen können – beispielsweise durch höhere Versicherungsprämien oder Lieferkettenunterbrechungen infolge des Klimawandels.

Durch eine sorgfältige Analyse der eigenen Impacts, Risiken und Chancen können Unternehmen ihre Berichterstattung verbessern und gezielt Strategien entwickeln, um ihre nachhaltige Entwicklung voranzutreiben und langfristig erfolgreich zu sein.

Dieses Excel-Template führt dich Schritt für Schritt durch die doppelte Wesentlichkeitsanalyse und erstellt automatisch deine Wesentlichkeitsmatrix – inklusive IRO-Bewertung und Scoring.

Was ist der Unterschied zwischen IROs und Themen bzw. Sub-(Sub-)Themen?

Die ESRS verlangen von Unternehmen, dass sie ihre IROs systematisch den verschiedenen Nachhaltigkeitsthemen zuordnen, die in den Standards festgelegt sind. Diese Themen umfassen unter anderem Klimawandel, Biodiversität, Arbeitskräfte des Unternehmens und Unternehmensführung (Governance). Die gesamte Liste der Themen und Sub-(Sub-)Themen ist in den ESRS AR 16 zu finden.

Jedes Sub-(Sub-)Thema kann mehrere Auswirkungen, Chancen und Risiken (IROs) beinhalten. Jedes IRO muss separat betrachtet und bewertet werden.

Die EU-Kommission hat am 6. Mai 2026 einen Entwurf vereinfachter ESRS zur Konsultation vorgelegt. Kernpunkte: Die Pflicht-Datenpunkte werden um über 60 % reduziert, die Gesamtzahl der Datenpunkte um über 70 %. Auch die Wesentlichkeitsanalyse soll vereinfacht werden. Die finalen Änderungen stehen noch aus.

Wie funktioniert ein IRO Assessment?

IRO Kategorisierung

Ein IRO kann nach folgenden Kriterien kategorisiert werden:

- Materialität: Handelt es sich um eine Impact-Wesentlichkeit oder eine finanzielle Wesentlichkeit?

- Auswirkung: Hat es einen positiven oder negativen Impact bzw. stellt es eine finanzielle Chance oder ein Risiko dar?

- Status (nur bei Impact-Wesentlichkeit): Hat das IRO eine tatsächliche oder eine potenzielle Auswirkung?

- Wertschöpfungskette: Zuordnung, ob es um die eigene Aktivität geht oder um Aktivitäten in der vor- bzw. nachgelagerten Wertschöpfungskette.

- Zeithorizont: Unterscheidung zwischen kurzfristig (unter 1 Jahr), mittelfristig (1–5 Jahre) und langfristig (über 5 Jahre).

IRO Bewertung

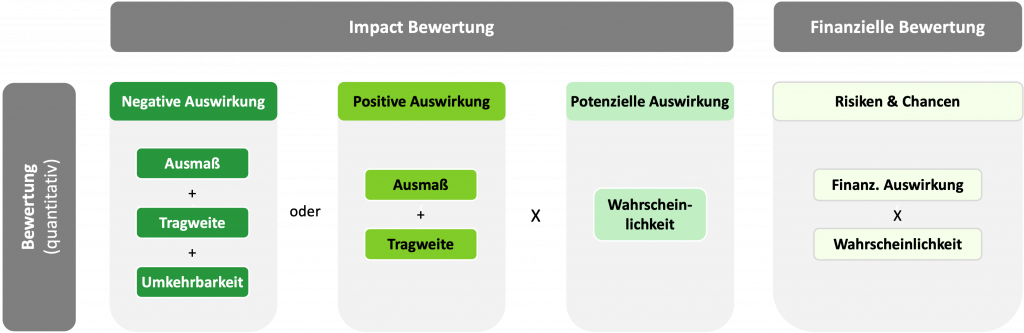

Folgende Aspekte müssen für die IROs bewertet werden:

- Ausmaß (Scale)

- Tragweite (Scope)

- Umkehrbarkeit

- Wahrscheinlichkeit

Welche Aspekte konkret bewertet werden müssen, hängt von der Kategorisierung des IROs ab. Wie die Berechnung der IRO-Scores erfolgen kann, zeigt die folgende Grafik. Unser Wesentlichkeitsanalyse Excel Template nimmt dir diese Arbeit ab: Es zeigt für jedes IRO an, welche Aspekte bewertet werden müssen, und übernimmt die Berechnung des Wesentlichkeits-Scores automatisch.

Der Grund für die jeweilige Bewertung sollte dokumentiert werden, damit sie intern und für den Wirtschaftsprüfer bei der CSRD-Prüfung nachvollziehbar ist.

Was sind Beispiele für IROs?

Auswirkungen, Chancen und Risiken sollten eindeutig, differenziert, nachvollziehbar und bewertbar sein. Die folgenden IRO-Beispiele stammen aus dem Leitfaden „IROs – Impacts, Risks und Opportunities" des DNK:

- Finanzielles Risiko | E1 Klimawandel – Klimaschutz: Finanzielles Risiko, da Arbeitszeiten aufgrund von Extremwetterlagen (Hitze, Starkregen etc.) geändert oder verkürzt werden müssen und somit der reibungslose Ablauf der Arbeitsprozesse gefährdet wird.

- Finanzielles Risiko | E1 Klimawandel – Anpassung an den Klimawandel: Durch politische Entscheidungen aufgrund des Klimawandels verschärfen sich die regulatorischen Anforderungen für Unternehmen. Das geht mit steigenden Kosten einher, die getätigt werden müssen, um die neuen Anforderungen zu erfüllen (Transitionsrisiko).

- Potenzielle negative Auswirkung | E4 Biodiversität und Ökosysteme – Auswirkungen auf den Umfang und den Zustand von Ökosystemen: Durch Rohstoffabbau und Flächenverbrauch/-versiegelung können Ökosysteme geschwächt oder zerstört werden.

- Tatsächliche positive Auswirkung | E3 Wasser- und Meeresressourcen – Wasserverbrauch: Die Nutzung von Brauch- und Regenwasser trägt zur Schonung der Ressource Wasser bei.

Maßnahmen, die etabliert wurden, um eine negative Auswirkung zu reduzieren, sind keine positiven Auswirkungen.

Welche praktischen Hilfestellungen zur Identifikation und Bewertung von IROs gibt es?

Folgende Tools und Tipps sind hilfreich bei der Identifikation und Bewertung von IROs:

- Materiality Master: Diese Softwarelösung ist auf die doppelte Wesentlichkeitsanalyse spezialisiert und leitet Nutzer:innen Schritt für Schritt durch die Identifikation und Bewertung von IROs – KI-gestützt.

- Wesentlichkeitsanalyse Excel-Vorlage: Unser beliebtes Template ermöglicht eine einfache Kategorisierung und Bewertung von IROs.

- KI-Prompts: Hilfreiche Prompts für die Wesentlichkeitsanalyse zur Identifikation von Impacts, Risks und Opportunities.

- KI-Prompt zur Ermittlung der IRO Longlist: Diese Prompt-Anleitung lässt die KI Fragen stellen, um für dein Unternehmen eine umfangreiche IRO-Longliste zu erstellen.

- IRO Dokument des DNK: Der Deutsche Nachhaltigkeitskodex gibt Hinweise zur Beschreibung, Identifikation und Formulierung von IROs.

Du willst mit der Wesentlichkeitsanalyse starten, ohne gleich ein vollständiges CSRD-Setup aufzubauen? Die Light-Version hilft dir, IROs strukturiert zu erfassen und erste Ergebnisse schnell zu dokumentieren.

Häufige Fragen zu IROs in der Wesentlichkeitsanalyse

Was bedeutet IRO in der CSRD-Berichterstattung?

IRO steht für „Impacts, Risks & Opportunities" – Auswirkungen, Risiken und Chancen. Die ESRS verlangen, dass du diese für alle wesentlichen Nachhaltigkeitsthemen identifizierst, kategorisierst und bewertest. Das Ergebnis bildet die Grundlage deiner doppelten Wesentlichkeitsanalyse.

Wie unterscheiden sich Impact-Wesentlichkeit und finanzielle Wesentlichkeit?

Bei der Impact-Wesentlichkeit (Inside-Out) betrachtest du, wie dein Unternehmen auf Umwelt und Gesellschaft wirkt. Bei der finanziellen Wesentlichkeit (Outside-In) geht es darum, wie Nachhaltigkeitsthemen deine finanzielle Performance beeinflussen können. Beide Perspektiven sind Bestandteil der doppelten Wesentlichkeit.

Welche Kriterien werden für die IRO-Bewertung verwendet?

Impact-IROs werden nach Ausmaß (Scale), Tragweite (Scope) und Umkehrbarkeit bewertet; bei potenziellen Auswirkungen kommt die Wahrscheinlichkeit hinzu. Finanzielle Risiken und Chancen werden nach Wahrscheinlichkeit und der Höhe des potenziellen Effekts bewertet. Unser Wesentlichkeitsanalyse-Template übernimmt die Berechnung automatisch.

Müssen IROs für die CSRD-Prüfung dokumentiert werden?

Ja. Für die CSRD-Prüfung muss die Begründung jeder IRO-Bewertung nachvollziehbar dokumentiert sein – sowohl intern als auch für den Wirtschaftsprüfer. Ein strukturiertes Template oder eine spezialisierte Software wie der Materiality Master erleichtert diese Dokumentation erheblich.