- Drei Universitäten haben eine öffentliche CSRD-Berichtsliste mit bereits veröffentlichten Nachhaltigkeitsberichten angelegt. Neue Berichte lassen sich per Crowdsourcing ergänzen.

- Die Liste hilft Unternehmen, sich an realen Beispielberichten zu orientieren. Aufbau, Wesentlichkeitsanalyse und Themenwahl werden direkt vergleichbar.

- Eine Analyse von drei Berichten (Netcompany, Tryg, DSV) zeigt klare Gemeinsamkeiten wie die doppelte Wesentlichkeitsanalyse, E1 Klimawandel und EU-Taxonomie.

- Deutliche Unterschiede gibt es bei Darstellung, Stakeholder-Einbindung und ergänzenden Standards. Einen „One-Size-Fits-All“-Ansatz gibt es nicht.

- Der freiwillige VSME-Standard wird zum breiteren VS (Voluntary Standard) ausgeweitet und gilt künftig auch über KMU hinaus.

Nachhaltigkeitsberichterstattung gewinnt durch regulatorische Vorgaben wie die CSRD zunehmend an Bedeutung. Unternehmen stehen vor der Herausforderung, ihre ESG-Daten transparent und vergleichbar darzustellen. Eine tolle Initiative gibt es nun von der Uni Köln, der Göthe Universität Frankfurt und der LMU München. Diese Bildungseinrichtungen haben eine Liste von CSRD-Beispielen angelegt, in der bereits veröffentlichte CSRD-konforme Nachhaltigkeitsberichte aufgelistet werden.

Neue Berichte können im Crowdsourcing-Verfahren von jedem zu der CSRD-Berichtsliste hinzugefügt werden. Die gesammelten Berichte sollen auch als Orientierung für die Regierung für die CSRD Omnibus-Initiative dienen, Beteiligung lohnt sich also! Während die CSRD-Umsetzung in Deutschland noch auf sich Warten lässt, findet man in der Liste viele Berichte auf Englisch aus anderen Ländern.

Das nationale CSRD-Umsetzungsgesetz ist noch nicht verabschiedet. Es befindet sich im parlamentarischen Verfahren, eine öffentliche Anhörung fand am 10. April 2026 statt. Das Inkrafttreten wird im Laufe von 2026 erwartet. Für das Berichtsjahr 2025 besteht keine Pflicht zur Anwendung der neuen ESRS, sofern das Gesetz nicht rückwirkend in Kraft tritt.

Vorteile der CSRD-Berichtsliste

Unternehmen können sich an den bereits veröffentlichten Reports orientieren und schauen:

- Wie der Aufbau und die Struktur des Berichts aussehen könnte

- Was zur Durchführung der doppelten Wesentlichkeitsanalyse veröffentlicht wird

- Wie viele Themen als wesentlich eingestuft wurden

- Welche Industrien über welche Nachhaltigkeitsthemen berichten

CSRD-Berichtsliste nach dem ESRS VSME-Standard

Analog zu der CSRD-Berichtsliste, gibt es eine ähnliche Liste aus dem Jahr 2023 für freiwillige Nachhaltigkeitsberichte nach dem ESRS VSME-Standard.

Der freiwillige VSME-Standard wird ausgeweitet und zum breiteren VS (Voluntary Standard). Die Grundlage bleibt der VSME, inhaltlich gibt es nur kleine Anpassungen. Neu ist, dass der Standard auch für Nicht-KMU mit weniger als 1.000 Beschäftigten außerhalb des CSRD-Pflichtbereichs relevant wird. Zudem dürfen CSRD-pflichtige Unternehmen von Partnern mit bis zu 1.000 Beschäftigten keine Informationen verlangen, die über diesen freiwilligen Standard hinausgehen.

Wir haben ein paar der aktuellsten CSRD-Berichte von 2024 analysiert und die wichtigsten Gemeinsamkeiten und Unterschiede zusammengetragen.

Vergleich und Analyse von Nachhaltigkeitsberichten

Wir haben drei Reports der folgenden Unternehmen unterschiedlicher Branchen aus der CSRD-Berichtsliste ausgewählt und hinsichtlich Gemeinsamkeiten und Unterschiede untersucht:

- Netcompany – Internet, Medien und Dienstleistungen

- Tryg – Versicherung

- DSV – Transport und Logistik

| Kriterium | Netcompany | Tryg | DSV |

|---|---|---|---|

| Industrie | Internet, Medien und Dienstleistungen | Versicherung | Transport und Logistik |

| Seiten des Nachhaltigkeitsberichts | 94 Seiten | 79 Seiten | 43 Seiten |

| Anzahl wesentlicher Themen | 6 | 5 | 6 |

| Wesentliche Themen | E1 Klimawandel, E3 Wasser- und Meeresressourcen, E5 Kreislaufwirtschaft, S1 Arbeitskräfte des Unternehmens, S4 Verbraucher und Endnutzer, G1 Unternehmensführung | E1 Klimawandel, E5 Kreislaufwirtschaft, S1 Arbeitskräfte des Unternehmens, S4 Verbraucher und Endnutzer, G1 Unternehmensführung | E1 Klimawandel, E2 Umweltverschmutzung, E5 Kreislaufwirtschaft, S1 Arbeitskräfte des Unternehmens, S2 Arbeitskräfte in der Wertschöpfungskette, G1 Unternehmensführung |

| EU-Taxonomie | Inkludiert | Inkludiert | Inkludiert |

Gemeinsamkeiten der ersten Berichte

- Doppelte Wesentlichkeitsanalyse: Alle drei Unternehmen führen ihre doppelte Wesentlichkeitsanalyse in Übereinstimmung mit den Anforderungen der ESRS durch. Dabei wird sowohl die finanzielle Wesentlichkeit (Auswirkungen auf das Unternehmen) als auch die Impact-Wesentlichkeit (Auswirkungen des Unternehmens auf Umwelt und Gesellschaft) berücksichtigt.

- Stakeholder: Alle Berichte betonen die Einbeziehung von Stakeholdern (z. B. Kunden, Mitarbeitende, Regulierungsbehörden), um die wesentlichen Themen zu priorisieren und legen die relevantesten Stakeholder-Gruppen sowie die Interaktion mit diesen offen.

- Klimawandel (E1): Alle Berichte enthalten “Klimawandel” als wesentliches Thema, was die zentrale Bedeutung von Treibhausgasreduzierungen und Klimarisiken für alle Branchen widerspiegelt.

- Kreislaufwirtschaft (E5): Alle drei Berichte behandeln Kreislaufwirtschaft als wesentliches Thema, was auf ein breites Engagement für Ressourcenschonung und Abfallmanagement hinweist.

- Arbeitskräfte des Unternehmens (S1): Der S1-Standard zeigt, dass sich alle drei Unternehmen dazu verpflichtet haben, ihre Arbeitskräfte als essenziellen Bestandteil ihrer Nachhaltigkeitsziele zu betrachten.

- Unternehmensführung (G1): Unternehmensführung wird in allen Berichten als wesentliches Thema aufgeführt. Dies betont die Bedeutung von Transparenz, ethischen Standards und Governance-Strukturen.

- Wesentlichkeitsmatrix: Keines der Unternehmen zeigt die klassische Wesentlichkeitsmatrix in ihrem Bericht.

- EU-Taxonomie: Alle drei Unternehmen haben die EU-Taxonomie in ihre Berichte integriert. Dies zeigt ihre Bemühungen, den gesetzlichen Anforderungen und den Zielen der EU-Green-Deal-Verordnungen gerecht zu werden.

Unterschiede der Berichte

Neben den Gemeinsamkeiten haben die Beispielberichte teilweise auch ihre Eigenheiten:

- Wertschöpfungskette: Während die Berichte von Tryg und DSV bei der IRO-Ermittlung auch die vor- und nachgelagerten Aktivitäten berücksichtigen, betont die Netcompany sich überwiegend auf die eigenen Aktivitäten zu fokussieren.

- Wesentliche Themen: Die Darstellung der wesentlichen Themen erfolgt auf sehr unterschiedliche Weisen.

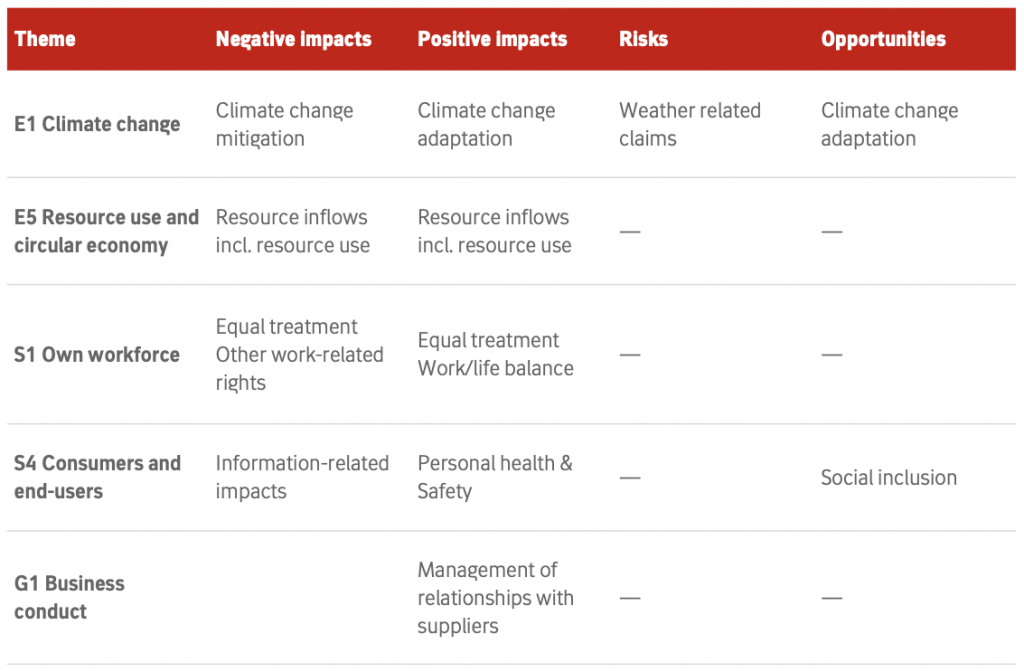

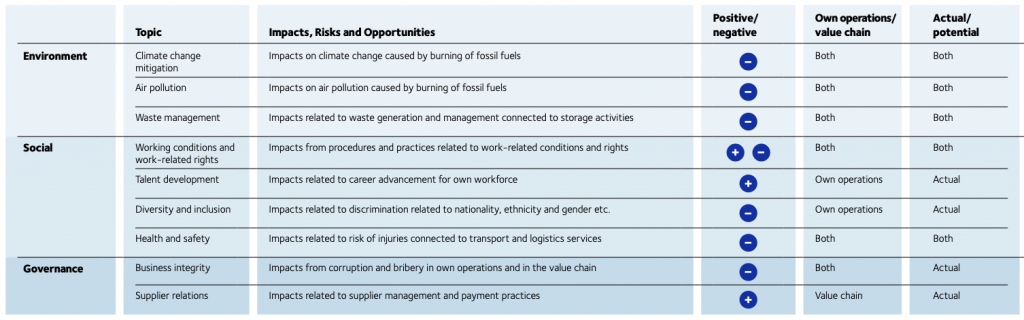

- Netcompany: Darstellung auf Themen-Ebene ohne weitere Nennung der Sub-Themen sowie Hinweise ob das Thema als (positive / negative) Auswirkung bzw. Chance oder Risiko eingestuft wird.

- Tryg: Zusätzlich zur Themen-Eben werden die wesentlichen Sub-(Sub-)Themen der IRO-Klassifizierung zugeordnet.

- DSV: Die wesentlichen Themen auf oberster Ebene werden nicht dargestellt, sondern lediglich die Sub-(Sub-)Themen. Zudem ist das konkrete IRO ergänzt, der Hinweis ob es positiv / negativ ist sowie die Einordnung in der Wertschöpfungskette. Zusätzlich wird angezeigt, ob es sich um ein tatsächliches oder potenzielles IRO handelt.

Netcompany

Tryg

DSV

-

Stakeholder-Einbindung:

- Netcompany: Die Stakeholder-Beteiligung ist begrenzt und weniger detailliert dokumentiert. Der Fokus liegt primär auf den internen Stakeholdern und weniger auf externen Partnern oder der Wertschöpfungskette.

- Tryg: Starke Einbindung von externen Stakeholdern wie Kunden, Mitarbeitenden und gesellschaftlichen Akteuren, insbesondere bei klimabedingten Risiken. Z.B. Zusammenarbeit mit Partnern wie Umweltorganisationen, um Klimaanpassung für Kunden zu entwickeln.

- DSV: Sehr intensive Stakeholder-Beteiligung entlang der gesamten Lieferkette.

-

Andere Berichtsstandards: Der DSV-Bericht verweist zusätzlich auf die Vorgaben des Sustainability Accounting Standards Board (SASB) sowie erwähnt, dass die Klimaziele in Anlehnung an die Science-Based-Targets Initiative (SBTi) gesteckt wurden. Auch Tryg hat die Vorgaben der SBTi bei der Zielsetzung berücksichtigt und verweist beim Thema Steuern auf die Global Reporting Initiative (GRI). Alle drei Unternehmen weisen jedoch die Datenpunkte aus anderen Regulierungen (SFRD, Pillar 3, die Benchmark Regulation und das EU Climate Law verwiesen.) in einer übersichtlichen Tabelle aus.

-

Sustainable Development Goals (SDG): DSV verweist im Bericht zu jedem der ESG-Themen auf die UN-Nachhaltigkeitsziele die sie verfolgen. Tryg erwähnt den Begriff SDG eher generell, während es Netcompany gar nicht erwähnt.

Flexible Excel-Vorlage zur Durchführung der doppelten Wesentlichkeitsanalyse. So startest du strukturiert in deinen eigenen CSRD-Bericht und sicherst dir langfristige Wettbewerbsvorteile.

Fazit: Was Sie aus der CSRD-Berichtsliste lernen können

Die Analyse der ersten Nachhaltigkeitsbericht-Beispiele nach den CSRD- und ESRS-Vorgaben zeigt deutlich, wie unterschiedlich Unternehmen mit den neuen Anforderungen umgehen und wie sie ihre individuellen Prioritäten setzen. Trotz gemeinsamer Grundlagen wie der doppelten Wesentlichkeitsanalyse und der Berücksichtigung der EU-Taxonomie gibt es erhebliche Unterschiede in der Methodik, Berichterstattung und strategischen Fokussierung. Folgendes lässt sich daraus lernen:

- Flexibilität: Es gibt keinen „One-Size-Fits-All“-Ansatz. Unternehmen sollten ihre Ressourcen, Ziele und Stakeholder-Anforderungen berücksichtigen, um die für sie passende Berichtsstrategie zu entwickeln.

- Branchenspezifisch: Unternehmen sollten ihre Berichterstattung so gestalten, dass sie spezifische Risiken und Chancen ihrer Branche widerspiegelt und dadurch authentischer und relevanter wirkt. Nutzen Sie die CSRD-Berichtsliste, um aktuelle Nachhaltigkeitsberichte Ihrer Industrie zu finden.

- Wesentlichkeitsanalyse: Die doppelte Wesentlichkeitsanalyse sollte nicht nur als Berichtsanforderung gesehen werden, sondern auch als strategisches Werkzeug, um langfristige Wettbewerbsvorteile zu sichern.

- Stakeholder: Die Berücksichtigung von Stakeholder-Perspektiven (z. B. Kunden, Mitarbeitende, NGOs) sollte integraler Bestandteil des Berichtsprozesses sein, um relevante Themen zu identifizieren und Vertrauen zu schaffen.

- Software und Tools: Digitale CSR Tools und CSRD-Softwarelösungen können die Erhebung, Analyse und Berichterstattung von Daten erheblich vereinfachen und beschleunigen.

- Kommunikation: Investieren Sie in klare und visuell ansprechende Berichte, um die Aufmerksamkeit von Stakeholdern zu gewinnen und komplexe Inhalte verständlich zu präsentieren.

Die ersten Berichte sind ein wichtiger Meilenstein, um die neuen Standards zur Nachhaltigkeitsberichterstattung zu etablieren. Unternehmen, die ihre Berichterstattung frühzeitig strukturieren und auf eine klare Methodik setzen, sind besser auf zukünftige Herausforderungen vorbereitet. Die CSRD erfordert die Einhaltung von Vorgaben und bietet zugleich die Möglichkeit, Nachhaltigkeitsstrategien gezielt voranzutreiben und langfristig Wettbewerbsvorteile zu schaffen.

Häufige Fragen zur CSRD-Berichtsliste

Was ist die CSRD-Berichtsliste und wer steckt dahinter?

Die CSRD-Berichtsliste ist eine öffentliche Sammlung bereits veröffentlichter CSRD-konformer Nachhaltigkeitsberichte. Angelegt wurde sie von der Uni Köln, der Goethe Universität Frankfurt und der LMU München. Neue Berichte lassen sich im Crowdsourcing-Verfahren von jedem ergänzen.

Welche Gemeinsamkeiten zeigen die ersten Beispielberichte?

Alle drei analysierten Berichte (Netcompany, Tryg, DSV) führen eine doppelte Wesentlichkeitsanalyse durch, behandeln E1 Klimawandel und E5 Kreislaufwirtschaft als wesentlich und integrieren die EU-Taxonomie. Keines der Unternehmen zeigt die klassische Wesentlichkeitsmatrix.

Wer ist nach den neuen Schwellenwerten überhaupt noch CSRD-berichtspflichtig?

Mit dem Omnibus-Paket gelten neue, kumulative Schwellen. Berichtspflichtig sind nur noch Unternehmen mit mehr als 1.000 Beschäftigten im Jahresdurchschnitt und mehr als 450 Mio. € Nettoumsatz. Beide Kriterien müssen gemeinsam erfüllt sein. Die alte „2 von 3 Kriterien“-Regel entfällt.

Was ändert sich mit dem Entwurf der vereinfachten ESRS?

Die EU-Kommission hat am 6. Mai 2026 einen Entwurf vereinfachter ESRS zur Konsultation gestellt, die Feedback-Frist lief bis 3. Juni 2026. Geplant sind über 60 % weniger Pflicht-Datenpunkte, über 70 % weniger Datenpunkte insgesamt, rund 30 % geringere Berichtskosten je Unternehmen und eine vereinfachte Wesentlichkeitsanalyse.

Word-Vorlage (& PDF) für einen CSRD-Nachhaltigkeitsbericht nach dem ESRS VSME-Standard, zum selbstständigen Befüllen inklusive Anleitung.