ESRS E4 Praxisleitfaden zur Umsetzung der CSRD

Entdecken Sie den ESRS E4 Praxisleitfaden der Umweltstiftung Michael Otto und inkl. Sie Strategien und Tools für die CSRD-Berichterstattung.

- ESRS E4 verpflichtet Unternehmen, ihre Abhängigkeiten von Ökosystemen und naturbezogenen Risiken systematisch zu erfassen und zu berichten.

- Die Umweltstiftung Michael Otto hat gemeinsam mit NABU, Deloitte, PwC und weiteren Partnern einen praxisnahen Leitfaden entwickelt.

- Die Wesentlichkeitsanalyse bleibt das Kernelement: Sie muss eigene Standorte und die gesamte Wertschöpfungskette umfassen.

- Digitale Tools wie ENCORE, IBAT und WWF Risk Filter ermöglichen eine effiziente, datenbasierte Standortbewertung.

- Naturbezogene Berichterstattung ist mehr als Pflichterfüllung: Sie stärkt die Resilienz und das Stakeholder-Vertrauen langfristig.

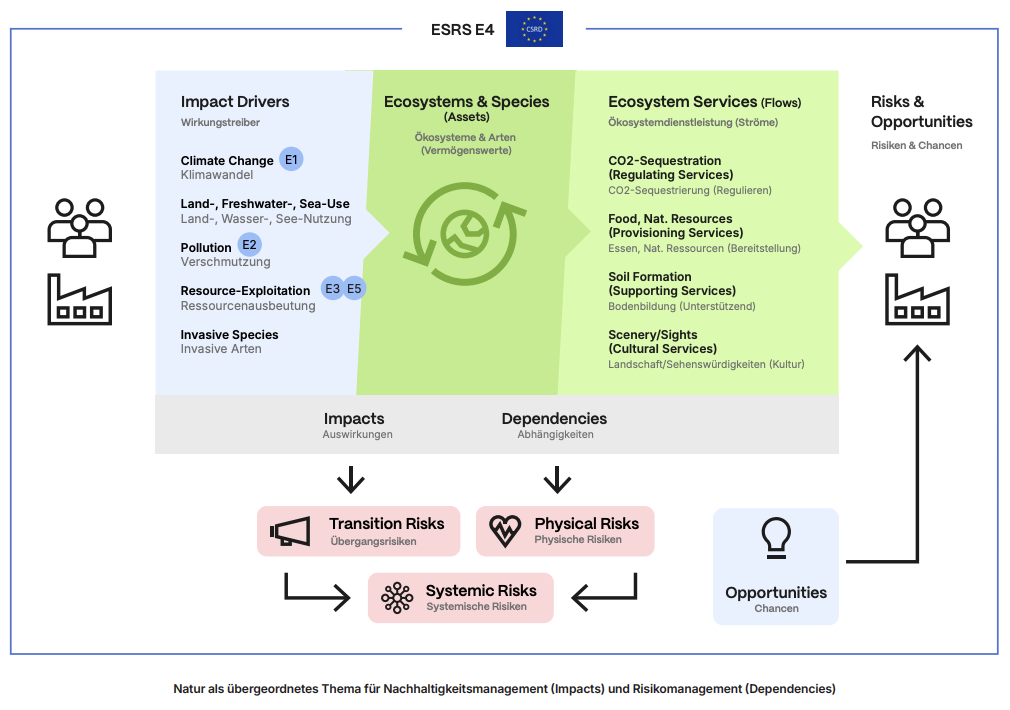

Der ESRS E4-Standard der Corporate Sustainability Reporting Directive (CSRD) fokussiert sich speziell auf die biologische Vielfalt und Ökosysteme und stellt Unternehmen vor die Herausforderung, ihre Abhängigkeiten von Ökosystemen und deren Risiken und Chancen systematisch zu erfassen.

Die Umweltstiftung Michael Otto hat in Kooperation mit zahlreichen Partnern, u.a. dem NABU, Deloitte, PwC und vielen mehr einen umfassenden Praxisleitfaden entwickelt, der Unternehmen dabei unterstützt, diesen Anforderungen der CSRD gerecht zu werden und gleichzeitig die Natur als zentralen Wert in die strategische Unternehmensführung zu integrieren. Dieser Blog-Artikel beleuchtet den ESRS E4 Praxisleitfaden und stellt die Kernbotschaften sowie pragmatische Schritte zur Umsetzung der CSRD übersichtlich dar.

Warum Natur und Biodiversität für Unternehmen wichtig sind

Die Bedeutung der Natur und Biodiversität für wirtschaftliche Aktivitäten wird oft unterschätzt. Zahlreiche Unternehmen sind direkt oder indirekt von Ökosystemleistungen abhängig, sei es durch den Zugang zu sauberen Wasserressourcen, fruchtbare Böden oder das natürliche Klima- und Schadstoffmanagement. Der Verlust von Biodiversität und die damit verbundenen ökologischen Veränderungen stellen nicht nur die Umwelt, sondern auch Unternehmen vor erhebliche Risiken.

Quelle: Praxisleitfaden der Umweltstiftung Michael Otto für den ESRS E4 der CSRD

Physische Risiken im Überblick

- Naturkatastrophen und Ressourcenknappheit können Produktionsprozesse stören und zu hohen Kosten führen.

- Schädigung der Bodenfruchtbarkeit: Durch Monokulturen, Erosion und chemische Belastungen verliert der Boden seine Fruchtbarkeit, was insbesondere die Agrar- und Lebensmittelindustrie bedroht und zu höheren Kosten für Düngemittel und alternative Anbaumethoden führt.

- Schädlinge und Krankheiten: Die Zerstörung natürlicher Lebensräume kann die Verbreitung invasiver Arten und Schädlinge fördern, die Ernteerträge und Waldökosysteme beeinträchtigen und so Produktionskosten in der Landwirtschaft bzw. Forstwirtschaft sowie der davon abhängigen Industrien erhöhen.

- Zunahme von Extremwetterereignissen: Der Verlust von Wäldern und Feuchtgebieten schwächt natürliche Klimapuffer und erhöht die Häufigkeit und Intensität von Überschwemmungen, Dürren und Stürmen, was Infrastruktur und Lieferketten unterbricht.

Gleichzeitig fordern Investoren und Konsumenten zunehmend transparente und nachhaltige Praktiken, wodurch Unternehmen gezwungen sind, sich strategisch mit ihrer Verantwortung für Natur und Umwelt auseinanderzusetzen.

Kernbotschaften des ESRS E4 Praxisleitfaden

Der (European Sustainability Reporting Standard) ESRS E4 Praxisleitfaden der Umweltstiftung Michael Otto setzt klare Schwerpunkte für Unternehmen, wie sie Ökosysteme und Biodiversität als strategische Werte in ihre Nachhaltigkeitsberichterstattung integrieren können. Diese Kernbotschaften helfen Unternehmen, die Anforderungen der CSRD nicht nur zu erfüllen, sondern daraus langfristige Vorteile zu ziehen:

- Berichterstattung als strategische Chance: Der Leitfaden betont, dass Berichterstattung über biologische Vielfalt und Ökosysteme mehr als nur eine Compliance-Übung ist. Sie kann Unternehmen dabei helfen, ihre Resilienz zu stärken und neue Chancen zu identifizieren. Durch das transparente Offenlegen von naturbezogenen Risiken und Abhängigkeiten können Unternehmen das Vertrauen ihrer Stakeholder erhöhen und sich als Vorreiter im Bereich nachhaltigen Wirtschaftens positionieren.

- Frühzeitige Einbindung relevanter Stakeholder: Die effektive Umsetzung der naturbezogenen Berichterstattung und der doppelten Wesentlichkeitsanalyse erfordert die Einbindung von Stakeholdern, sowohl innerhalb des Unternehmens als auch extern. Der Leitfaden empfiehlt, Umwelt- und Nachhaltigkeitsteams, das Risikomanagement sowie externe Fachexperten frühzeitig in den Prozess einzubinden.

- Wesentlichkeitsanalyse als Basis für fundierte Entscheidungen: Der Leitfaden legt großen Wert auf eine präzise Wesentlichkeitsanalyse, die nicht nur auf die eigenen Standorte, sondern auch auf die gesamte Wertschöpfungskette angewendet wird. Die Analyse sollte objektiv und auf wissenschaftlich fundierten Daten basieren.

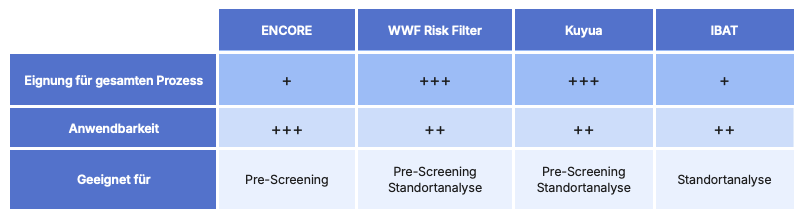

- Nutzung digitaler Tools zur Standortbewertung: Um den komplexen Anforderungen der Wesentlichkeitsanalyse gerecht zu werden, empfiehlt der Leitfaden den Einsatz spezialisierter Tools wie den WWF Risk Filter oder ENCORE. Hinweise zu diesen und weiteren hilfreichen Tools sind auch in unserem Wesentlichkeitsanalyse Excel Template hinterlegt.

Diese Kernbotschaften sollen Unternehmen ermutigen, die naturbezogene Berichterstattung nicht nur als Erfüllung gesetzlicher Anforderungen zu betrachten, sondern als strategische Chance, die Wertschöpfung ihres Geschäfts langfristig zu sichern und ihre nachhaltige Entwicklung voranzutreiben.

Strukturiertes Excel-Template für die doppelte Wesentlichkeitsanalyse nach CSRD, inklusive Hinweisen zu Tools für die ESRS E4 Standortbewertung.

Pragmatische Schritte für die Wesentlichkeitsanalyse nach dem ESRS E4 Praxisleitfaden

Der Leitfaden der Umweltstiftung Michael Otto bietet eine klare Anleitung zur Umsetzung der Wesentlichkeitsanalyse im Rahmen des ESRS E4. Durch diese pragmatischen Schritte können Unternehmen eine strukturierte und fundierte Analyse ihrer Abhängigkeiten und Auswirkungen auf die Natur durchführen.

Wir haben auch einen dedizierten Blog-Artikel mit Details zur Durchführung der doppelten Wesentlichkeitsanalyse verfasst.

1) Vorbereitung und Definition des Umfangs

Bevor Unternehmen mit der Wesentlichkeitsanalyse beginnen, sollten sie den Umfang der wesentlichen naturbezogenen Themen definieren, die für ihr Geschäft relevant sind. Ein Vergleich mit Peers kann dabei helfen. Hierzu gehört die Analyse relevanter Wertschöpfungsketten des Unternehmens, um die bedeutendsten Naturfaktoren zu identifizieren.

Mithilfe von Screening-Tools und Desk Research können Unternehmen branchen- und regionenspezifische Naturmerkmale erkennen, wie z. B. Mean Species Abundance (MSA), Wasserknappheit oder Entwaldungsrisiken, die potenziell relevant für ihr Geschäft sind.

2) Durchführung der Wesentlichkeitsanalyse auf Standortebene

Unternehmen sollten nicht nur die eigenen Standorte, sondern auch kritische Standorte in der Wertschöpfungskette analysieren. Der ESRS E4 Praxisleitfaden empfiehlt, standardisierte Metriken wie den ökologischen Zustand der lokalen Biodiversität, die Verfügbarkeit von Ökosystemleistungen und die Anzahl geschützter Arten zu verwenden.

Tools für die Standortbewertung hinsichtlich ESRS E4

Der Einsatz digitaler Tools ermöglicht eine effiziente und datenbasierte Bewertung der Auswirkungen, Risiken und Chancen (IROs), ohne dass vor Ort umfassende Untersuchungen notwendig sind.

| Tool | Beschreibung |

|---|---|

| ENCORE | Hilft Unternehmen, naturbezogene Risiken und Abhängigkeiten zu analysieren. Zeigt auf, wie wirtschaftliche Aktivitäten von der Natur abhängen und sich auf sie auswirken. |

| Kuyua | Integrierte KI-Lösung zur Erfassung und Bewertung von Umweltzustand und Abhängigkeiten an eigenen Standorten sowie in der Lieferkette. |

| IBAT | Ermöglicht den Zugriff auf wichtige Informationen zur biologischen Vielfalt und identifiziert Gebiete mit hoher Biodiversität mithilfe globaler Datenbanken wie der Roten Liste der IUCN. |

| WWF Risk Filter | Hilft Unternehmen, Risiken im Zusammenhang mit Naturzerstörung und Artensterben an relevanten Standorten zu verstehen und Risiko-Hotspots zu priorisieren. |

| Copernicus | EU-Programm mit umfassenden Erdbeobachtungsdaten für Umweltüberwachung und Risikobewertung; detaillierte Analyse von Entwaldungsraten oder Bodenerosion per Satellitendaten. |

| IUCN | Bietet Informationen zur biologischen Vielfalt und listet gefährdete Arten in der Roten Liste; hilft Standorte in der Nähe bedrohter Ökosysteme zu identifizieren. |

| Hochwassercheck | Ermöglicht eine Risikobewertung von Standorten in Deutschland hinsichtlich Hochwassergefährdungen (bereitgestellt von den deutschen Versicherern). |

| Water Risk Atlas | Bietet umfassende Daten zu globalen Wasserknappheiten und -risiken; besonders relevant für wasserintensive Produktionsprozesse. |

Einige der genannten Tools sind kostenlos einsetzbar. Solche ESG-Softwarelösungen bieten eine Grundlage, um fundierte Entscheidungen zu treffen und naturbezogene Risiken standortspezifisch zu managen.

Bevor du selbst die Standortanalyse durchführst, lohnt es sich, das Gespräch mit deinem Versicherungs- bzw. Rückversicherungsunternehmen zu suchen. Diese verfügen meist über komplexe Modelle zur Beurteilung physischer Risiken. Frage, ob du diese Analyse erhalten kannst. Einige Versicherer stellen ihren Kunden diese Daten zur Verfügung.

Quelle: Praxisleitfaden der Umweltstiftung Michael Otto für den ESRS E4 der CSRD

3) Stakeholder-Engagement und Validierung der Ergebnisse

Ein wesentlicher Schritt ist die Konsultation interner und externer Stakeholder, um die Ergebnisse der Wesentlichkeitsanalyse zu überprüfen und zu ergänzen. Stakeholder wie Umwelt- und Nachhaltigkeitsteams, lokale Communitys und wissenschaftliche Experten können wertvolle Einblicke bieten, die zu einer tiefergehenden und objektiveren Bewertung beitragen, um zu bestimmen, ob die IROs und somit die Themen wesentlich sind.

Die Konsultation ermöglicht es Unternehmen, potenzielle Risiken und Chancen frühzeitig zu erkennen und eine nachhaltige Strategie zu entwickeln, die auf umfassender Transparenz und Zusammenarbeit basiert.

4) Integration der Analyse in die Berichterstattung und das Risikomanagement

Die Ergebnisse der Wesentlichkeitsanalyse können mit anderen Benchmarks verglichen werden und sollten aktiv in das Risikomanagement des Unternehmens integriert werden. Dies kann die Anpassung von Lieferketten, Produktionsprozessen und Standorten umfassen, um naturbezogene Risiken zu minimieren und Chancen besser zu nutzen.

Im Rahmen der CSRD-Berichtspflichten ist es wichtig, die gewonnenen Erkenntnisse regelmäßig zu aktualisieren und in der Berichterstattung transparent zu machen. Ein wichtiger Schritt nach Umsetzung der doppelten Materialitätsprüfung ist das sogenannte Mapping der Themen zu den ESRS Datenpunkten. Die Offenlegung naturbezogener Daten und Maßnahmen stärkt das Vertrauen der Stakeholder und positioniert das Unternehmen als verantwortungsbewussten Marktakteur.

Durch diese Schritte können Unternehmen nicht nur die regulatorischen Anforderungen des ESRS E4 erfüllen, sondern auch ihre Widerstandsfähigkeit gegenüber naturbezogenen Risiken stärken. Der Leitfaden zeigt, wie eine fundierte Wesentlichkeitsanalyse zur Grundlage einer langfristig nachhaltigen und naturbewussten Unternehmensstrategie wird.

Pilotprojekte: Erfahrungen aus dem ESRS E4 Praxisleitfaden

Um die praktische Umsetzung der naturbezogenen Wesentlichkeitsanalyse nach ESRS E4 zu erleichtern, beschreibt der Leitfaden der Umweltstiftung Michael Otto verschiedene Pilotprojekte und deren Ergebnisse. Diese Projekte zeigen, wie Unternehmen digitale Tools nutzen können, um naturbezogene Risiken und Abhängigkeiten systematisch zu bewerten und in ihre Unternehmensstrategie zu integrieren. Hier einige zentrale Erkenntnisse:

- Pilotierung von Tools für Standortbewertungen: In den Pilotprojekten wurden Tools wie der WWF Risk Filter und ENCORE verwendet, um die naturbezogenen Risiken an den jeweiligen Unternehmensstandorten zu identifizieren und zu bewerten. Diese Tools halfen Unternehmen dabei, potenzielle Risiko-Hotspots wie wasserknappe Regionen oder Gebiete mit hoher Biodiversität zu lokalisieren und ihre Risiken entsprechend zu priorisieren.

- Einsatz des IBAT zur Erfassung von Biodiversitätsrisiken: Mehrere Unternehmen setzten das Integrated Biodiversity Assessment Tool (IBAT) ein, um Schutzgebiete und Gebiete mit bedrohter Artenvielfalt in ihrer Umgebung zu identifizieren. Das Tool ermöglichte es den Projektteilnehmern, Biodiversitätsrisiken gezielt in ihre Standortbewertungen zu integrieren. Besonders in Produktionsstandorten, die in der Nähe ökologisch sensibler Gebiete liegen, wurde das IBAT als unverzichtbar empfunden.

- Effiziente Wasser-Risikobewertung mit dem Aqueduct Water Risk Atlas: Unternehmen, die in wasserintensiven Branchen tätig sind, nutzten den Aqueduct Water Risk Atlas des World Resources Institute, um wasserbezogene Risiken wie Wasserknappheit oder Überflutungsrisiken zu analysieren. Dies ermöglichte ihnen, Regionen mit erhöhtem Wasserrisiko frühzeitig zu identifizieren.

- Erkenntnisse zur praktischen Anwendbarkeit: Die Pilotprojekte zeigten, dass die Kombination verschiedener CSR Tools eine umfassendere und präzisere Wesentlichkeitsanalyse ermöglicht. Gleichzeitig wurden Herausforderungen deutlich: Die Nutzung der Tools erfordert eine gewisse Daten- und Methodenkompetenz, insbesondere für die Interpretation der Ergebnisse. Einige Unternehmen entschieden sich deshalb für eine enge Zusammenarbeit mit externen Fachexperten.

Vorteile und Herausforderungen beim Einsatz von Tools für ESRS E4

- Die Kombination verschiedener CSR Tools ermöglicht eine umfassendere und präzisere Wesentlichkeitsanalyse.

- Die Tools helfen, komplexe Standortdaten zu erfassen und effizienter auszuwerten, wodurch der Ressourcenaufwand für die Analyse erheblich sinkt.

Die Nutzung der Tools erfordert eine gewisse Daten- und Methodenkompetenz, insbesondere für die Interpretation der Ergebnisse. Einige Unternehmen entschieden sich deshalb für eine enge Zusammenarbeit mit externen CSRD-Experten. Viele der genannten Tools können zumindest bis zu einem gewissen Grad kostenlos genutzt werden; einige Softwarelösungen sind jedoch kostenpflichtig. Als generelle Stütze für den gesamten Prozess der Wesentlichkeitsanalyse könnte die Materiality Master Software interessant sein.

Zusammenfassung des ESRS E4 Praxisleitfaden

Der Leitfaden der Umweltstiftung Michael Otto bietet Unternehmen eine praxisorientierte Unterstützung zur Umsetzung der naturbezogenen Berichterstattung im Rahmen des ESRS E4-Standards. Er zeigt, dass eine umfassende Wesentlichkeitsanalyse zu Natur und Biodiversität nicht nur eine regulatorische Anforderung ist, sondern auch strategische Vorteile bringt. Unternehmen können durch gezielte Analyse ihrer Abhängigkeiten und Risiken sowohl ihre Nachhaltigkeitsstrategie stärken als auch das Vertrauen ihrer Stakeholder gewinnen.

Häufige Fragen zu ESRS E4

Was regelt ESRS E4 genau?

ESRS E4 ist der Standard zu biologischer Vielfalt und Ökosystemen innerhalb der CSRD-Berichtspflichten. Unternehmen müssen offenlegen, wie ihre Geschäftstätigkeit Ökosysteme beeinflusst und von ihnen abhängt. Dazu gehören Auswirkungen auf Biodiversität, Wasser, Boden und geschützte Arten sowie Maßnahmen zur Risikominimierung.

Welche Unternehmen müssen ESRS E4 berichten?

Berichtspflichtig nach CSRD sind seit den Omnibus-Änderungen (in Kraft seit 18. März 2026) Unternehmen mit mehr als 1.000 Beschäftigten und mehr als 450 Mio. Euro Nettoumsatz. Beide Kriterien müssen kumulativ erfüllt sein. Ob ESRS E4 konkret berichtet werden muss, hängt zudem vom Ergebnis der Wesentlichkeitsanalyse ab.

Welche Tools eignen sich besonders für die ESRS E4 Standortbewertung?

Der Praxisleitfaden der Umweltstiftung Michael Otto empfiehlt Tools wie ENCORE, WWF Risk Filter und IBAT für die Standortbewertung. Viele dieser Tools sind zumindest teilweise kostenlos nutzbar. Für die übergreifende Wesentlichkeitsanalyse bietet unser Wesentlichkeitsanalyse Template einen strukturierten Einstieg.

Ist ESRS E4 immer berichtspflichtig oder nur wenn es wesentlich ist?

ESRS E4 ist ein themenspezifischer Standard und gilt nur dann als berichtspflichtig, wenn die Wesentlichkeitsanalyse Biodiversität und Ökosysteme als wesentlich identifiziert. Unternehmen ohne wesentliche naturbezogene Auswirkungen oder Abhängigkeiten können ESRS E4 unter Umständen ausschließen, müssen dies jedoch begründen.