CSRD Deloitte: Wichtige Fakten aus dem ‘Sustainability Report’

Entdecken Sie die CSRD Deloitte-Studie wie Unternehmen von ihren Nachhaltigkeitsstrategien profitieren können.

- Der Deloitte CxO Sustainability Report 2024 zeigt: Nachhaltigkeit ist für Führungskräfte zum strategischen Wachstumstreiber geworden.

- 85 % der befragten CxOs haben ihre Investitionen in Nachhaltigkeit 2024 erhöht, gegenüber 75 % im Vorjahr.

- Technologie wird zum zentralen Hebel. Rund die Hälfte der Unternehmen setzt bereits ESG-Software ein, um Klimaziele und Berichtspflichten zu erfüllen.

- Aus CSRD-Sicht bestätigt die Studie: Wer die doppelte Wesentlichkeitsanalyse strategisch nutzt, erkennt Risiken früh und senkt Kosten.

Vor dem Hintergrund des CSRD Deloitte ‘CxO Sustainability Report 2024‘ wird klar, dass Nachhaltigkeit längst kein Randthema mehr ist, sondern für Unternehmen einen zentralen Platz in der Geschäftsstrategie einnimmt. Die Big 4 Wirtschaftsprüfungs- und Beratungsgesellschaft Deloitte beleuchtet dabei die wachsende strategische Bedeutung von Nachhaltigkeit. Wir beleuchten die Studie aus einer CSRD-Perspektive und interpretieren die Ergebnisse dahingehend.

Die CSRD Deloitte Studie 2024

Nachhaltigkeit als Wachstumstreiber laut CSRD Deloitte Studie

Laut der Deloitte-Studie berichten 85% der befragten CxOs, dass ihre Investitionen in Nachhaltigkeitsmaßnahmen im Jahr 2024 gestiegen sind, ein Anstieg gegenüber den 75% im Jahr 2023. Dies verdeutlicht, dass Nachhaltigkeit in vielen Unternehmen mehr als nur eine regulatorische Notwendigkeit ist. CO2 einsparen und zeitgleich weiter wachsen geht nicht?! Geht doch, bestätigt die große Mehrheit der befragten Führungskräfte (92%). Besonders auffällig ist, dass die Manager in diesem Jahr verstärkt direkte Auswirkungen ihrer Nachhaltigkeitsmaßnahmen auf die Umwelt und auf das Geschäft verzeichnen. Erstmals wurden dabei die Effizienz und Widerstandsfähigkeit der Lieferkette (37%) sowie höhere Gewinnmargen (37%) als bedeutende Vorteile von Klimaschutzmaßnahmen genannt, die nun wichtiger als Aspekte wie Markenbekanntheit und Reputation geworden sind.

- 85 % der CxOs haben ihre Nachhaltigkeitsinvestitionen 2024 erhöht.

- 92 % sehen Klimaschutz und Wachstum als vereinbar an.

- 37 % nennen eine widerstandsfähigere Lieferkette als Vorteil von Klimaschutzmaßnahmen.

- 37 % verzeichnen höhere Gewinnmargen durch Klimaschutzmaßnahmen.

Was bedeutet die CSRD für Unternehmen?

Die Corporate Sustainability Reporting Directive (CSRD) legt den Fokus auf die Offenlegung von nicht-finanziellen Informationen, darunter die Auswirkungen von Unternehmen auf Umwelt und Gesellschaft. Deloitte hebt in der Studie hervor, dass global 70% der CxOs erwarten, dass der Klimawandel ihre Unternehmensstrategien und Prozesse in den kommenden drei Jahren stark beeinflussen wird. In Deutschland rechnen damit immerhin 56 Prozent. Dies zeigt, wie wichtig es für Unternehmen ist, die Anforderungen der CSRD nicht als reine bürokratische Last zu betrachten.

Der Kreis der berichtspflichtigen Unternehmen wurde durch das Omnibus-Paket deutlich verkleinert. Seit dem 18. März 2026 sind nur noch Unternehmen mit mehr als 1.000 Beschäftigten und mehr als 450 Mio. € Nettoumsatz verpflichtet. Beide Kriterien müssen zusammen erfüllt sein. In Deutschland ist das nationale Umsetzungsgesetz noch nicht verabschiedet. Das Inkrafttreten wird im Laufe von 2026 erwartet.

Insbesondere die Durchführung der doppelten Wesentlichkeitsanalyse (DWA) bietet Unternehmen die Chance, das eigene Geschäftsmodell zu hinterfragen, Risiken zu identifizieren, Kosten zu senken, sowie Innovation und Wachstum zu fördern.

Mit dem Materiality Master führst du die doppelte Wesentlichkeitsanalyse strukturiert und prüfungssicher durch. Das spart Zeit und macht deine wesentlichen Themen sauber nachvollziehbar.

Technologie als Treiber für Berichterstattung und Nachhaltigkeitsziele

Der Einsatz von Klimatechnologie ist ein entscheidender Schritt, um den CO2-Ausstoß zu reduzieren. Schon die Hälfte der Manager hat begonnen, technologische Lösungen zur Erreichung ihrer Klimaziele einzusetzen, und 42% planen, dies in den nächsten zwei Jahren zu tun. Von den Unternehmen, die bereits Technologie nutzen, gibt mehr als die Hälfte an, damit nachhaltigere Produkte und Dienstleistungen zu entwickeln. Führungskräfte erwarten, dass dieser Innovationsschub in den nächsten fünf Jahren den größten Nutzen ihrer Nachhaltigkeitsbemühungen bringen wird (38%).

Die CSRD fördert die Nutzung digitaler Technologien, um die Erfassung und Berichterstattung von Nachhaltigkeitsdaten zu verbessern. In der CSRD Deloitte-Studie wird betont, dass 50% der Unternehmen bereits technologische Lösungen implementiert haben, um ihre Klimaziele zu erreichen. Diese CSR Tools spielen eine Schlüsselrolle bei der Erfüllung der Berichtspflichten nach den European Sustainability Reporting Standards (ESRS) oder der EU-Taxonomie, insbesondere im Hinblick auf die Erhebung präziser und transparenter ESG-Daten.

Zum Technologie-Einsatz gibt es weitere spannende Studien: Die PwC CSRD Software Studie und eine weitere Untersuchung bestätigt einen fragmentierten CSRD Software-Markt.

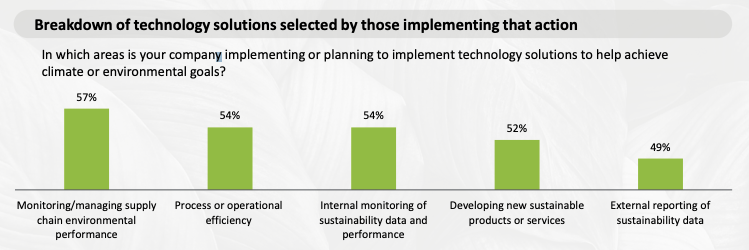

Folgende Grafik zeigt, für welche Zwecke ESG-Softwarelösungen von Unternehmen überwiegend eingesetzt werden:

Die größten ESG-Herausforderungen für Unternehmen

Eine Vielzahl von Unternehmen spürt bereits die Auswirkungen des Klimawandels auf ihre Geschäftstätigkeiten. Am stärksten spüren Organisationen dies durch das veränderte Konsumverhalten (51%) der Gesellschaft. Am zweithäufigsten haben die befragten Manager angegeben, dass regulatorische Anforderungen wie die CSRD oder die Corporate Sustainability Due Diligence Directive (CSDDD) sie vor Herausforderungen stellen.

| Herausforderung | Betroffene Unternehmen |

|---|---|

| Verändertes Konsumverhalten | 51% |

| Klimabedingte Katastrophen und Wetterereignisse | 50% |

| Staatliche Anreize für Klimainvestitionen | 49% |

| Gesundheitliche Probleme der Mitarbeiter durch Umweltveränderungen | 49% |

| Steigende Versicherungskosten oder fehlende Verfügbarkeit | 48% |

Diese Entwicklungen verdeutlichen, wie breit gefächert die klimatischen Herausforderungen für Unternehmen bereits heute sind.

CSRD Deloitte Studie: Verpflichtung zu messbaren Zielen und Fortschritten

Ein zentrales Element der CSRD ist die Verpflichtung, klare Nachhaltigkeitsziele zu setzen und über Fortschritte zu berichten. Die Deloitte CSRD-Studie zeigt, dass 56% der Unternehmen bereits zwei bis drei bedeutende „needle-moving“ Maßnahmen implementiert haben, um ihre Nachhaltigkeitsziele zu erreichen. Die am häufigsten umgesetzten „needle-moving“ Maßnahmen sind:

- Verwendung von nachhaltigeren Materialien (51%)

- Einsatz von technologischen Lösungen, um Klima- oder Umweltziele zu erreichen (50%)

- Steigerung der Energieeffizienz (49%)

- Direkter Kauf von erneuerbarer Energie, vertraglich oder durch Zertifikate (49%)

Folgende bedeutende Maßnahmen gelten als etwas schwieriger zu implementieren und wurden bis dato auch seltener von Unternehmen umgesetzt:

- Entwicklung neuer, klimafreundlicher Produkte oder Dienstleistungen (48%)

- Lieferanten und Geschäftspartner zu spezifischen Nachhaltigkeitskriterien verpflichten (47%)

- Umgestaltung von Abläufen, Infrastruktur und Lieferketten für mehr Klimaresilienz (46%)

- Verknüpfung der Vergütung von Führungskräften mit der Nachhaltigkeitsleistung (43%)

Dies zeigt, dass Unternehmen zunehmend konkrete Schritte unternehmen, um ihre Nachhaltigkeitsleistung messbar und transparent zu berichten. Das ist ein zentraler Punkt der CSRD. Allerdings gibt es auch noch einige wirkungsvolle Maßnahmen mit großem Potenzial. Da in der CSRD-Berichterstellung unter anderem ein ESRS Datenpunkt offengelegt werden muss, der transparent macht, ob ein Teil der Vergütung des Managements mit dem Erreichen von Nachhaltigkeitszielen verknüpft ist, kann man damit rechnen, dass diese Maßnahme künftig häufiger umgesetzt wird.

Mit dem ESRS-Datenpunkte-Template behältst du den Überblick über alle relevanten Angaben und dokumentierst sie strukturiert für deinen Nachhaltigkeitsbericht.

Fazit zur CSRD Deloitte Studie

Die Deloitte-Studie und die CSRD teilen die zentrale Auffassung, dass Nachhaltigkeit ein strategischer Treiber für Unternehmen ist und mehr als ein regulatorisches Thema. Die Verknüpfung von Technologie, Klimazielen und Berichterstattung, wie sie sowohl in der Studie als auch in der CSRD betont wird, zeigt: Unternehmen, die diese Anforderungen frühzeitig und umfassend angehen, können langfristig erfolgreich sein.

Häufige Fragen zur CSRD Deloitte Studie

Was ist der Deloitte CxO Sustainability Report 2024?

Der CxO Sustainability Report 2024 ist eine globale Befragung von Führungskräften durch Deloitte. Er untersucht, wie Unternehmen Nachhaltigkeit strategisch einordnen und in Investitionen, Technologie und Geschäftsmodelle übersetzen. Wir interpretieren die Ergebnisse aus einer CSRD-Perspektive.

Welche Rolle spielt Technologie laut der Studie?

Rund die Hälfte der Unternehmen setzt bereits technologische Lösungen ein, um Klimaziele zu erreichen, weitere 42% planen dies in den nächsten zwei Jahren. ESG-Software hilft vor allem dabei, präzise Daten für die Berichtspflichten nach ESRS zu erheben.

Wer ist nach den neuen Regeln noch CSRD-berichtspflichtig?

Seit dem 18. März 2026 sind nur noch Unternehmen mit mehr als 1.000 Beschäftigten und mehr als 450 Mio. € Nettoumsatz verpflichtet. Beide Kriterien müssen zusammen erfüllt sein. In Deutschland ist das nationale Umsetzungsgesetz noch nicht verabschiedet, das Inkrafttreten wird im Laufe von 2026 erwartet.

Warum ist die doppelte Wesentlichkeitsanalyse so wichtig?

Die doppelte Wesentlichkeitsanalyse bildet den Kern des CSRD-Reportings. Sie hilft, das eigene Geschäftsmodell zu hinterfragen, Risiken früh zu erkennen und Kosten zu senken. Tools wie der Materiality Master reduzieren den Aufwand dabei spürbar.