ESRS Datenpunkte Mapping: 7 unverzichtbare Tipps & Insights

Erfahren Sie, wie Sie mit diesen 7 Tipps das ESRS-Datenpunkte-Mapping effizient gestalten und Ihre CSRD-Berichterstattung optimieren.

- Das ESRS Datenpunkte Mapping ist der entscheidende Zwischenschritt zwischen doppelter Wesentlichkeitsanalyse und CSRD-Bericht.

- Aus über 1.000 möglichen Datenpunkten filtern Unternehmen die relevanten Pflichtangaben heraus und ordnen sie den wesentlichen Themen zu.

- Freiwillige Angaben und Phase-in-Regeln sorgen schnell für Unübersichtlichkeit. Klares Filtering und ein strukturiertes Excel-Setup schaffen Klarheit.

- Mit dem Datenpunkte-Mapping-Tool sparen Sie gegenüber dem manuellen Mapping mehrere Tage Aufwand.

- Die Kommission hat im Mai 2026 stark vereinfachte ESRS zur Konsultation gestellt. Die Zahl der Datenpunkte sinkt deutlich.

Anwendungsbereich und Fristen der CSRD haben sich durch das Omnibus-Paket verändert. Berichtspflichtig sind nun Unternehmen mit mehr als 1.000 Beschäftigten und mehr als 450 Mio. € Umsatz (beide Kriterien zusammen). Mehr dazu in unserem Beitrag zu CSRD Omnibus – Was der EU-Vorschlag für Unternehmen bedeutet. Die hier beschriebene Methodik des Datenpunkte-Mappings behält ihre Gültigkeit.

Die neuen Europäischen Standards zur Nachhaltigkeitsberichterstattung (ESRS) stellen Unternehmen vor die Herausforderung, eine Vielzahl an ESRS Datenpunkten zu ihrer ESG-Performance zu erfassen und korrekt zu berichten. Das ESRS Datenpunkte Mapping spielt dabei eine zentrale Rolle. Es ist der Transfer von der doppelten Wesentlichkeitsanalyse zu den Angaben die im CSRD-Bericht gemacht werden müssen.

In diesem Blog-Artikel geben wir Ihnen Insights zu den Datenpunkten und sieben unverzichtbare Tipps, wie Sie das Mapping effizient gestalten, Fallstricke vermeiden und eine robuste Grundlage für Ihre Nachhaltigkeitsberichterstattung nach CSRD schaffen können.

Was ist die ESRS Datenpunkte Übersicht der EFRAG?

Die European Financial Reporting Advisory Group (EFRAG) ist die Angabepflichten der European Sustainability Reporting Standards Punkt für Punkt durchgegangen und hat diese in eine Excel-Tabelle übertragen.

Fakten zur ESRS Datenpunkte Tabelle

Ein paar Zahlen und Insights zu den Datenpunkten (DPs) der ursprünglichen ESRS-Übersicht.

| Kennzahl | Anzahl |

|---|---|

| Anzahl aller Datenpunkte | über 1.000 |

| Freiwillige Datenpunkte (May [V]) | 312 |

| Phase-in-Datenpunkte für Unternehmen unter 750 Beschäftigten | 553 |

Die Kommission hat am 6. Mai 2026 einen Entwurf vereinfachter („revised“) ESRS zur Konsultation gestellt, mit Feedback-Frist bis 3. Juni 2026. Die Zahl der Pflicht-Datenpunkte sinkt um über 60 Prozent, die Datenpunkte insgesamt um über 70 Prozent. Auch die Wesentlichkeitsanalyse wird vereinfacht. Die unten genannten Datenpunkt-Zahlen je Standard beziehen sich auf die ursprüngliche Fassung und dienen der Einordnung der Größenordnung. Welche Datenpunkte am Ende verpflichtend sind, ergibt sich aus der finalen Fassung der ESRS.

Welche Daten letztendlich im CSRD-Bericht veröffentlicht werden müssen hängt von den Ergebnissen der doppelten Wesentlichkeitsanalyse ab. Genauer gesagt, der Liste der wesentlichen Themen, Sub-Themen und Sub-Sub-Themen.

Anzahl der Datenpunkte nach den ESRS Standards

| ESRS Standard | Datenpunkte |

|---|---|

| ESRS 2 Allgemeine Angaben | 219 |

| E1 Klimawandel | 214 |

| E2 Umweltverschmutzung | 96 |

| E3 Wasser- und Meeresressourcen | 48 |

| E4 Biologische Vielfalt und Ökosysteme | 122 |

| E5 Ressourcennutzung und Kreislaufwirtschaft | 64 |

| S1 Arbeitskräfte des Unternehmens | 196 |

| S2 Arbeitskräfte in der Wertschöpfungskette | 67 |

| S3 Betroffene Gemeinschaften | 66 |

| S4 Verbraucher und Endnutzer | 66 |

| G1 Unternehmensführung | 53 |

Wie kann man am besten Pflichtangaben herausfiltern (Tipp 1 bis 3)?

Um die große Menge an Datenpunkten übersichtlicher zu gestalten, sollten die folgenden Spalten gefiltert werden, um die Pflichtangaben einzugrenzen:

- May [V] (Spalte I): Datenpunkte, die mit einem „V“ markiert und orange hinterlegt sind (312 DPs), sind freiwillig und nicht verpflichtend. Diese können herausgefiltert werden.

- Phase-in unter 750 Mitarbeiter (Spalte K): Für Unternehmen mit weniger als 750 Mitarbeitenden wird hier angezeigt, ob ein Datenpunkt (553 DPs) schrittweise eingeführt wird. Die Angabe in Jahren zeigt, wie lange nach dem ersten Berichtsjahr die Pflicht zur Offenlegung ausgesetzt werden kann.

- Phase-in (Spalte L): Unabhängig von der Unternehmensgröße wird hier angegeben, ob ein Datenpunkt (122 DPs) schrittweise eingeführt wird.

Wie gelingt das Mapping der ESRS Datenpunkte?

Bei der doppelten Wesentlichkeitsanalyse werden IROs identifiziert und bewertet. Als Ergebnis ist zwar bekannt, welche Themen als wesentlich eingestuft wurden, jedoch ist noch ein wichtiger Zwischenschritt nötig, um die zu berichtenden Datenpunkte zu erfassen: Das ESRS Datenpunkte Mapping.

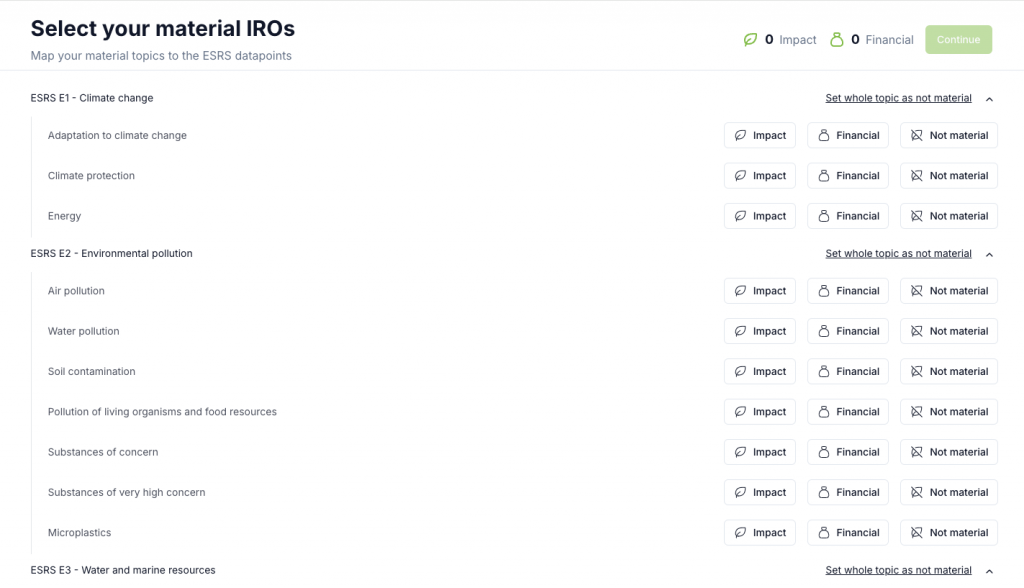

Datenpunkte Mapping Tool nutzen (Tipp 4)

Trotz der CSRD Hilfestellung der EFRAG bedeutet die Verlinkung der wesentlichen Themen mit den Datenpunkten manueller Aufwand. CSRD Experten benötigen für das manuelle Mapping ca. 3-5 Tage. Diese Zeit und die damit verbundenen Kosten können künftig dank unseres Datenpunkte Mapping Tools gespart werden.

Unser Datenpunkte-Mapping-Tool erlaubt Ihnen, Ihre wesentlichen Themen als Excel-Datei hochzuladen oder manuell in unserem System zu erfassen. Im Anschluss gibt das Tool die Liste der wesentlichen Datenpunkte für Ihren Nachhaltigkeitsbericht auf Knopfdruck aus.

Das Mapping Tool ist u.a. kompatibel mit unserem Wesentlichkeitsanalyse Excel Template und der DMA-Softwarelösung Materiality Master. Aber es können auch andere ESG Softwarelösungen und Templates für die Wesentlichkeitsanalyse eingesetzt werden.

Laden Sie Ihre wesentlichen Themen hoch und erhalten Sie die Liste der zu berichtenden Datenpunkte auf Knopfdruck. So sparen Sie gegenüber dem manuellen Mapping mehrere Tage Arbeit.

Datenpunkte Excel Datei erweitern (Tipp 5-7)

Unabhängig davon, ob Sie das Mapping manuell oder mit unserem Tool durchführen, empfehlen wir, die Tabelle um zusätzliche Spalten zu erweitern. So schaffen Sie eine optimale Grundlage für Ihren CSRD-Bericht.

- Verantwortlichkeit: Wer ist für den jeweiligen Datenpunkt zuständig?

- Datenverfügbarkeit: Werden diese Informationen bereits erfasst?

- Quelle/System: Woher stammen die Daten bzw. in welchem System sind sie hinterlegt?

Bonus-Tipp: Ergänzen Sie die Excel-Datei um eine Antwort-Spalte. Notieren Sie Ihre Antworten direkt in der Tabelle und nutzen Sie das Dokument als Single Source of Truth für Ihre Nachhaltigkeitsberichterstattung.

Häufige Fragen zum ESRS Datenpunkte Mapping

Was ist das ESRS Datenpunkte Mapping?

Das Mapping ist der Zwischenschritt zwischen doppelter Wesentlichkeitsanalyse und CSRD-Bericht. Aus den als wesentlich eingestuften Themen leiten Sie ab, welche Datenpunkte Sie tatsächlich berichten müssen. Aus über 1.000 möglichen Datenpunkten bleiben so nur die relevanten übrig.

Wie viele Datenpunkte muss ich am Ende wirklich berichten?

Das hängt von Ihren wesentlichen Themen ab. Mit der revised ESRS aus dem Mai 2026 sinkt die Zahl der Pflicht-Datenpunkte um über 60 Prozent. Die finale Zahl ergibt sich aus der verabschiedeten Fassung der Standards und aus Ihrem individuellen Ergebnis der Wesentlichkeitsanalyse.

Wie lange dauert das manuelle Mapping?

CSRD-Fachleute benötigen für das manuelle Mapping in der Regel drei bis fünf Tage. Mit dem Datenpunkte-Mapping-Tool erhalten Sie die Liste der zu berichtenden Datenpunkte auf Knopfdruck und sparen so erheblich Zeit.

Welche Spalten sollte ich der Datenpunkte-Tabelle ergänzen?

Wir empfehlen die Spalten Verantwortlichkeit, Datenverfügbarkeit und Quelle/System. So wird die Tabelle zur zentralen Grundlage („Single Source of Truth“) für Ihre CSRD-Berichterstattung.