ESRS-Themenstruktur: Das sind die geplanten Änderungen

Überblick zur neuen ESRS-Themenstruktur: Geplante Änderungen 2025, Auswirkungen auf Unternehmen und Relevanz für die Nachhaltigkeitsberichte.

- Die ESRS-Themenstruktur wird von drei auf zwei Ebenen verschlankt. Unter-Unterthemen werden gestrichen oder in die höhere Ebene integriert.

- Die EU-Kommission hat im Mai 2026 einen Entwurf vereinfachter („revised“) ESRS zur Konsultation gestellt. Die Pflicht-Datenpunkte sinken um über 60 Prozent.

- E1 Klimawandel bleibt unverändert. Bei E2 bis G1 werden viele Detailthemen zusammengeführt oder gestrichen.

- Die doppelte Wesentlichkeitsanalyse gewinnt an Bedeutung. Unternehmen priorisieren ihre Themen künftig stärker selbst.

- Bestehende Wesentlichkeitsanalysen solltest du an die neue Struktur anpassen und prüfen, ob gestrichene Themen für deine Branche weiterhin relevant sind.

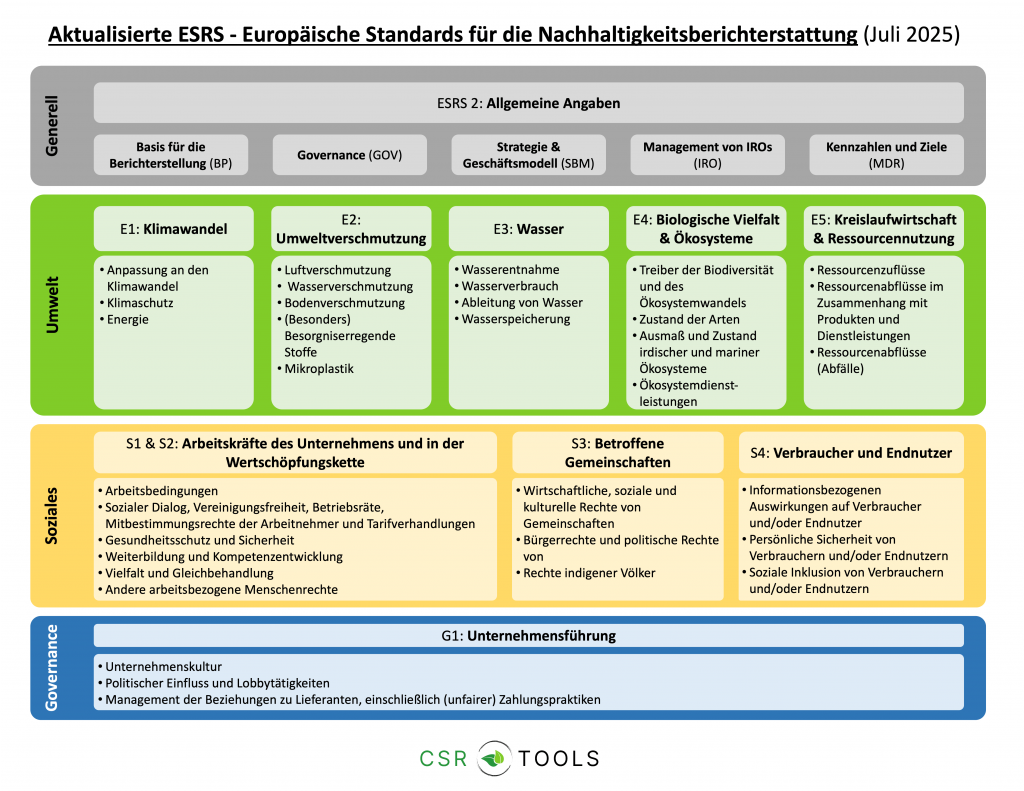

Die European Sustainability Reporting Standards (ESRS) bilden den Kern der EU-Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD). Bisher war die Struktur dreistufig aufgebaut:

- Themen (z. B. Klimawandel, Biodiversität, Arbeitskräfte),

- Unterthemen,

- Unter-Unterthemen (z. B. spezifische Aspekte wie Kinderarbeit, Wasserentnahme oder Tierwohl).

Diese Detailtiefe hatte den Vorteil klarer Orientierung, brachte aber für viele Unternehmen, vor allem kleine und mittlere Unternehmen (KMU), eine hohe Komplexität mit sich.

Geplante Änderungen der ESRS-Themenstruktur: Von drei auf zwei Ebenen

Der Vorschlag zur Anpassung der ESRS sieht eine Verschlankung vor. Künftig soll es nur noch Thema + Unterthema geben. Unter-Unterthemen werden gestrichen oder in die höhere Ebene integriert.

Die EU-Kommission hat am 6. Mai 2026 einen Entwurf vereinfachter („revised“) ESRS zur Konsultation gestellt. Die Feedback-Frist lief bis zum 3. Juni 2026. Kernpunkte:

- Die Pflicht-Datenpunkte sinken um über 60 Prozent.

- Die Datenpunkte insgesamt werden um über 70 Prozent reduziert.

- Die Berichtskosten je Unternehmen liegen über 30 Prozent niedriger.

- Die Wesentlichkeitsanalyse wird vereinfacht, die Standards werden kürzer und klarer.

Danach folgt die Annahme von zwei delegierten Rechtsakten mit anschließender Parlamentsprüfung. Die hier beschriebene Verschlankung der Themenstruktur ist Teil dieser Entwicklung.

Wichtige Änderungen im Überblick:

| ESRS-Thema | Was sich ändert |

|---|---|

| E1 Klimawandel | Keine Änderungen. Fokus bleibt auf Klimaschutz, Anpassung und Energie. |

| E2 Umweltverschmutzung | „Verschmutzung von lebenden Organismen und Nahrungsressourcen“ entfällt (zu sektorspezifisch, kaum messbar). Substanzen-Themen werden zusammengeführt. |

| E3 Wasser & Meeresressourcen | Unter-Unterthemen wie „Wasserverbrauch“ werden zu eigenständigen Unterthemen. „Ableitung in die Ozeane“ entfällt, „Wasserspeicherung“ kommt neu hinzu. Nutzung von Meeresressourcen wird künftig in anderen Standards abgebildet. |

| E4 Biodiversität & Ökosysteme | Treiber wie invasive Arten werden erweitert. Beispiele (Artensterben, Landdegradation) fallen weg. Das bringt mehr Flexibilität und weniger Checklisten. |

| E5 Kreislaufwirtschaft | Ressourcenzuflüsse und -abflüsse bleiben, aber auch Dienstleistungen werden jetzt berücksichtigt. Meeresressourcen wandern hierher. |

| S1 & S2 Arbeitskräfte | Eigene Beschäftigte und Wertschöpfungskette werden zusammengeführt. Das schafft eine einheitliche Logik für Personalthemen. |

| S3 Betroffene Gemeinschaften | Detailthemen (Wohnraum, Ernährung, Sicherheit) werden in breitere Kategorien integriert. |

| S4 Verbraucher & Endnutzer | Datenschutz, Kinderschutz, Informationszugang etc. verschmelzen zu größeren Blöcken. |

| G1 Unternehmensführung | Themen wie Korruption, Whistleblowing und Tierwohl werden nicht mehr einzeln, sondern im Rahmen „Unternehmenskultur“ berichtet. |

Warum werden diese Änderungen der ESRS-Themenstruktur vorgeschlagen?

Die Europäische Kommission und EFRAG wollen mit der Neustrukturierung im Rahmen des Omnibus-Pakets drei Ziele erreichen:

- Komplexität reduzieren: Besonders für KMU, die mit der CSRD-Berichtspflicht überfordert sein könnten, bietet die Reduktion der ESRS-Themenstruktur eine Vereinfachung.

- Mehr Flexibilität schaffen: Unternehmen sollen nicht mehr starre Checklisten abhaken, sondern relevante Themen für ihren Kontext identifizieren. Dabei kannst du zwischen dem Top-Down- und dem Bottom-Up-Ansatz zur Identifikation der wesentlichen Themen wählen.

- Doppelte Wesentlichkeitsanalyse (DWA) stärken: Unternehmen müssen durch die Wesentlichkeitsanalyse selbst priorisieren, welche Themen für sie wesentlich und somit berichtspflichtig sind.

Für wen ist das relevant?

- KMU und mittelgroße Unternehmen, die künftig nicht mehr unter die CSRD-Pflicht fallen, aber dennoch auf freiwilliger Basis einen vereinfachten Nachhaltigkeitsbericht (z. B. nach dem VSME-Standard) veröffentlichen möchten. Sie haben weniger Detailanforderungen, dafür mehr Eigenverantwortung.

- Großunternehmen, die umfassend nach der CSRD berichten müssen. Sie profitieren von einer klareren Struktur, müssen aber sorgfältig prüfen, ob gestrichene Details weiterhin für ihre Branche wesentlich sind.

- CSRD-Beratungen, ESG-Softwareanbieter (wie beispielsweise Materiality Master) und Auditoren, die ihre Tools und Prozesse anpassen müssen.

Der freiwillige Standard für kleinere Unternehmen wird ausgeweitet. Aus dem VSME wird der breiter gefasste „VS“ (Voluntary Standard), voraussichtlich als delegierter Rechtsakt später 2026. Er richtet sich künftig auch an Nicht-KMU mit weniger als 1.000 Beschäftigten außerhalb des CSRD-Pflichtbereichs. Zusätzlich greift ein Value-Chain-Cap: CSRD-pflichtige Unternehmen dürfen von Wertschöpfungspartnern mit bis zu 1.000 Beschäftigten keine Informationen verlangen, die über den freiwilligen Standard hinausgehen.

Wichtig: Die Themenstruktur ist noch nicht final

Die Änderungen befinden sich noch im Entwurfsstadium. Die EU-Kommission hat den revised ESRS im Mai 2026 zur Konsultation gestellt. Eine finale Verabschiedung über zwei delegierte Rechtsakte steht noch aus. Du solltest dich jedoch bereits jetzt mit den möglichen Änderungen auseinandersetzen, um vorbereitet zu sein. Das gilt besonders für die Durchführung der doppelten Wesentlichkeitsanalyse und interne Prozesse.

Hinweis: Die Anpassung der ESRS-Themenstruktur ist nur eine von zahlreichen Änderungen an den ESRS.

Mit unserem ESRS-Datenpunkte-Template behältst du auch nach der Verschlankung den Überblick, welche Datenpunkte für deine wesentlichen Themen zu berichten sind.

Detaillierte Übersicht aller Änderungen in der ESRS-Themenstruktur

Diese Übersicht zeigt die Änderungen auf Sub-Sub-Thema-Ebene. Sie basiert auf dem Entwurf der vereinfachten ESRS und der ursprünglichen deutschen Fassung der Themenstruktur. Der Entwurf ist noch nicht final verabschiedet.

| ESRS-Thema | Alt (Sub-Sub-Thema) | Neu (Zugehörigkeit im Vorschlag) | Status / Änderung | Hinweis / Begründung |

|---|---|---|---|---|

| E1 Klimawandel | Klimaschutz | Klimaschutz | Unverändert | |

| E1 Klimawandel | Anpassung an den Klimawandel | Anpassung an den Klimawandel | Unverändert | |

| E1 Klimawandel | Energie | Energie | Unverändert | |

| E2 Umweltverschmutzung | Luftverschmutzung | Luftverschmutzung | Unverändert | |

| E2 Umweltverschmutzung | Wasserverschmutzung | Wasserverschmutzung | Unverändert | |

| E2 Umweltverschmutzung | Bodenverschmutzung | Bodenverschmutzung | Unverändert | |

| E2 Umweltverschmutzung | Verschmutzung von lebenden Organismen & Nahrungsressourcen | Entfällt | Gestrichen | Keine spezifische Anforderung/Metrik; stark sektorspezifisch; Methodik unreif |

| E2 Umweltverschmutzung | Besorgniserregende Stoffe | Substanzen von Besorgnis (inkl. sehr hohe Besorgnis) | Zusammengeführt | „Besonders besorgniserregende Stoffe“ integriert |

| E2 Umweltverschmutzung | Besonders besorgniserregende Stoffe | Substanzen von Besorgnis (inkl. sehr hohe Besorgnis) | Zusammengeführt | In „Substanzen von Besorgnis“ verschmolzen |

| E2 Umweltverschmutzung | Mikroplastik | Mikroplastik | Unverändert | |

| E3 Wasser & Meeresressourcen | Wasserverbrauch | Wasserverbrauch (nun Unterthema) | Strukturell verschoben | Sub-Sub → Unterthema |

| E3 Wasser & Meeresressourcen | Wasserentnahme | Wasserentnahme (nun Unterthema) | Strukturell verschoben | Sub-Sub → Unterthema |

| E3 Wasser & Meeresressourcen | Ableitung von Wasser | Wasserableitung (nun Unterthema) | Strukturell verschoben | Sub-Sub → Unterthema |

| E3 Wasser & Meeresressourcen | Ableitung von Wasser in die Ozeane | Entfällt | Gestrichen | Adressiert durch ESRS 1 i.V.m. anderen Umwelt-ESRS |

| E3 Wasser & Meeresressourcen | Wasserspeicherung | Wasserspeicherung | Neu | Neues Unterthema |

| E3 Wasser & Meeresressourcen | Gewinnung & Nutzung von Meeresressourcen | Verschoben (E5) | Verschoben | Treiber → E1/E2; Impakte → E4; Nutzung → E5 |

| E4 Biodiversität & Ökosysteme (Treiber) | Klimawandel (als Treiber) | Treiber Biodiversitäts- & Ökosystemwandel (terrestrisch & marin) | Zusammengefasst | Marine Treiber ergänzt |

| E4 Biodiversität & Ökosysteme (Treiber) | Landnutzungsänderung, Süßwasser-/Meeresnutzungsänderung | Treiber Biodiversitäts- & Ökosystemwandel | Zusammengefasst | Breiter gefasst |

| E4 Biodiversität & Ökosysteme (Treiber) | Direkte Nutzung | Treiber Biodiversitäts- & Ökosystemwandel | Zusammengefasst | Breiter gefasst |

| E4 Biodiversität & Ökosysteme (Treiber) | Invasive gebietsfremde Arten | Treiber Biodiversitäts- & Ökosystemwandel | Zusammengefasst | Breiter gefasst |

| E4 Biodiversität & Ökosysteme (Treiber) | Umweltverschmutzung | Treiber Biodiversitäts- & Ökosystemwandel | Zusammengefasst | Breiter gefasst |

| E4 Biodiversität & Ökosysteme (Treiber) | Sonstige | Treiber Biodiversitäts- & Ökosystemwandel | Zusammengefasst | Breiter gefasst |

| E4 Biodiversität & Ökosysteme (Zustand von Arten) | Populationsgröße von Arten | Entfällt | Beispiel gestrichen | Beispiel entfernt |

| E4 Biodiversität & Ökosysteme (Zustand von Arten) | Globales Ausrottungsrisiko | Entfällt | Beispiel gestrichen | Beispiel entfernt |

| E4 Biodiversität & Ökosysteme (Zustand von Arten) | Landdegradation | Entfällt | Beispiel gestrichen | Beispiel entfernt |

| E4 Biodiversität & Ökosysteme (Zustand von Arten) | Wüstenbildung | Entfällt | Beispiel gestrichen | Beispiel entfernt |

| E4 Biodiversität & Ökosysteme (Zustand von Arten) | Bodenversiegelung | Entfällt | Beispiel gestrichen | Beispiel entfernt |

| E4 Biodiversität & Ökosysteme | Ökosystemdienstleistungen | Ökosystemdienstleistungen | Unverändert | Redaktionelle Anpassungen |

| E5 Kreislaufwirtschaft | Ressourcenzuflüsse inkl. Ressourcennutzung | Ressourcenzuflüsse | Formulierung gestrafft | „inkl. Ressourcennutzung“ entfernt |

| E5 Kreislaufwirtschaft | Ressourcenabflüsse (Produkte & Materialien) | Ressourcenabflüsse (Produkte & Dienstleistungen) | Erweitert | Dienstleistungssektor einbezogen |

| E5 Kreislaufwirtschaft | Abfälle | Abfälle | Unverändert | Redaktionell |

| E5 Kreislaufwirtschaft | Meeresressourcen (aus E3) | Meeresressourcen | Neu integriert | Verortung in E5 |

| S1 Eigene Arbeitskräfte | Sichere Beschäftigung | In S1/S2-Block „Arbeitskräfte (eigene & Wertschöpfungskette)“ | Zusammengelegt | S1+S2 vereint |

| S1 Eigene Arbeitskräfte | Arbeitszeit | In S1/S2-Block | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Angemessene Entlohnung | In S1/S2-Block | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Sozialer Dialog | In S1/S2-Block | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Vereinigungsfreiheit, Betriebsräte, Mitbestimmung | In S1/S2-Block | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Tarifverhandlungen (inkl. Abdeckung) | In S1/S2-Block | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Vereinbarkeit von Berufs- & Privatleben | In S1/S2-Block | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Gesundheitsschutz & Sicherheit | In S1/S2-Block | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Gleichstellung der Geschlechter, gleicher Lohn | In S1/S2-Block | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Weiterbildung & Kompetenzentwicklung | In S1/S2-Block | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Inklusion von Menschen mit Behinderung | In S1/S2-Block | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Maßnahmen gegen Gewalt & Belästigung | In S1/S2-Block | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Vielfalt | In S1/S2-Block | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Kinderarbeit | In S1/S2-Block (sonstige arbeitsbezogene Rechte) | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Zwangsarbeit | In S1/S2-Block (sonstige arbeitsbezogene Rechte) | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Angemessene Unterbringung | In S1/S2-Block (sonstige arbeitsbezogene Rechte) | Zusammengelegt | |

| S1 Eigene Arbeitskräfte | Datenschutz | In S1/S2-Block (sonstige arbeitsbezogene Rechte) | Zusammengelegt | |

| S2 Arbeitskräfte in der Wertschöpfungskette | (Analog zu S1: alle Unter-Unterthemen) | In S1/S2-Block integriert | Zusammengelegt | |

| S3 Betroffene Gemeinschaften | Angemessene Unterbringung | Ökonomische, soziale & kulturelle Rechte | Zusammengeführt | |

| S3 Betroffene Gemeinschaften | Angemessene Ernährung | Ökonomische, soziale & kulturelle Rechte | Zusammengeführt | |

| S3 Betroffene Gemeinschaften | Wasser- & Sanitäreinrichtungen | Ökonomische, soziale & kulturelle Rechte | Zusammengeführt | |

| S3 Betroffene Gemeinschaften | Bodenbezogene Auswirkungen | Ökonomische, soziale & kulturelle Rechte | Zusammengeführt | |

| S3 Betroffene Gemeinschaften | Sicherheitsbezogene Auswirkungen | Ökonomische, soziale & kulturelle Rechte | Zusammengeführt | |

| S3 Betroffene Gemeinschaften | Meinungsfreiheit | Zivil- & politische Rechte | Zusammengeführt | |

| S3 Betroffene Gemeinschaften | Versammlungsfreiheit | Zivil- & politische Rechte | Zusammengeführt | |

| S3 Betroffene Gemeinschaften | Menschenrechtsverteidiger | Zivil- & politische Rechte | Zusammengeführt | |

| S3 Betroffene Gemeinschaften | FPIC (freie, vorherige & informierte Zustimmung) | Rechte indigener Völker | Unverändert integriert | |

| S3 Betroffene Gemeinschaften | Selbstbestimmung | Rechte indigener Völker | Unverändert integriert | |

| S3 Betroffene Gemeinschaften | Kulturelle Rechte | Rechte indigener Völker | Unverändert integriert | |

| S4 Verbraucher & Endnutzer | Datenschutz | Informationsbezogene Auswirkungen | Zusammengeführt | |

| S4 Verbraucher & Endnutzer | Meinungsfreiheit | Informationsbezogene Auswirkungen | Zusammengeführt | |

| S4 Verbraucher & Endnutzer | Zugang zu (hochwertigen) Informationen | Informationsbezogene Auswirkungen | Zusammengeführt | |

| S4 Verbraucher & Endnutzer | Gesundheitsschutz & Sicherheit | Persönliche Sicherheit | Zusammengeführt | |

| S4 Verbraucher & Endnutzer | Persönliche Sicherheit | Persönliche Sicherheit | Zusammengeführt | |

| S4 Verbraucher & Endnutzer | Kinderschutz | Persönliche Sicherheit | Zusammengeführt | |

| S4 Verbraucher & Endnutzer | Nichtdiskriminierung | Soziale Inklusion | Zusammengeführt | |

| S4 Verbraucher & Endnutzer | Zugang zu Produkten & Dienstleistungen | Soziale Inklusion | Zusammengeführt | |

| S4 Verbraucher & Endnutzer | Verantwortliche Marketingpraktiken | Soziale Inklusion | Zusammengeführt | |

| G1 Unternehmensführung | Unternehmenskultur | Unternehmenskultur (inkl. Antikorruption, Whistleblower-Schutz, Tierwohl) | Zusammengeführt | Sub-Sub-Themen in Block integriert |

| G1 Unternehmensführung | Korruption & Bestechung (Prävention/Aufdeckung, Vorfälle) | Unternehmenskultur | Zusammengeführt | |

| G1 Unternehmensführung | Schutz von Hinweisgebern (Whistleblowern) | Unternehmenskultur | Zusammengeführt | |

| G1 Unternehmensführung | Tierwohl | Unternehmenskultur | Zusammengeführt | |

| G1 Unternehmensführung | Politisches Engagement & Lobbytätigkeiten | Politischer Einfluss & Lobbying (leicht angepasst) | Unverändert (redaktionell) | Wording bereinigt |

| G1 Unternehmensführung | Lieferantenbeziehungen inkl. (unfaire) Zahlungspraktiken | Lieferantenbeziehungen inkl. Zahlungspraktiken (leicht angepasst) | Unverändert (redaktionell) | Wording bereinigt |

Quellen: Englischer Entwurf der vereinfachten ESRS und ursprüngliche deutsche Themenstruktur.

Download aller Änderungen (EN)

Fazit der aktualisierten ESRS-Struktur

Die geplante ESRS-Verschlankung bringt für Unternehmen Chancen und Risiken:

Weniger Komplexität und eine klarere Struktur. Die vereinfachten Standards reduzieren die Pflicht-Datenpunkte deutlich und machen die Berichterstattung schlanker.

Bestehende Wesentlichkeitsanalysen sollten an die neue ESRS-Themenstruktur angepasst werden. Sonst drohen Lücken oder doppelte Arbeit.

Du solltest die Entwicklungen genau verfolgen (z. B. mit dem CSRD Kompass Newsletter auf dem Laufenden bleiben), deine doppelte Wesentlichkeitsanalyse aktualisieren und prüfen, ob auch gestrichene Unterthemen (z. B. Organismen, Tierwohl) für deine Branche weiterhin berichtspflichtig bleiben.

Häufige Fragen zur neuen ESRS-Themenstruktur

Wie verändert sich die ESRS-Themenstruktur konkret?

Die bisher dreistufige Struktur aus Thema, Unterthema und Unter-Unterthema wird auf zwei Ebenen verschlankt. Künftig gibt es nur noch Thema und Unterthema. Unter-Unterthemen werden gestrichen oder in die höhere Ebene integriert. E1 Klimawandel bleibt unverändert.

Ist die neue ESRS-Themenstruktur schon final?

Nein. Die EU-Kommission hat am 6. Mai 2026 einen Entwurf vereinfachter („revised“) ESRS zur Konsultation gestellt, mit Feedback-Frist bis zum 3. Juni 2026. Die finale Verabschiedung erfolgt anschließend über zwei delegierte Rechtsakte. Bis dahin können sich Details noch ändern.

Wie stark sinkt die Zahl der Datenpunkte?

Nach dem Entwurf der vereinfachten ESRS sinken die Pflicht-Datenpunkte um über 60 Prozent und die Datenpunkte insgesamt um über 70 Prozent. Die Berichtskosten je Unternehmen liegen über 30 Prozent niedriger.

Muss ich meine Wesentlichkeitsanalyse anpassen?

Ja, das ist sinnvoll. Durch die neue Struktur verschieben sich Themen und Beispiele. Prüfe deine doppelte Wesentlichkeitsanalyse auf gestrichene oder zusammengeführte Themen und stelle sicher, dass branchenrelevante Aspekte weiterhin abgedeckt sind.