Wesentlichkeitsanalyse Light: Schlanker Einstieg in die CSRD-Berichterstattung

Die Wesentlichkeitsanalyse Light ermöglicht einen pragmatischen und effizienten Einstieg in die (freiwillige) Nachaltigkeitsberichterstattung.

- Die Wesentlichkeitsanalyse Light ist eine reduzierte, pragmatische Version der doppelten Wesentlichkeitsanalyse (DWA). Sie eignet sich gut für den schlanken Einstieg in die (freiwillige) Nachhaltigkeitsberichterstattung.

- Durch das Omnibus-Paket sind seit dem 18. März 2026 nur noch Unternehmen mit mehr als 1.000 Beschäftigten und über 450 Mio. € Umsatz CSRD-pflichtig. Viele andere berichten freiwillig.

- Fünf Elemente bleiben Pflicht: doppelte Wesentlichkeit, IRO-Identifikation, vereinfachte Bewertung, Stakeholder-Perspektive und Dokumentation.

- Auf Stakeholderbefragungen, Sub-Sub-Themen-Bewertungen, vollständige Wertschöpfungsketten-Analysen und externe Validierung kannst du bewusst verzichten.

- Der freiwillige Standard wird derzeit vom VSME zum breiteren „VS“ (Voluntary Standard) ausgeweitet. Er ist damit auch für Nicht-KMU unterhalb der CSRD-Schwellen relevant.

Die Corporate Sustainability Reporting Directive (CSRD) sorgt für Bewegung im Mittelstand. Viele Unternehmen sind durch das Omnibus-Paket künftig nicht mehr verpflichtet, einen Nachhaltigkeitsbericht zu veröffentlichen. Dennoch entscheiden sich zahlreiche Betriebe für eine freiwillige Berichterstattung nach dem VSME-Standard: aus Überzeugung, auf Wunsch von Kunden oder zur Vorbereitung auf kommende Anforderungen.

Seit dem 18. März 2026 sind durch das Omnibus-Paket nur noch Unternehmen mit mehr als 1.000 Beschäftigten im Jahresdurchschnitt UND mehr als 450 Mio. € Nettoumsatz CSRD-berichtspflichtig. Beide Kriterien gelten kumulativ. Das deutsche CSRD-Umsetzungsgesetz ist noch nicht verabschiedet. Das Inkrafttreten wird im Laufe 2026 erwartet. Für alle übrigen Unternehmen bleibt die Berichterstattung freiwillig. Genau hier setzt die Wesentlichkeitsanalyse Light an.

Doch was tun, wenn Zeit, Budget und personelle Ressourcen begrenzt sind? Genau hier setzt die Wesentlichkeitsanalyse Light an: ein schlanker, praxisnaher Ansatz für Unternehmen, die Nachhaltigkeit ernst nehmen, aber keine bürokratischen Monsterprozesse wollen.

In diesem Beitrag zeigen wir dir, was die Wesentlichkeitsanalyse Light ausmacht, welche Schritte du unbedingt brauchst und auf welche du bewusst verzichten kannst. Ideal für alle, die pragmatisch, fokussiert und dennoch CSRD-orientiert arbeiten wollen.

Wesentlichkeitsanalyse Light vs. umfängliche DWA?

Was ist die doppelte Wesentlichkeitsanalyse (DWA)?

Die doppelte Wesentlichkeitsanalyse (DWA) ist das Herzstück der CSRD-konformen Nachhaltigkeitsberichterstattung. Sie hilft Unternehmen zu bestimmen, welche Nachhaltigkeitsthemen tatsächlich relevant (also wesentlich) sind und somit in den Bericht aufgenommen werden müssen.

„Doppelt“ bedeutet dabei: Zwei Perspektiven müssen berücksichtigt werden:

- Impact Materiality: Also die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft (z. B. CO₂-Emissionen, Arbeitsbedingungen).

- Financial Materiality: Also die finanziellen Risiken und Chancen, die sich aus Nachhaltigkeitsthemen für das Unternehmen ergeben (z. B. Klimarisiken, regulatorische Änderungen, Markttrends).

Ein Thema gilt bereits dann als wesentlich, wenn eine dieser beiden Perspektiven zutrifft. Die DWA ist damit mehr als nur ein Häkchen für die Compliance. Sie ist ein strategisches Instrument, das Unternehmen hilft, sich auf die wirklich wichtigen Themen zu fokussieren.

Der Haken: Eine vollständige DWA ist aufwendig, teuer und oft schwer umzusetzen, besonders für kleinere Unternehmen. Genau deshalb braucht es einen schlankeren Weg: die Wesentlichkeitsanalyse Light.

Was ist eine „Wesentlichkeitsanalyse Light“?

Seit dem VSME Update vom Dezember 2024 ist die DWA nicht mehr verpflichtend für den freiwilligen Nachhaltigkeitsbericht anwendbar. Dennoch ist es ratsam, auch aus Perspektive der Nachhaltigkeitsstrategie, eine Wesentlichkeitsanalyse durchzuführen.

Die Wesentlichkeitsanalyse Light ist eine reduzierte, pragmatische Version der doppelten Wesentlichkeitsanalyse nach CSRD und ESRS. Sie richtet sich an Unternehmen, insbesondere KMU, die beispielsweise einen freiwilligen VSME-Nachhaltigkeitsbericht erstellen möchten.

Der freiwillige Standard wird derzeit ausgeweitet. Auf Basis des VSME (EFRAG, Dezember 2024) entsteht der breitere „VS“ (Voluntary Standard), voraussichtlich als delegierter Rechtsakt später 2026. Neu daran ist, dass er nicht mehr nur für KMU gedacht ist. Er adressiert auch Nicht-KMU mit weniger als 1.000 Beschäftigten (bzw. unter 450 Mio. € Umsatz) außerhalb des CSRD-Pflichtbereichs. Zudem gilt ein Value-Chain-Cap: CSRD-pflichtige Unternehmen dürfen von Wertschöpfungspartnern mit höchstens 1.000 Beschäftigten keine Informationen verlangen, die über den freiwilligen Standard hinausgehen. Eine Wesentlichkeitsanalyse Light bleibt damit auch unter dem VS ein sinnvoller Einstieg.

Pflichtprogramm: Diese 5 Elemente braucht jede Wesentlichkeitsanalyse Light

Während die vollständige Wesentlichkeitsanalyse umfangreiche Stakeholderdialoge, detaillierte Bewertungen sowie umfangreiche Dokumentation erfordert, konzentriert sich die Light-Variante auf das Wesentliche im besten Sinne. Doch auch in der DWA Light-Variante gilt: Ganz ohne Substanz funktioniert keine Wesentlichkeitsanalyse, selbst wenn sie freiwillig erfolgt.

- Doppelte Wesentlichkeit beibehalten: Die Analyse muss sowohl Impact- als auch Finanzperspektive abdecken. Ein Thema kann also entweder „innen nach außen“ oder „außen nach innen“ wesentlich sein, oder beides.

- IROs identifizieren: Die Grundlage jeder Wesentlichkeitsanalyse sind die sogenannten IROs (Impacts, Risks & Opportunities). Diese sollten strukturiert erfasst werden, idealerweise mithilfe vorgefertigter Kataloge (z. B. der IRO-Datenbank von CSR Tools). Eine vollständige Inventur ist nicht nötig, eine nachvollziehbare Auswahl aber schon.

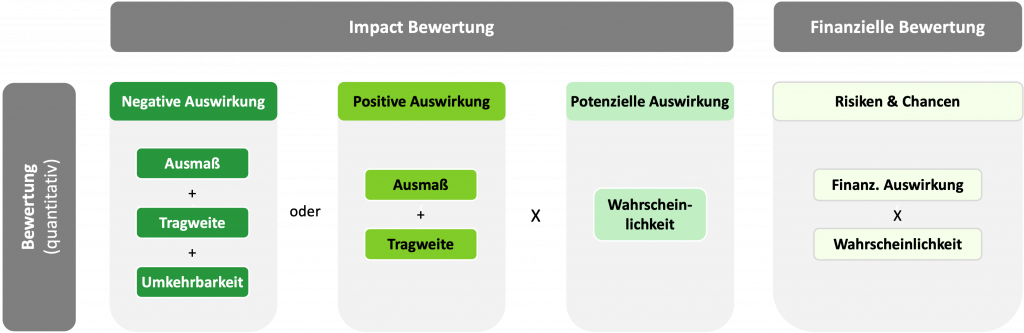

- Vereinfachte Bewertungen: Du brauchst kein quantitatives High-End-Bewertungsmodell. Eine qualitative Einschätzung reicht völlig, zum Beispiel mit den Kategorien hoch / mittel / niedrig für jeden Bewertungsaspekt (Ausmaß, Tragweite, Umkehrbarkeit, Wahrscheinlichkeit). Es ist empfehlenswert, die Bewertungsaspekte und Logik beizubehalten, um sich einen späteren Umstieg auf die CSRD offen zu halten.

- Stakeholder-Perspektive einbeziehen: Du brauchst keine aufwändigen Interviews oder Umfragen. Ein desk-based Blick auf relevante Stakeholder-Interessen (z. B. Kundenerwartungen, regulatorische Entwicklungen, Branchenstandards) sollte aber erfolgen. Das kann durch Branchenreports, Marktanalysen oder interne Einschätzungen abgedeckt werden.

- Dokumentation des Vorgehens: Transparenz schlägt Perfektion. Wichtig ist, dass du nachvollziehbar dokumentierst, wie du zu deinen Ergebnissen gekommen bist. Wer war beteiligt? Welche Quellen wurden genutzt? Welche Kriterien galten als ausschlaggebend? Diese Dokumentation ist vor allem bei Nachfragen von Kunden, Banken oder möglichen Prüfern Gold wert, aber auch für die interne Nachvollziehbarkeit relevant.

Der Fokus liegt auf schneller Umsetzbarkeit und anschlussfähigen Ergebnissen, die jedoch einen leichten Umstieg auf eine CSRD-konforme Wesentlichkeitsanalyse ermöglichen. Das Ziel: den Prozess handhabbar machen, für Unternehmen, die Nachhaltigkeit ernst nehmen, aber mit begrenzten Ressourcen operieren. Die Wesentlichkeitsanalyse Light ist damit auch ein Türöffner. Sie ermöglicht einen strukturierten Einstieg in die ESG-Berichterstattung, ohne sich in Komplexität zu verlieren.

Auf diese Elemente kannst du in der Light-Variante verzichten

Hier ist, was du dir (ganz bewusst) sparen kannst:

- Umfangreiche Stakeholderbefragungen: Du musst keine externe Umfrage starten. Die Einbeziehung der Stakeholderperspektive kann auch durch Schreibtischrecherche, Marktanalysen oder interne Diskussionen erfolgen, z.B. bestehende Mitarbeiterumfragen und Lieferantenbefragungen nutzen.

- Bewertung auf Sub-Sub-Themen-Ebene: Eine Bewertung auf tiefster Granularität, etwa für einzelne Sub-Sub-Themen, ist nicht notwendig. Eine Bewertung auf Themen-Ebene reicht aus, da auch der VSME-Standard sich überwiegend auf dieser Aggregationsebene bewegt. Das spart Zeit und entspricht der Realität vieler KMU.

- Vollständige Analyse der Wertschöpfungskette: Die Analyse von Tier-1-Lieferanten sowie der direkten Kunden und grobe Einschätzungen zu deren ESG-Risiken und Impacts reichen völlig aus. Keine detaillierte Standortanalyse oder Nachverfolgung der gesamten Wertschöpfungskette nötig.

- Heatmaps, Spider-Charts & Matrixvisualisierungen: Visuelle Darstellungen können helfen, sind aber kein Muss. Eine einfache Tabelle oder Liste reicht, um deine Ergebnisse transparent darzustellen. Dabei ist auch das VSME Mapping der Berichtspflichten zu den ESRS-Themen hilfreich.

- Externe Validierung oder CSRD Prüfung: Du brauchst keine Testate oder externen Gutachten, solange du freiwillig berichtest. Glaubwürdigkeit entsteht durch Nachvollziehbarkeit, nicht durch Perfektion. Dennoch kann beispielsweise eine Plausibilitätsbeurteilung (Bescheinigung nach IDW S7) für Unternehmen sinnvoll sein. Mehr Informationen dazu gibt es auch in der Aufzeichnung und den Fragen und Antworten zu unserem VSME Webinar.

Durch den bewussten Verzicht auf diese Punkte sparst du Zeit, Geld und Nerven, ohne den Kern der Wesentlichkeitsanalyse zu verlieren.

Der schlanke Ansatz passt zur regulatorischen Entwicklung: Am 6. Mai 2026 hat die EU-Kommission einen Entwurf vereinfachter („revised“) ESRS zur Konsultation gestellt (Feedback-Frist bis 3. Juni 2026). Geplant sind unter anderem eine über 60 % geringere Zahl an Pflicht-Datenpunkten, insgesamt über 70 % weniger Datenpunkte und über 30 % niedrigere Berichtskosten je Unternehmen. Ausdrücklich vorgesehen ist auch eine vereinfachte Wesentlichkeitsanalyse. Die Wesentlichkeitsanalyse Light nimmt diese Vereinfachung im Kern bereits vorweg.

- Doppelte Wesentlichkeit beibehalten

- IROs identifizieren

- Vereinfachte Bewertungen

- Stakeholder-Perspektive einbeziehen

- Dokumentation des Vorgehens

- Umfangreiche Stakeholderbefragungen

- Bewertung auf Sub-Sub-Themen-Ebene

- Vollständige Analyse der Wertschöpfungskette

- Externe Prüfung (optional)

Effizienter Ablauf einer Wesentlichkeitsanalyse Light

Eine Wesentlichkeitsanalyse Light muss nicht kompliziert sein, aber sie sollte strukturiert sein. Die folgenden vier Schritte bilden einen schlanken, aber effektiven Prozess ab, mit dem du ohne großes Team schnell zu belastbaren Ergebnissen kommst.

Wesentlichkeitsanalyse Light Excel Template und Softwarelösung

Wir passen aktuell unser beliebtes Wesentlichkeitsanalyse Excel Template an, um eine DWA Light zu ermöglichen. Interesse? Füllen Sie dieses Formular zur Wesentlichkeitsanalyse Light Excel Vorlage aus und wir melden uns baldmöglichst bei Ihnen.

Auch in unserer Materiality Master Software werden wir zeitnah eine DWA Light-Option anbieten.

Schritt 1: Vorauswahl der relevanten Themen

Der erste Schritt ist die thematische Eingrenzung. Statt alle 10 ESRS-Themen pauschal zu prüfen, kannst du gezielt vorgehen:

- Welche Themen sind typischerweise in deiner Branche relevant?

- Welche regulatorischen Trends, Marktanforderungen oder Branchenguidelines spielen eine Rolle?

Hier bietet es sich an, auf vorgefertigte Branchen-Shortlists, wie beispielsweise die Industry Materiality Map von MSCI oder den Materiality Finder von SASB, zurückzugreifen. Die Liste der relevanten Themen sollte nochmals überprüft und mit dem Geschäftsmodell und den Aktivitäten des Unternehmens abgeglichen werden.

Schritt 2: Auswahl von IROs innerhalb der relevanten Themen

Innerhalb der identifizierten Themen werden nun konkrete IROs ausgewählt, die zum Geschäftsmodell und zur Tätigkeit des Unternehmens passen:

- Welche (potenziellen) Auswirkungen, Risiken oder Chancen sind mit dem Thema verbunden?

- Welche IROs sind realistisch und plausibel bezogen auf dein Unternehmen?

Die Erstellung der IROs kann beispielsweise mithilfe von Wesentlichkeitsanalyse KI-Prompts geschehen oder über die Auswahl vorformulierter IRO Beispiele aus einer Datenbank.

Die IRO-Datenbank liefert dir zahlreiche vorformulierte Impacts, Risks und Opportunities für deine ESRS-konforme Wesentlichkeitsanalyse.

Schritt 3: Bewertung der IROs

Im dritten Schritt erfolgt die qualitative Bewertung der ausgewählten IROs entlang der doppelten Wesentlichkeit gemäß den festgelegten Bewertungskriterien.

Als Skala ist es sinnvoll eine simple 3-stufige Auswahl zu nutzen: Niedrig, Mittel, Hoch.

Schritt 4: Dokumentation und Stakeholder-Einbindung (optional)

Wenn die Bewertung ausschließlich vom Kern-Team vorgenommen wurde, könnte eine Einbindung von weiteren internen Stakeholdern zur Validierung der Themen und Bewertungen hilfreich sein.

Zudem wird dokumentiert:

- Welche Stakeholder-Perspektiven wurden bei der Bewertung einbezogen?

- Welche Dokumente, Quellen oder Belege stützen die Auswahl und Bewertung des IRO?

Diese Dokumentation schafft Nachvollziehbarkeit und ermöglicht, bei Bedarf tiefer einzusteigen oder die Analyse zu aktualisieren. Falls die DWA auf freiwilliger Basis geprüft wird, ist die Dokumentation besonders hilfreich.

Vorteile der Wesentlichkeitsanalyse Light

Die Wesentlichkeitsanalyse Light bietet eine ganze Reihe konkreter Vorteile. Sie verbindet Struktur mit Machbarkeit, ohne den Anspruch zu verlieren, relevante Nachhaltigkeitsthemen systematisch zu erfassen.

- Geringerer Zeit- und Ressourcenaufwand: Der Prozess ist so konzipiert, dass er auch mit kleinem Team und überschaubarem Aufwand durchführbar ist, ganz ohne Workshops, Großprojekte oder externe Stakeholderdialoge.

- Einstieg in die Nachhaltigkeitsberichterstattung: Die Light-Analyse ermöglicht einen niedrigschwelligen Start, der später problemlos vertieft werden kann, etwa im Rahmen einer vollständigen DWA, sobald mehr Kapazitäten oder Pflichten bestehen.

- Anschlussfähig an VSME bzw. VS & CSRD: Auch wenn sie schlanker ist, orientiert sich die Wesentlichkeitsanalyse Light klar an den Grundprinzipien der CSRD und am freiwilligen Standard (VSME, künftig VS). Damit ist sie mehr als nur ein internes ESG-Tool. Sie ist reportingfähig. Unsere VSME Datenpunkte-Liste und die VSME-Berichtsvorlage als Word sind hilfreiche und pragmatische Tools für deinen Bericht.

- Interne Klarheit & strategischer Überblick: Durch die strukturierte Auswahl und Bewertung von IROs wird deutlich, welche Themen wirklich relevant sind, etwa für Kunden, Investoren, Banken oder regulatorische Entwicklungen. So wird Nachhaltigkeit zur Chefsache mit klarer Datenbasis.

- Geringeres Risiko bei steigenden Anforderungen: Wer heute freiwillig berichtet, ist morgen besser vorbereitet. Die Wesentlichkeitsanalyse Light hilft, sich frühzeitig auf kommende Regulierungen einzustellen, und schafft eine belastbare Grundlage für spätere Erweiterungen.

Fazit

Die Wesentlichkeitsanalyse Light ist eine praxisnahe Antwort auf die Herausforderungen vieler kleiner und mittlerer Unternehmen: begrenzte Ressourcen, hoher Erwartungsdruck und der Wunsch, Nachhaltigkeit strukturiert, aber machbar anzugehen.

Indem sie sich auf das Wesentliche konzentriert (Themenebene statt Detailwahn, klare IRO-Bewertung, effektive Einbindung der Stakeholder-Perspektiven), ermöglicht sie einen echten Einstieg in die CSRD-Logik, ohne Unternehmen zu überfordern. Wer freiwillig nach dem VSME-Standard berichten möchte, bekommt so ein schlankes, anschlussfähiges Instrument an die Hand, das intern wie extern Wirkung zeigt.

Mit unserer Excel-Vorlage setzt du die Wesentlichkeitsanalyse Light pragmatisch um und bleibst anschlussfähig an VSME bzw. VS und CSRD.

Häufige Fragen zur Wesentlichkeitsanalyse Light

Für wen eignet sich die Wesentlichkeitsanalyse Light?

Vor allem für Unternehmen, die freiwillig berichten, also insbesondere KMU sowie Nicht-KMU unterhalb der CSRD-Schwellen (weniger als 1.000 Beschäftigte bzw. unter 450 Mio. € Umsatz). Seit dem 18. März 2026 sind nur noch Unternehmen mit mehr als 1.000 Beschäftigten und über 450 Mio. € Umsatz CSRD-pflichtig (beide Kriterien kumulativ); alle anderen können mit der Wesentlichkeitsanalyse Light schlank einsteigen.

Worin unterscheidet sich die Light-Variante von einer vollständigen DWA?

Sie behält die fünf Pflicht-Elemente bei (doppelte Wesentlichkeit, IRO-Identifikation, vereinfachte Bewertung, Stakeholder-Perspektive und Dokumentation), verzichtet aber bewusst auf aufwändige Stakeholderbefragungen, Bewertungen auf Sub-Sub-Themen-Ebene, vollständige Wertschöpfungsketten-Analysen und externe Validierung. Das spart Zeit und Budget, ohne den Kern zu verlieren.

Was bedeutet die Umstellung von VSME auf VS für meine Berichterstattung?

Der freiwillige Standard wird auf Basis des VSME zum breiteren „VS“ (Voluntary Standard) ausgeweitet (voraussichtlich delegierter Rechtsakt später 2026). Neu ist, dass er auch Nicht-KMU unterhalb der CSRD-Schwellen adressiert. Eine Wesentlichkeitsanalyse Light bleibt damit ein passender Einstieg. Die Inhalte ändern sich nur geringfügig.

Ist die Wesentlichkeitsanalyse Light später auf eine volle CSRD-DWA erweiterbar?

Ja. Der Ansatz nutzt dieselbe Logik und dieselben Bewertungsaspekte wie eine CSRD-konforme DWA, nur reduziert. Zusätzlichen Rückenwind gibt der Entwurf der vereinfachten („revised") ESRS vom Mai 2026, der eine vereinfachte Wesentlichkeitsanalyse sowie deutlich weniger Datenpunkte vorsieht. So lässt sich bei steigenden Anforderungen problemlos vertiefen.