- Über 170 Teilnehmende verfolgten live, wie der freiwillige VSME-Standard in der Praxis funktioniert.

- Eine Wesentlichkeitsanalyse ist im VSME nicht verpflichtend, aber strategisch sinnvoll.

- Scope-3-Angaben sind im Basismodul nicht erforderlich; im umfassenden Modul optional.

- VSME-Berichte müssen nicht geprüft werden, eine Prüfung kann aber Vertrauen bei Stakeholdern schaffen.

- Aus dem VSME wird künftig der breitere „VS (Voluntary Standard)" – relevant auch für Nicht-KMU unter 1.000 Beschäftigten.

Am 25. März 2025 haben wir gemeinsam mit der Wirtschaftsprüfungskanzlei audit.innovation ein praxisorientiertes VSME Webinar durchgeführt. Über 170 Teilnehmende haben live mitverfolgt, wie wir die wichtigsten Fragen rund um den freiwilligen Nachhaltigkeitsbericht geklärt haben – von der Relevanz des VSME-Standard im Kontext der CSRD über die Rolle der Wesentlichkeitsanalyse bis hin zu konkreten Umsetzungsschritten.

In diesem Blogartikel finden Sie die Aufzeichnung des Webinars, die Präsentation zum Download, eine FAQ-Sektion mit allen Teilnehmerfragen sowie weitere hilfreiche Links und Hinweise für Ihre eigene VSME-Berichterstattung.

Der VSME-Standard wird weiterentwickelt: Die EU-Kommission plant, ihn als „VS (Voluntary Standard)" auszuweiten. Dieser soll nicht nur für KMU, sondern auch für Nicht-KMU mit weniger als 1.000 Beschäftigten (bzw. unter 450 Mio. € Umsatz) gelten. Bestehende VSME-Inhalte bleiben inhaltlich weitgehend erhalten; der Anwendungsbereich wird deutlich breiter.

VSME Webinar: Aufzeichnung

Präsentation des VSME Webinar

Die Folien die während dem ESRS VSME Webinar gezeigt wurden, können Sie kostenlos herunterladen.

Antworten auf Ihre Fragen beim VSME Webinar

Im VSME Webinar haben zahlreiche Teilnehmer:innen Fragen gestellt. Leider konnten wir nicht alle Fragen live beantworten. Daher machen wir alle unsere Antworten auf die Fragen öffentlich verfügbar.

Fragen zum VSME Standard

Wie passt der VSME-Standard zur SBTi (Science Based Targets initiative)?

Der VSME kann als Einstieg in die strukturierte Nachhaltigkeitsberichterstattung dienen, während SBTi konkrete wissenschaftsbasierte Klimaziele vorgibt. Im Angabepunkt C3 „THG-Reduktionsziele und Klimatransformation" des umfassenden Moduls können SBTi-konforme Ziele angegeben werden. Beide Initiativen ergänzen sich: Der VSME schafft Transparenz, SBTi definiert ambitionierte Reduktionsziele.

Gibt es bereits Unternehmen, die nach VSME berichten?

Wir haben bisher noch keine offiziell veröffentlichten Berichte auf Basis des finalen VSME-Standards gesehen. Aber erste Anwendungen laufen, vor allem bei Unternehmen, die freiwillig berichten bzw. einen Testbericht erstellen möchten bevor Sie im Rahmen der Corporate Sustainability Reporting Directive (CSRD) berichtspflichtig werden. In den kommenden 3–12 Monaten ist mit Praxisbeispielen zu rechnen.

Wann erscheint der VSME „Plus"? Gibt es dazu Informationen?

Derzeit ist unklar, ob und wann ein „VSME Plus" erscheint. Die Bezeichnung wird teils spekulativ verwendet, um eine mögliche Weiterentwicklung des VSME zu beschreiben. Bisher gibt es keine offiziellen Informationen von EFRAG oder der EU-Kommission dazu. Wenn es dazu Neuigkeiten gibt, werden wir auf jeden Fall im CSRD Kompass Newsletter darüber berichten.

Ist nicht die nationale Umsetzung (z. B. in Deutschland) wichtiger als die europäische Vorgabe?

Da der VSME einen freiwilligen Charakter hat, ist hier nicht mit einer konkreten Umsetzung in nationales Recht zu rechnen.

Bei CSRD-pflichtigen Unternehmen, die nach den umfassenden ESRS berichten müssen, sind beide Ebenen wichtig. Die CSRD ist eine europäische Vorgabe, deren Umsetzung über nationales Recht erfolgt (in Deutschland z. B. das HGB). Daher ist es entscheidend, die EU-Vorgaben zu verstehen, aber auch die konkreten nationalen Auslegungen und Fristen im Blick zu behalten.

Macht es Sinn, freiwillig nach den ESRS zu berichten – oder ist VSME die bessere Wahl?

Wenn Unternehmen CSRD-berichtspflichtig sind, gibt es Vorteile, bereits früher freiwillig nach den umfassenden European Sustainability Reporting Standards (ESRS) zu berichten. Da die EU-Kommission im Rahmen des Omnibus-Pakets angekündigt hat, die ESRS zu überarbeiten, empfehlen wir vorerst die Umsetzung des VSME-Berichts, um Doppelarbeit zu vermeiden. Da die Änderungen der ESRS noch nicht final sind, kann die freiwillige Umsetzung nach aktuellem Stand unnötigen Mehraufwand bedeuten.

Für Unternehmen ohne CSRD-Pflicht ist der VSME-Standard die sinnvollere und pragmatischere Lösung: deutlich schlanker, kein Lageberichts-Zwang, keine Prüfungspflicht.

Bezieht sich das Basismodul nur auf das eigene Unternehmen und das umfassende Modul auf die Lieferkette?

Nicht ganz. Beide Module können Informationen zur Lieferkette enthalten, aber der Detaillierungsgrad im umfassenden Modul ist höher. Dort werden mehr ESG-Themen tiefer betrachtet, teilweise auch mit Bezug auf vor- oder nachgelagerte Aktivitäten. Grundsätzlich sind Angaben zur vor- und nachgelagerten Wertschöpfungskette im VSME-Modul deutlich geringer ausgeprägt als im umfassenden ESRS.

Muss man beim VSME xBRL-Tagging machen?

Nein. Das xBRL-Tagging ist bei der CSRD-Berichterstattung verpflichtend, nicht aber beim freiwilligen VSME-Standard. Es gibt (noch) keine digitale Einreichungspflicht.

Unser Unternehmen ist erst 2028 CSRD-berichtspflichtig. Können wir vorab mit dem VSME starten?

Ja, sofern das Unternehmen nicht bereits nach der Non Financial Reporting Directive (NFRD) berichtspflichtig ist. Der VSME-Bericht ist ein freiwilliger Standard und unabhängig von der Unternehmensgröße nutzbar. Gerade für Unternehmen, die sich auf die umfassenden CSRD-Berichtspflichten vorbereiten wollen, ist der VSME ein guter Einstieg.

Um sich bestmöglich auf die bevorstehenden Berichtspflichten vorzubereiten, empfehlen wir ausdrücklich die doppelte Wesentlichkeitsanalyse durchzuführen – auch wenn zunächst nur nach VSME berichtet wird.

Muss man im umfassenden Modul über Scope-3-Emissionen berichten?

Im Basismodul ist Scope 3 nicht enthalten. Im umfassenden Modul sind Scope-3-Angaben optional. Ob sie relevant sind, hängt vom Geschäftsmodell ab. Wenn Scope 3 wesentlich ist, sollte darüber berichtet werden.

Können wir im VSME-Bericht zusätzliche Themen aufnehmen, die aus der DWA als relevant hervorgehen?

Ja, nach Abs. 10 des VSME ist die Hinzunahme von Informationen, die nicht durch den VSME abgedeckt werden, sogar ausdrücklich gewünscht, um sicherzustellen, dass der Report die in Abs. 9 beschriebenen Punkte wie Relevanz oder Vergleichbarkeit auch wirklich abdeckt.

Rät der VSME davon ab, eine Wesentlichkeitsanalyse zu machen?

Die aktuelle Version des VSME Update vom Dezember 2024 sieht eine Wesentlichkeitsanalyse nicht mehr als verpflichtend vor. Davon abgeraten wird jedoch nicht. Im Gegenteil: Die Durchführung einer Wesentlichkeitsanalyse, wenn auch nur als „Light-Version", ist immer zu empfehlen.

Die DWA dient als zentrales Element zur Risikoplanung und zur langfristigen Strategieentwicklung. Zudem können mit Hilfe der DWA bereits einige Datenpunkte innerhalb des VSME vollumfänglich beantwortet werden, sodass die DWA auch für den VSME als sehr hilfreiches Werkzeug angesehen werden kann.

Fragen zur VSME-Datenpunkte-Liste und der VSME-Berichtsvorlage

Wie bekomme ich die VSME-Datenpunkte-Liste?

Die VSME Datenpunkte-Liste kann bei uns im Online Shop oder per E-Mail-Bestellung auf Rechnung erworben werden. Zudem bekommt man beim Kauf der VSME-Berichtsvorlage die Datenpunkte-Liste gratis dazu.

Sofern es Updates zum VSME-Standard geben sollte, wird auch die Liste der VSME-Datenpunkte entsprechend aktualisiert.

Ist der Erwerb der VSME Berichts-Vorlage als Lizenzmodell möglich (zum Beratungseinsatz bei berichtswilligen Unternehmen)?

Ja, wir bieten für Beratungsfirmen und Wirtschaftsprüfungsgesellschaften ein Lizenz-Modell an, welches auch für das VSME-Berichtstemplate gilt. Sie können gerne einen unverbindlichen Kennenlern-Termin mit uns vereinbaren, um weitere Details zu besprechen.

Kann das Wesentlichkeitsanalyse Excel Template von CSR-Tools an VSME angepasst werden?

Ja, das Excel-Template zur Durchführung der doppelten Wesentlichkeitsanalyse von CSR Tools kann für den VSME-Standard verwendet werden.

Für eine VSME-konforme Anwendung können die relevanten ESG-Themen und Angabepflichten aus dem VSME-Standard integriert zu den ESRS-Themen gemappt werden (siehe auch VSME-Mapping). Dadurch lässt sich gezielt ermitteln, welche Inhalte aus dem VSME für das eigene Unternehmen wesentlich sind – und welche Datenpunkte im Bericht enthalten sein sollten. Bei konkreten Fragen sind wir über den Support Chat oder per E-Mail für Sie erreichbar.

Zudem arbeiten wir an einem Template für eine Wesentlichkeitsanalyse „Light", die ideal auf den VSME-Standard abgestimmt ist. Auch die Wesentlichkeitsanalyse-Software Materiality Master wird um ein DWA Light Modul ergänzt.

Fragen zur Prüfung bzw. für die Wirtschaftsprüfer

Können auch einzelne Kennzahlen wie der Corporate Carbon Footprint (CCF) von externen Prüfstellen geprüft werden?

Ja, eine Einzelprüfung spezifischer quantitativer Angaben wie der CCF ist möglich. Wirtschaftsprüfer akzeptieren solche Prüfvermerke als Grundlage, insbesondere bei nicht-finanziellen Kennzahlen, sofern der beauftragte Dritte entsprechend qualifiziert und verlässlich ist. Dadurch kann der Gesamtaufwand einer späteren VSME- oder CSRD-Prüfung sinken, weil bereits geprüfte Werte nicht nochmals geprüft werden müssen.

Wichtig: Die Methodik und Nachvollziehbarkeit der Berechnung müssen dokumentiert sein.

Welche Rolle spielen Zertifizierungsinstitute heute noch?

Zertifizierungsinstitute behalten eine wichtige Rolle, allerdings ergänzend zur Berichterstattung. Sie können Daten, Prozesse oder Managementsysteme validieren (z. B. ISO 14001 für Umweltmanagement oder ISO 50001 für Energie). ISO-Zertifizierungen erleichtern auch die Erfüllung der CSRD/ESRS.

Diese Zertifikate erhöhen die Glaubwürdigkeit der Berichterstattung, ersetzen aber keine strukturierte VSME-/CSRD-Berichtspflicht.

Muss ein VSME-Bericht von einem Wirtschaftsprüfer geprüft werden?

Der VSME ist ein freiwilliger Standard – es besteht keine gesetzliche Prüfpflicht. Eine Prüfung durch eine Wirtschaftsprüfungsgesellschaft oder ein anderes Prüfunternehmen ist optional, kann aber bei Stakeholdern Vertrauen schaffen. Gegebenenfalls verlangen Ihre Stakeholder auch eine Validierung des VSME-Berichts durch Dritte.

Alternativ zu einer klassischen Prüfung könnte eine Plausibilitätsbeurteilung (Bescheinigung nach IDW S7) ohne umfassende Prüfung durch einen Wirtschaftsprüfer sinnvoll sein.

Können in einem Konzern sowohl VSME als auch ESRS angewendet werden?

Ja, das ist grundsätzlich möglich. Wenn ein Konzern z. B. für das Mutterunternehmen CSRD-pflichtig ist (ESRS), aber ein Tochterunternehmen freiwillig berichten will, kann dieses den VSME-Standard anwenden. Wichtig ist, dass in der Konzernkonsolidierung transparent gemacht wird, nach welchem Standard welches Unternehmen berichtet hat.

Kann ein Tochterunternehmen, das von der CSRD-Berichtspflicht befreit ist, auf Anfragen freiwillig nach VSME antworten?

Ein befreites Tochterunternehmen muss keinen eigenen Bericht nach ESRS veröffentlichen. Es kann aber auf externe Anfragen freiwillig Auskünfte geben, etwa auf Basis des VSME-Standards. Das ist ein pragmatischer Weg, um Transparenz zu schaffen, ohne die volle ESRS-Komplexität abzubilden.

Ein rechtlicher Anspruch auf eine vollständige ESRS-Auskunft besteht in der Regel nicht – es sei denn, es gibt vertragliche oder regulatorische Pflichten, z. B. entlang der Lieferkette.

Sonstige Fragen des VSME Webinar

Wird die 1.000-Mitarbeiter-Grenze inklusive verbundener Unternehmen berechnet?

Ja. Die Beschäftigtenzahl bezieht sich auf die konsolidierte Ebene, also inklusive Tochtergesellschaften und anderer verbundener Unternehmen. Entscheidend ist der sogenannte Gruppenbezug gemäß Konzernrechnungslegung. Ein Unternehmen mit z. B. 600 eigenen Mitarbeitenden kann damit berichtspflichtig sein, wenn der gesamte Konzern über 1.000 liegt.

Kann das Ziel der CSRD – die Förderung einer nachhaltigen wirtschaftlichen Entwicklung – weiterhin realistisch erreicht werden?

Grundsätzlich ja. Die CSRD kann einen wichtigen Beitrag zu nachhaltigerer Unternehmensführung leisten, vor allem durch einheitliche Anforderungen, mehr Transparenz und bessere Vergleichbarkeit. Allerdings hat die EU mit dem Omnibus-Paket selbst anerkannt, dass der ursprüngliche Anwendungsbereich zu weit gefasst war.

Durch die Verschiebung der Berichtspflicht für viele große Unternehmen wurde der Kreis der betroffenen Unternehmen deutlich reduziert. Das senkt kurzfristig die Wirkung, erhöht aber die Akzeptanz und Umsetzbarkeit – insbesondere für kleinere und mittelgroße Unternehmen – und könnte den Fokus stärker auf die Umsetzung von Nachhaltigkeitsprojekten legen anstatt auf die Erfüllung der Berichtspflicht.

Wenn die verbleibenden Unternehmen die Berichterstattung als strategisches Tool begreifen, kann das ursprüngliche Ziel – nachhaltige wirtschaftliche Entwicklung zu fördern – realistisch und praxisnah erreicht werden.

VSME Webinar: Umfrage-Ergebnisse

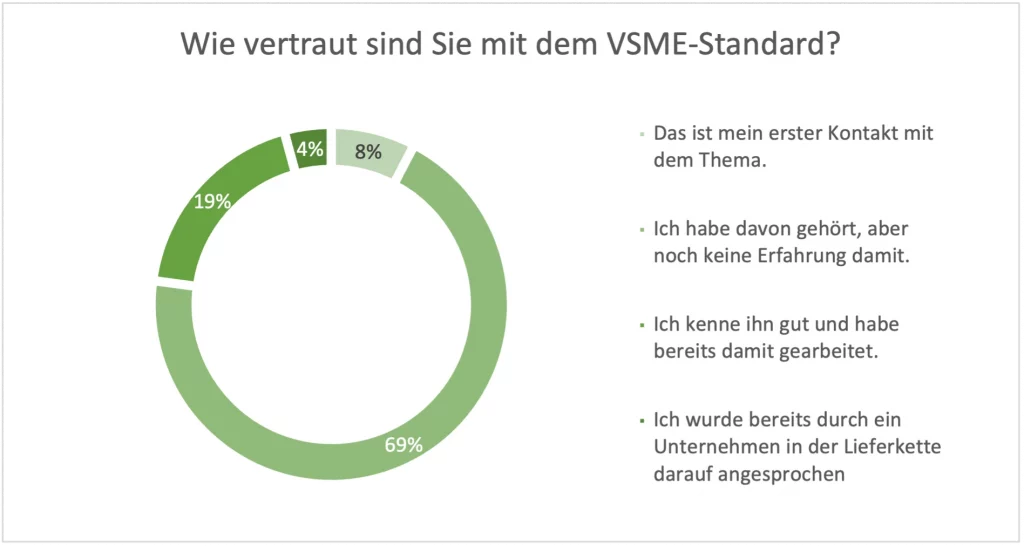

Im Rahmen des Webinars haben wir die Teilnehmenden interaktiv eingebunden und zu ihrem Kenntnisstand, ihren Unterstützungsbedarfen und ihrem Umgang mit der Wesentlichkeitsanalyse befragt – die Ergebnisse liefern spannende Einblicke.

Die Mehrheit der Webinar-Teilnehmenden steht noch am Anfang: 69 % gaben an, dass sie bereits vom VSME gehört, dabei jedoch noch keine Erfahrung haben. Für 8 % war das Webinar sogar der erste Berührungspunkt mit dem Thema. Dieses VSME Webinar Umfrage-Ergebnis zeigt: Der Bedarf an Orientierung, praktischen Erklärungen und Einstiegshilfen ist weiterhin hoch – und bestätigt die Relevanz unseres Webinars.

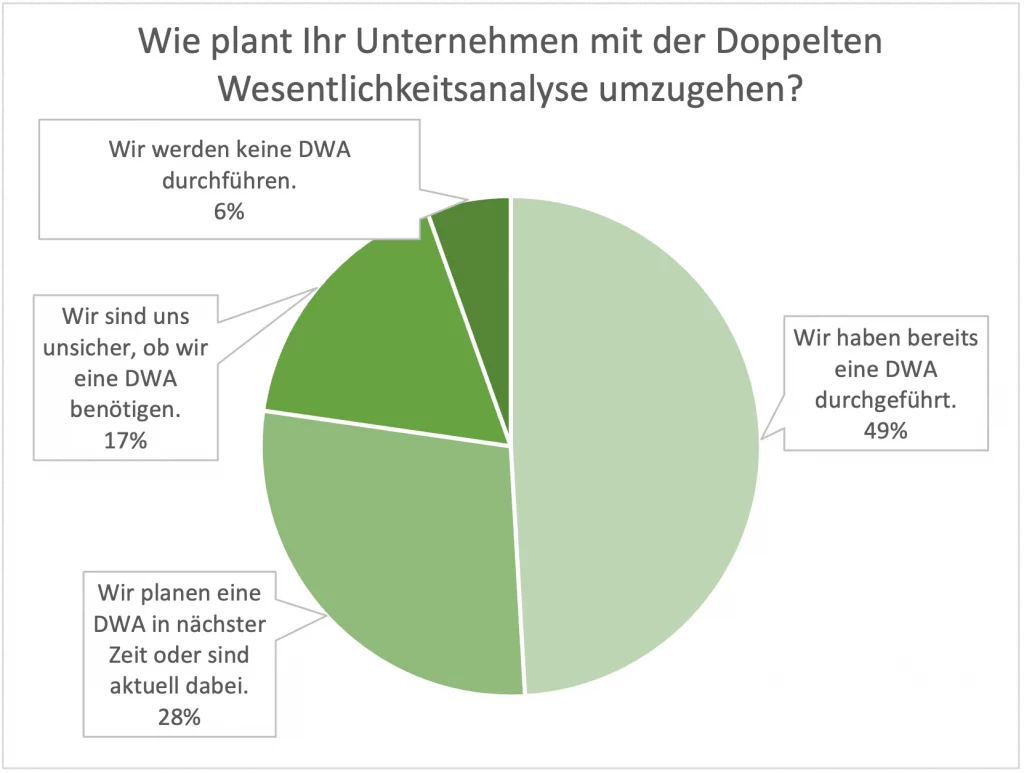

Fast die Hälfte der Teilnehmenden (49 %) hat bereits eine doppelte Wesentlichkeitsanalyse durchgeführt – ein hoher Wert, der zeigt, wie präsent das Thema bereits ist. Weitere 28 % befinden sich aktuell in der Umsetzung oder planen sie. Nur 6 % schließen die DWA komplett aus. Das unterstreicht die hohe Relevanz der doppelten Wesentlichkeit – auch im Kontext des VSME, wo sie zwar nicht verpflichtend, aber strategisch sinnvoll ist.

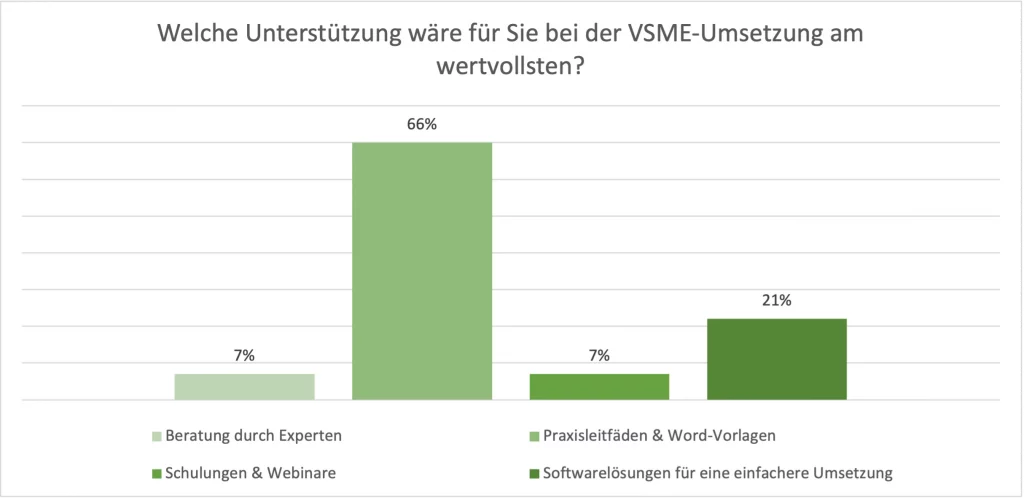

Praxisleitfäden und Vorlagen sind mit Abstand das meistgewünschte Hilfsmittel: 66% der Teilnehmenden nannten sie als wertvollste Unterstützung. Dahinter folgen ESG Softwarelösungen (21%), während individuelle CSRD Beratung oder Schulungen jeweils nur von 7% der Webinar-Teilnehmenden genannt wurden. Das VSME Webinar macht deutlich: Der Wunsch nach pragmatischen, sofort einsetzbaren CSRD Tools ist also klar erkennbar – und deckt sich mit dem Ansatz von CSR Tools.

Vorlage eines CSRD-konformen VSME-Nachhaltigkeitsberichts im Word-Format zum selbstständigen Befüllen, inklusive Schritt-für-Schritt-Anleitung.

Sonstige Links und Hinweise des VSME Webinars

Im VSME Webinar haben wir auf weitere Quellen und hilfreiche Links verwiesen:

- Offizieller VSME Reporting Standard der EFRAG

- Inoffizielle deutsche Übersetzung des VSME Standards

- Im Wesentlichen Keine Beanstandung – Der Wirtschaftsprüfungspodcast

- GHG Protocol Standards & Guidance

- VSME: Mapping der wesentlichen ESRS Themen

- KI-Prompts für den VSME-Bericht

- VSME-Berichtsvorlage (Word)

- Liste der VSME-Datenpunkte

Häufige Fragen zum VSME Webinar

Was ist der VSME-Standard und für wen ist er gedacht?

Der VSME (Voluntary SME Standard) ist ein freiwilliger Nachhaltigkeitsberichtsstandard von EFRAG, der speziell für kleinere und mittlere Unternehmen entwickelt wurde. Er ist schlanker als die umfassenden ESRS, kennt keine Lageberichts- oder Prüfungspflicht und eignet sich als Einstieg in die strukturierte Nachhaltigkeitsberichterstattung. Künftig wird er als „VS (Voluntary Standard)" ausgeweitet und gilt dann auch für Nicht-KMU mit weniger als 1.000 Beschäftigten.

Muss ich beim VSME eine Wesentlichkeitsanalyse durchführen?

Nein, die doppelte Wesentlichkeitsanalyse ist im VSME nicht verpflichtend. Wir empfehlen sie dennoch: Sie hilft dabei, die relevanten Themen für den Bericht zu identifizieren, dient als Risikosteuerungsinstrument und bereitet auf spätere CSRD-Pflichten vor. Eine vereinfachte „Light-Version" ist oft der pragmatische Einstieg.

Wer ist nach den aktuellen Schwellenwerten noch CSRD-berichtspflichtig?

Seit dem 18. März 2026 gilt die CSRD-Berichtspflicht nur noch für Unternehmen mit mehr als 1.000 Beschäftigten und über 450 Mio. € Umsatz (beide Kriterien müssen kumulativ erfüllt sein). Wer darunter liegt, fällt aus dem Pflichtbereich heraus – kann aber freiwillig nach VSME berichten.

Kann ich die VSME-Berichtsvorlage auch als Berater oder Wirtschaftsprüfer lizenzieren?

Ja. Für Beratungsfirmen und Wirtschaftsprüfungsgesellschaften bieten wir ein Lizenz-Modell für das VSME-Berichtstemplate an. Vereinbaren Sie gerne einen unverbindlichen Kennenlern-Termin, um die Details zu besprechen.